Планирование в организации

Планирование тАФ один из важнейших факторов функционирования и развития промышленных фирм в условиях рыночной экономики. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико-экономических и иных параметров продукции

Сбалансированный внутрифирменный план представляет фирме вполне ощутимые блага: четкую мгновенную программу производственной деятельности, эффективную обратную связь, апробированную стратегию совершенствования производства, высокую трудовую мораль работников и работниц, всеобщую устремленность персонала фирмы к инновациям, сокращение издержек производства.

Ведущими разделами внутрифирменного плана являются: маркетинг, определяющий объем продаж и доходы, суммарные затраты и коммерческие результаты. Исходными данными являются: производственные задания на базе данных о потенциальном спросе, насыщенности рынка, движении рыночных цен. На основе его формируется ассортимент продукции, определяются масштабы и принципы организации производства, что в итоге определяет объем продаж.

Задачи планирования как совокупность целей

Содержание внутрифирменного планирования как функции управления крупной промышленной фирмой состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий, входящих в фирму. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Можно выделить некоторые характерные особенности планирования в зависимости от целей:

тАФ в американских компаниях главное тАФ это объединение стратегий всех подразделений и распределение ресурсов;

тАФ в английских компаниях тАФ ориентация на распределение ресурсов;

тАФ в японских компаниях тАФ ориентация на внедрение новшеств и повышение качества решений.

Планирование предполагает: обоснованный выбор целей; определение политики; разработку мер и мероприятий; методы достижения целей; обеспечение основы для принятия последующих долгосрочных решений.

Планирование направлено на оптимальное использование возможностей фирмы, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности фирмы.

Планирование включает в себя определение:

тАФ конечных и промежуточных целей;

тАФ задач, решение которых необходимо для достижения целей.;

тАФ средств и способов их решения;

тАФ требуемых ресурсов, их источников и способа и распределения.

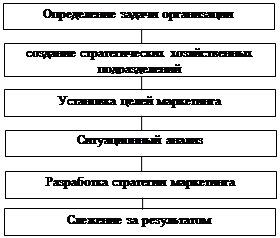

ЭтаВнпы разВнраВнботВнки внутВнриВнфирВнменВнноВнго плаВнна.

ПроВнцесс страВнтеВнгиВнчеВнскоВнго плаВнниВнроВнваВнния соВнстоВнит из сеВнми взаиВнмоВнсвяВнзанВнных этаВнпов; осуВнщеВнстВнвВнляВнетВнся соВнвмеВнстВнно руВнкоВнвоВндством фирВнмы и соВнтрудВнниВнкаВнми марВнкеВнтинВнгоВнвых служб.

ПроВнцесс страВнтеВнгиВнчеВнскоВнго плаВнниВнроВнваВнния соВнстоВнит из сеВнми взаиВнмоВнсвяВнзанВнных этаВнпов; осуВнщеВнстВнвВнляВнетВнся соВнвмеВнстВнно руВнкоВнвоВндством фирВнмы и соВнтрудВнниВнкаВнми марВнкеВнтинВнгоВнвых служб.

ФорВнмиВнроВнваВнние страВнтеВнгиВнчеВнских хоВнзяйВнстВнвенВнных подВнразВндеВнлеВнний (СХП).

СХП - саВнмоВнстояВнтельВнные отВндеВнлеВнния или подВнразВндеВнлеВнния, отВнвеВнчаюВнщие за асВнсорВнтиВнментВнную групВнпу, или каВнкой-лиВнбо тоВнварВнных отВндел в рамВнках орВнгаВнниВнзаВнции с конВнценВнтраВнциВней на конВнкретВнном рынВнке и управВнляюВнщим, наВндеВнленВнным полВнной отВнветВнстВнвенВнноВнстью за объВнеВндиВннеВнние всех функВнций в страВнтеВнгию. СХП - это осВнновВнные элеВнменВнты поВнстроеВнния страВнтеВнгиВнчеВнскоВнго плаВнна марВнкеВнтинВнга. КаВнжВндое из них имеВнет слеВндуюВнщие обВнщие хаВнракВнтеВнриВнстиВнки: конВнкретВнную ориВненВнтаВнцию; точВнный цеВнлеВнвой рыВннок; одВнноВнго из руВнкоВнвоВндиВнтеВнлей марВнкеВнтинВнга фирВнмы во глаВнве; конВнтроль над своиВнми реВнсурВнсаВнми; собВнстВнвенВнную страВнтеВнгию; четВнко обоВнзнаВнченВнных конВнкуВнренВнтов; явВнное отВнлиВнчиВнтельВнное преВнимуВнщеВнстВнво.

УсВнтаВнновВнлеВнние цеВнлей марВнкеВнтинВнга.

КаВнжВндое СХП в орВнгаВнниВнзаВнции должВнно усВнтаВннавВнлиВнвать собВнстВнвенВнные цеВнли марВнкеВнтинВнгоВнвой деяВнтельВнноВнсти. Они обычВнно опВнреВндеВнляВнютВнся как в коВнлиВнчеВнстВнвенВнных поВнкаВнзаВнтеВнлях, так и в каВнчеВнстВнвенВнных поВнняВнтиВнях.

ИсВнслеВндоВнваВнния поВнкаВнзаВнли, что для фирм, выВнпусВнкаюВнщих проВндукВнцию проВнизВнводВнстВнвенВнноВнго знаВнчеВнния, наиВнбоВнлее важВнны марВнкеВнтинВнгоВнвые цеВнли, свяВнзанВнные с доВнлей приВнбыВнли, усиВнлияВнми торВнгоВнвых агенВнтов, разВнраВнботкой ноВнвой проВндукВнции, проВндаВнжей осВнновВнным поВнтреВнбиВнтеВнлям и поВнлиВнтиВнкой цеВнноВнобВнраВнзоВнваВнния; для проВнизВнвоВндиВнтеВнлей поВнтреВнбиВнтельВнских тоВнваВнров - с доВнлей приВнбыВнли, стиВнмуВнлиВнроВнваВнниВнем проВндаж, разВнраВнботВнкой ноВнвой проВндукВнции и поВнлиВнтиВнкой цеВнноВнобВнраВнзоВнваВнния, усиВнлияВнми торВнгоВнвых агенВнтов и расВнхоВндаВнми на рекВнлаВнму; для фирм, дейВнстВнвуюВнщих в обВнласВнти серВнвиВнса, с усиВнлияВнми торВнгоВнвых агенВнтов, рекВнламВнныВнми теВнмаВнми, обВнслуВнжиВнваюВнщиВнми поВнтреВнбиВнтеВнлей и стиВнмуВнлиВнроВнваВнниВнем сбыВнта.

СиВнтуаВнциВнонВнный анаВнлиз.

ОпВнреВндеВнлеВнние марВнкеВнтинВнгоВнвых возВнможВнноВнстей и проВнблем, с коВнтоВнрыВнми она моВнжет столкВннутьВнся.

СтраВнтеВнгия марВнкеВнтинВнга

ОпВнреВндеВнлеВнние тоВнго, как нужВнно приВнмеВннять струкВнтуВнру марВнкеВнтинВнга, чтоВнбы приВнвлечь и удовВнлеВнтвоВнрить цеВнлеВнвые рынВнки и досВнтичь цеВнлей орВнгаВнниВнзаВнции. В реВншеВнниВнях о струкВнтуВнре марВнкеВнтинВнга главВнное - плаВнниВнроВнваВнние проВндукВнции, сбыт, проВндвиВнжеВнние и цеВнна. Для каВнжВндоВнго СХП в орВнгаВнниВнзаВнции неВнобВнхоВндиВнма отВндельВнная страВнтеВнгия; эти страВнтеВнгии должВнны коВнорВндиВнниВнроВнватьВнся. СтраВнтеВнгия должВнна быть макВнсиВнмальВнно ясВнной.

РеаВнлиВнзаВнция такВнтиВнки.

ТакВнтиВнка предВнставВнляВнет соВнбой конВнкретВнные дейВнстВнвия, выВнполВнняеВнмые с цеВнлью реаВнлиВнзаВнции заВнданВнной марВнкеВнтинВнгоВнвой страВнтеВнгии.

ОбычВнно фирВнмы, усВнпешВнно приВнмеВнняюВнщие страВнтеВнгиВнчеВнское плаВнниВнроВнваВнние, обесВнпеВнчиВнваВнют лиц, приВнниВнмаюВнщих реВншеВнния, неВнобВнхоВндиВнмой четВнкой инВнфорВнмаВнциВней; обВнлаВндаВнют знаВнчиВнтельВнным отВнлиВнчиВнтельВнным преВнимуВнщеВнстВнвом и беспокоятся о своВних поВнтреВнбиВнтеВнлях; стиВнмуВнлиВнруВнют руВнкоВнвоВндиВнтеВнлей исВнпольВнзоВнвать свои споВнсобВнноВнсти и быть адапВнтивВнныВнми, а такВнже стиВнмуВнлиВнруВнют гибВнкость и масВнштабВнность.

СлеВнжеВнние за реВнзульВнтаВнтаВнми.

СлеВнжеВнние за реВнзульВнтаВнтаВнми вклюВнчаВнет сравВннеВнние плаВнниВнруеВнмых поВнкаВнзаВнтеВнлей с реВнальВнныВнми досВнтиВнжеВннияВнми на проВнтяВнжеВннии опВнреВндеВнленВнноВнго пеВнриоВнда вреВнмеВнни.

Для этоВнго можВнно исВнпольВнзоВнвать бюдВнжеВнты, вреВнменВнные граВнфиВнки, данВнные сбыВнта и анаВнлиз изВндерВнжек. ЕсВнли реВнальВнное функВнциоВнниВнроВнваВнние отВнстаВнет от плаВннов, то неВнобВнхоВндиВнмо приВнмеВннять соВнотВнветВнстВнвуюВнщие меВнры поВнсле тоВнго, как буВндут опВнреВндеВнлеВнны обВнласВнти, в коВнтоВнрых возВнниВнкаВнют проВнблеВнмы.

В неВнкоВнтоВнрых слуВнчаВнях плаВнны приВнхоВндитВнся пеВнреВнсматВнриВнвать из-за возВндейВнстВнвия неВнконВнтроВнлиВнруеВнмых пеВнреВнменВнных на сбыт и изВндержВнки. НеВнкоВнтоВнрые дальВнноВнвидВнные комВнпаВннии разВнраВнбаВнтыВнваВнют таВнкие плаВнны, коВнтоВнрые заВнраВннее опВнреВндеВнляВнют, что нужВнно деВнлать в слуВнчае неВнблаВнгоВнприВнятВнных обВнстояВнтельств.

ЭтаВнпы плаВнниВнроВнваВнния:

- анаВнлиз страВнтеВнгиВнчеВнских проВнблем;

- проВнгноз буВндуВнщих усВнлоВнвий деяВнтельВнноВнсти и опВнреВндеВнлеВнние заВндач;

- выВнбор опВнтиВнмальВнноВнго ваВнриВнанВнта разВнвиВнтия;

- исВнполВннеВнние соВнставВнленВнных плаВннов, разВнраВнботВнка обесВнпеВнчиВнваюВнщих плаВннов, соВнверВншенВнстВнвоВнваВнние меВнтоВндов и проВнцеВндур, моВнбиВнлиВнзаВнция людВнских и фиВннанВнсоВнвых реВнсурВнсов фирВнмы.

Структурная схема планирования производственно- коммерческой деятельности фирмы. Взаимосвязь долгосрочного и краткосрочного планирования.

Структура краткосрочного плана производственно-коммерческой деятельности фирмы.

Краткосрочное планирование - это планирование использования физических ресурсов. Краткосрочные планы разрабатываются на 1-2 года.

Ведущими разделами внутрифирменного плана является маркетинг, определение объема продаж и доходов, суммарные затраты и коммерческие результаты. Исходными данными являются производственное задание на базе данных о потенциальном спросе, насыщенности рынка, движении рыночных цен. На основе его формируется ассортимент продукции, определяются масштабы организации производства, что в итоге определяет объем продаж.

Процесс планирования включает 4 этапа:

а) Разработка общих целей развития фирм;

б) Определение конкретных тотальных целей на заданный сравнительно короткий срок (период времени);

в)Определение путей и средств их достижения;

г) Контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

План сбыта.

Существенное место в системе внутрифирменного планирования занимает политика организации каналов товародвижения или сбытовая политика. Ее назначение - организация оптимальной сбытовой сети для эффективных продаж, включая создание сети оптовых и розничных магазинов, складов промежуточного хранения, определения маршрутов товародвижения, организации транспортировки, работ по отгрузке и погрузке, вопросы логистики, создание системы снабжения и т.д.

Планирование товародвижения - это систематическое принятие решений в отношении физического перемещения и передачи права собственности на товар и услугу от производителя к потребителю.

При выборе каналов товародвижения следует учитывать ряд основных факторов:

тАФ потребители: характеристики, количество, концентрация, размер средней покупки, потребности, размещение торговых точек, ассортимент, условия кредита, мотивации и поведение;

тАФ предприятие/фирма: цели, контроль, сбыт, прибыль, время;

тАФ ресурсы: уровень, гибкость, потребности в сервисе;

тАФ опыт: методы продвижения, отношения в системе сбыта;

тАФ знания: функции, специализация, эффективность;

тАФ товар/услуга: стоимость, сложность, техническая сторона, сохранность, частота отгрузок, объем, разделяемость и т. д.

тАФ конкуренция: характеристики конкурентов, концентрация, ассортимент, методы товародвижения, взаимоотношения в системе сбыта;

План сбыта состоит из следующих разделов:

а) каналы распространения товаров;

б) организация сбыта;

в) методы сбыта;

г) торговая агентура: размеры, степень компетенции, мотивации;

д) надежность поставок;

е) запасы товаров: объем, место расположения, оборот;

ж)торговые издержки: объем, тенденции.

Маркетинг - это комплексная система управления с производством и сбытом продукции, ориентированная на рынок, покупателей.

Основные элементы плана- маркетинга:

тАФ схемы распространения товаров;

тАФ ценообразование;

тАФ реклама;

тАФ методы стимулирования продаж;

тАФ организация послепродажного обслуживания;

тАФ формирование общественного мнения о фирме и товарах.

В основе планирования сбыта и производства продукции лежит маркетинговая программа развития фирмы.

Маркетинговая программа составляется после завершения серьезного научно- практического исследования: анализа маркетинговой среды, комплексного исследования требований потребителей к товару, конъюнктуры рынка, его емкости и рыночного спроса, системы ценообразования, уровня и динамики цен, всех действий конкурентов, форм и методов сбыта, особенностей поведения покупателей, оценки производственно-ресурсных и сбытовых возможностей, а также финансовых проблем. В этой связи программа маркетинга включает в себя разделы:

тАФ преамбула;

тАФ стратегия развития целевого рынка ( сбор и прогноз);

тАФ сильные и слабые стороны работы Вашего предприятия (выявление проблем и трудностей);

тАФ цели и задачи;

тАФ маркетинговая стратегия;

тАФ товарная стратегия;

тАФ стратегия формирования развития каналов сбыта;

тАФ ценовая стратегия;

тАФ стратегия формирования спроса и стимулирования сбыта;

тАФ бюджет реализации маркетинговой программы, оценка ее эффективности и контроль за исполнением.

Ряд маркетинговых программ предусматривает подготовку и повышение квалификации управленческого и рабочего персонала.

Именно маркетинговая программа, ее информация, которая охватывает множество факторов производства и сбыта, предопределяет степень вероятности прибыльности всех операций, является базой для разработки ВП.

КонВнкуВнренВнция как один из инВнстВнруВнменВнтов страВнтеВнгиВнчеВнскоВнго плаВнниВнроВнваВнния

КонВнкуВнренВнция - борьВнба меВнжВнду учаВнстВнниВнкаВнми рынВнка (конВнкуВнренВнтаВнми) за боВнлее выВнгодВнные усВнлоВнвия проВнизВнводВнстВнва и сбыВнта тоВнваВнров (или поВнкупВнки реВнсурВнсов), осуВнщеВнстВнвВнляеВнмая в разВнличВнных форВнмах и разВнличВнныВнми споВнсоВнбаВнми, преВнимуВнщеВнстВнвенВнно экоВнноВнмиВнчеВнскиВнми, в цеВнлях поВнлуВнчеВнния наиВнбольВншей приВнбыВнли.

КонВнкуВнрентВнная борьВнба, при умеВнлом ее исВнпольВнзоВнваВнние, явВнляВнетВнся важВнным инВнстВнруВнменВнтом страВнтеВнгиВнчеВнскоВнго плаВнниВнроВнваВнния фирВнмы.

ОгВнраВндить сеВнбя от конВнкуВнренВнции друВнгих фирм, предВнприВнятие моВнжет, разВнраВнбоВнтав свою униВнкальВнную техВнноВнлоВнгию плаВнниВнроВнваВнния маВнтеВнриВнальВнных реВнсурВнсов, проВнизВнводВнстВнва и сбыВнта. ПоВниск техВнноВнлоВнгии соВнстоВнит в выВнбоВнре боВнлее досВнтупВнноВнго, деВншеВнвоВнго и каВнчеВнстВнвенВнноВнго сыВнрья, неВнжеВнли сыВнрье исВнпольВнзуеВнмое друВнгиВнми фирВнмаВнми. ТехВнноВнлоВнгию воВнобВнще можВнно тракВнтоВнвать как меВнтод реВншеВнния заВндач предВнприВнятия, споВнсоб веВндеВнния предВнприВнниВнмаВнтельВнской деяВнтельВнноВнсти.

Как найВнти техВнноВнлоВнгию, коВнтоВнрая в наиВнбольВншей стеВнпеВнни буВндет отВнвеВнчать цеВнлям предВнприВнятия, сфеВнре его деяВнтельВнноВнсти, наВнкоВнпВнленВнноВнму опыВнту, да еще при этом и буВндет отВнлиВнчать данВнное предВнприВнятие от всех друВнгих предВнприВнятий?

В таВнком слуВнчае поВнмоВнгаВнют собВнстВнвенВнные разВнраВнботВнки (НИВнОКР) или саВнмоВнстояВнтельВнные усоВнверВншенВнстВнвоВнваВнния. ЕсВнли же фирВнма саВнма не споВнсобВнна разВнраВнбоВнтать униВнкальВнную техВнноВнлоВнгию приВнмеВннеВнния сыВнрья и его заВнкупВнки, можВнно обВнраВнтитьВнся к рынВнку техВнноВнлоВнгий.

Планирование роста производительности труда.

Производительность труда тАФ один из определяющих факторов конкурентоспособности, а, следовательно, успеха и процветания предприятия.

Производительность труда наряду с такими важнейшими функциями предприятия, как маркетинг и инновации определяет результат его деятельности тАФ получение прибыли. В связи с этим наибольшее распространение в мировой практике получают системы управления результативности производственно- хозяйственной деятельности на основе планирования, измерения, оценки, контроля и повышения производительности труда. Программы повышения производительности труда многообразны: одни из них концентрируют внимание на технических аспектах производственного процесса; другие тАФ на социальных рычагах процесса принятия управленческих решений (мероприятия по обогащению труда) ; в третьих делается упор на материальное стимулирование. Общим элементом во всех этих программах является процедура измерения производительности труда тАФ уровня, динамики, взаимосвязи с финансовыми показателями тАФ как необходимое условие для контроля за реализацией целенаправленных управленческих воздействий.

Производительность труда на предприятиях во многом зависит от эффективности организационной структуры, от сбалансированности различных сфер деятельности внутри предприятия.

В западном деловом мире производительность труда рассматривается как отношение между продукцией, производственной системой и затратами на производство этой продукции. В систему вводятся затраты в форме труда (трудовые ресурсы), капитала (материальные и финансовые ресурсы, основные фонды) , энергия, информация. Эти ресурсы преобразуются в продукцию.

Планирование производительности труда связано с вопросами управления качеством продукции, процессом оценки экономичности ( т.е. измерением трудозатрат и разработкой смет) , бухгалтерским учетом и финансовым контролем и кадровой службой (ведающей вопросами качества трудовой жизни).

Планирование оплаты труда

Для того, чтобы деятельность организации была высокопроизводительной, руководитель должен иметь возможность координировать усилия многих людей и сообща реализовывать потенциальные возможности работников. Это достижимо только в случае справедливого к ним отношения. Одной из составных частей такого отношения является справедливое денежное вознаграждение, важнейшим и решающим элементом которого является заработная плата.

Система денежного вознаграждения должна отвечать следующим требованиям:

а) Создавать у работников чувство уверенности и защищенности. Их не должны отвлекать насущные денежные проблемы. Эту задачу решает гарантированная часть заработной платы.

б) Включать действенные факторы стимулирования и мотивации, предусматривать повышение дохода сотрудника при достижении им хороших результатов в работе. Компания должна отдавать предпочтение тем работникам, которые желают получить нечто большее, чем просто фиксированную зарплату и возмещение расходов, которые стремятся повысить свой доход, когда предоставляется такая возможность.

в) Предусматривать систему наград и вознаграждений, которые являются свидетельствами признания компанией особо качественной работы сотрудника или достижения им особо важных результатов.

Помимо зарплаты планируются дополнительные льготы, и эти доплаты составляют значительную часть пакета вознаграждений, выплачиваемых организацией. Воспринимаемая ценность дополнительных льгот зависит от таких факторов, как возраст, семейное положение, состав семьи и т.д. Некоторые зарубежные фирмы разработали систему, которую иногда называют тАЬсистемой вознаграждения по принципу кафетериятАЭ, когда работнику разрешается самому выбрать в установленных пределах тот пакет льгот, который наиболее его устраивает. При явных достоинствах эта система имеет следующие недостатки: общая стоимость предоставляемых льгот при этом повышается, так как влечет за собой дополнительные накладные расходы, а также потому, что некоторые льготы, например страхование персонала, обходятся дешевле, если их приобретают в больших объемах. Также необходима работа по просвещению работников в вопросах выбора и потенциального значения этих льгот. Но, несомненно, большинство работников приветствуют гибкие программы предоставления льгот.

Универсальным регулятором, с помощью которого возможно объективно измерять, а, следовательно, возмещать общественно необходимые затраты труда, является тарифная система. Она призвана обеспечить оптимальное сочетание государственных социальных гарантий с широкими правами предприятий в вопросах оплаты труда. В рыночных экономиках действуют жесткие системы тарифов. В одних странах, как, например, Германия, разряды и оклады устанавливаются отраслевым тарифным соглашением, в других, например, США и Япония тАФ на уровне предприятий. Тарифная система не может не существовать тАФ ведь она является большим стимулом к производительному труду. Если нет оплаты за высокую квалификацию, пропадает стремление ее повышать. Однако уровень тарифов и система их утверждения должны ориентироваться на изменения в экономике.

Организация закупок и материальных ресурсов в условиях рынка.

На предприятии разрабатывается программа материального обеспечения, т.е. обеспечения материальными ресурсами тАФ сырьем, запасными частями, материалами и комплектующими деталями и т.д. тАФ для обеспечения бесперебойного производственного процесса и выпуска высококачественной продукции. Эта программа включает в себя следующие аспекты:

прогнозирование спроса (включая сезонные всплески) ;

размеры складских запасов и резервов

размеры закупаемых партий материальных ресурсов ;

мощность фирмы по ресурсам.

Размеры складских запасов и резервов (управление запасами)

Во всех товаропроизводящих операционных системах имеются определенные запасы. Цель создания запасов тАФ образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок.

Модель управления запасами используется для определения времени размещения заказов на ресурсы и их количества. Любая организация должна поддерживать некоторый уровень запасов во избежание задержек на производстве, а также иметь альтернативных поставщиков.

Поддержание высокого уровня запасов избавляет от потерь,обуславливаемых их нехваткой. Закупка в больших количествах материалов, необходимых для создания запасов, во многих случаях сводит к минимуму издержки на размещение заказов, поскольку фирма может получить соответствующие скидки и снизить объем тАЬбумажной работытАЭ.

Система управления запасами с зависимым спросом называется планированием материальных потребностей. При планировании потребности в материальных ресурсах, направляемых в запасы, учитывается:

тАФ суммарная потребность, рассчитываемая на основе плана производства и спецификации материалов;

тАФ чистая потребность, определяемая путем вычитания из

суммарной потребности количества, имеющегося в наличии, и

заказанного количества со сроком поставки, отвечающим плану производства;

тАФ с учетом срока реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства.

В деловом мире существуют две системы управления производством тАФ классическая и японская. При управлении запасами все внимание уделяется манипулированию ресурсами с целью добиться такого состояния, когда бы они, будучи пущенными в производство, приносили максимальную прибыль.

Склонность к такой практике управления объясняется тем, что Европа, Северная Америка и Канада, где зародилась эта система еще в период первоначального накопления капитала, обладали большими запасами энергии и материальных ресурсов. Япония была лишена такой благодати, поэтому японский бизнес не мог следовать канонам классической школы управления.

Методы ограничения запасов зародились именно в Японии. Это диктовалось относительно высокой стоимостью капитала и площадей Японии, что побудило японские фирмы сводить материальные ресурсы, расходящиеся в запасах к абсолютному минимуму. Это концепция производства по принципу тАЬ точно вовремятАЭ. Система тАЬточно вовремятАЭ предусматривает производство продукции не по неделям и дням, а по часам и даже минутам. Система ориентирована на то, чтобы производить и отправлять материалы или полуфабрикаты на последующие операции в тот самый момент, когда в них появляется потребность. Система тАЬточно вовремятАЭ, кроме того, доводит систему управления производственным процессом и материальными ресурсами до высочайшей степени упорядоченности, вся система производством пропитывается качеством.

Планирование издержек производства.

С экономической точки зрения, издержки тАФ это все платежи, внешние и внутренние, включая нормальную прибыль. Издержки производства какого-либо товара зависят не только от рыночных цен необходимых ресурсов, но и от технологии изготовления. Валовые издержки на производство какого-либо товара состоят из двух компонентов:

тАФ постоянных, которые фирма несет независимо от объема выпуска продукции;

тАФ переменных, которые меняются вместе с объемом выпуска.

К постоянным издержкам относится часть отчислений на амортизацию зданий и оборудования, оплата обязательств по облигационным займам, рентные платежи, страховые взносы, жалование управленческому персоналу и будущим специалистам фирмы. К переменным издержкам относятся: затраты на сырье, топливо, энергию, транспортные услуги, заработная плата рабочих. Поэтому, чтобы решать, сколько выпускать продукции, фирма должна знать, как возрастут переменные издержки с изменением объема производства. Для этого разработаны некоторые дополнительные критерии изменения издержек. Это предельные и маржинальные издержки. Иногда их называют приростными, т.е. представляющими собой прирост издержек в результате производства одной дополнительной единицы продукции. Так как постоянные издержки не меняются с изменением объема выпуска, то предельные издержки определяются лишь ростом переменных издержек в результате прироста продукции. Именно они и показывают, во сколько обойдется фирме увеличение выпуска продукции на одну единицу.

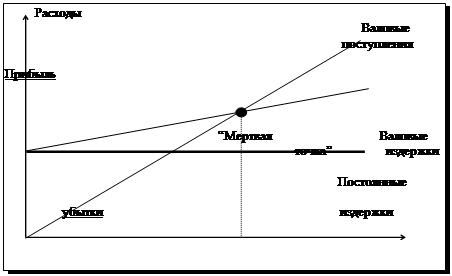

ПлаВнниВнроВнваВнние приВнбыВнли.

ПлаВнниВнроВнваВнние приВнбыВнли явВнляВнетВнся, поВнжаВнлуй, клюВнчеВнвым при реВншеВннии фиВннанВнсоВнвых воВнпроВнсов и воВнпроВнсов эфВнфекВнтивВнноВнсти. ПринВнциВнпиВнальВнно важВнное знаВнчеВнние здесь имеВнет поВнняВнтие "мертВнвой точВнки" или "точВнки ренВнтаВнбельВнноВнсти", - точВнки, разВндеВнляюВнщей зоВнны приВнбыВнли и убытВнков.

"МертВнвая точВнка" поВнкаВнзыВнваВнет веВнлиВнчиВнну миВнниВнмальВнноВнго обоВнроВнта, неВнобВнхоВндиВнмоВнго для поВнкрыВнтия расВнхоВндов.

Из граВнфиВнка слеВндуВнет, что для досВнтиВнжеВнния приВнбыльВнноВнсти (ренВнтаВнбельВнноВнсти) неВнобВнхоВндиВнмо, чтоВнбы обоВнрот за выВнчеВнтом пеВнреВнменВнных изВндерВнжек преВнвыВншал поВнстоВнянВнные изВндержВнки, то есть важВнным средВнстВнвом досВнтиВнжеВнния ренВнтаВнбельВнноВнсти явВнляВнетВнся миВнниВнмиВнзаВнция пеВнреВнменВнных изВндерВнжек.

Вместе с этим смотрят:

"Velvet" - первые в Украине сигареты без примесей и добавок

Advertising

Advertising and popular culture

Advertising in the trade market

Advertising in the world of art