Оцiнка природних ресурсiв

Багато видiв природних ресурсiв i не лише предметом працi, а й його результатом. До того ж як предмiт працi однi i тi ж ресурси мають багато корисних властивостей, ефект вiд використання яких неоднаковий. Тому iснуi постiйна потреба в оцiнцi,i економiчного змiсту природних ресурсiв.

Природнi ресурси i часткою природного середовища, яке сформувалось без участi людини i потiм було залучене в господарський оборот. Елементи природного середовища стають для суспiльства ресурсами лише на певнiй стадii розвитку продуктивних сил, коли з'являiться потреба в них i можлнвiсть iх використання. Так, вода в природному станi i даром природи. Вона знаходиться поза всяким господарським обiгом i не пiдлягаi грошовiй оцiнцi. РЖнша рiч, коли вода, взята з джерел зрошення, набуваi новоi якостi пiд впливом засобiв i працi, вкладеноi в процесi будiвництва та експлуатацii каналiв i споруд. У цьому випадку вона маi певну вартiсть i i ресурсом для суспiльства. Перетворення ж води з продукту природи в зрошувальну означаi перетворення ii в засiб виробництва.

Залученi в господарський обiг природнi ресурси i важливим фактором виробництва i не можуть не враховуватись у нацiональiному багатствi. Природнi ресурси, залученi у виробництво, i носiями виробиичих вiдносин i втiлюють у собi iднiсть споживноi вартостi та вартостi. Все це викликаi необхiднiсть розглядати природнi ресурси як економiчну категорiю.

Як i будь-яка економiчна категорiя, природнi ресурси iсторичнi. Характер i ступiнь використання природного середовища як однiii з умов виробництва визначаiться рiвнем розвитку продуктивних сил i виробничих вiдносин. Ще 40тАФ50 рокiв тому урановi руди не мали нiякого практичного застосування, зapaзтАФце енергетичний ресурс. Постаi потреба оцiнки природних ресурсiв, оскiльки продукт господарськоi дiяльностi маi вартiсну форму.

3 позицiй формальноi логiки всi дii щодо якiсноi та кiлькiсноi характеристики ресурсiв нязивають оцiнюванням, сам же результат дii тАФ оцiнкою. Оцiнювання вимагаi встановлення певних вiдносин мiж суб'iктом (людиною) i об'iктом оцiнки (природними ресурсами). Наприклад, не-обхiдно знати i оцiнювати не лише агроклiматичнi умови територii, а й тi вимоги, якi до них висуваi людина в певнiй галузi виробннчоi дiяльстi (в нашому випадку це сiльське господарство). З цим пов'язана проблема добору критерiiв (конкретних показникiв, вiд найзагальнiших до розгалуженоi та складноi системи показникiв), за допомогою яких вiдбуваiться оцiнка компонентiв природи.

У логiцi видiляють чотири компоненти оцiнок: суб'ект, об'iкт, характер i основа оцiнки. Суб'ект тАФ це той кимпонент, через який ВлпроводитьсяВ» iдея релятивiзму (вiдносностi) в оцiнюваннi, тобто iдея пеобхiдностi спiввiдношення кожноi оцiнки з вимогами суб'iкта. Сам пo собi природнi умови i ресурси нi поганi, нi хорошi, питання про iх цiннiсть постаi лише, коли людина вступаi у взаiмодiю з ними в процесi господарськоi дiяльноiстi. Отже, характер оцiнки буде змiнюватись залежно вiд мети, для якоi вона здiйснюiться. He можна, наприклад, оцiнити клiмат чи природу певного регiону як сприятливi чи несприятливi. При такому формулюваннi залишаiться незрозумiлим, для якого самi виду дiяльностi сприятливий чи несприятливий природний комплекс або який-небудь його компонент. Пра-вильними будуть такi формулювання: Влприроднi умови несприятливi для розвитку хiмiчноi промисловостiВ» або Влклiмат сприятливий для вирошування озимоi пшеницiВ». Отже, предметом для оцiнки i взаiмодiя Влоб'iктаВ» i Влсуб'ектаВ» в кожнiй конкретнiй ситуацii, а критерii оцiнки формуються залежно вiд ii мети. Оцiнки iсторичнi, вони змiнюються не лише вiд суб'iкта до суб'iкта, але в одного i того ж суб'iкта з плином часу.

Справа не лише в тому, що на рiзних етапах господарськоi дiяльностi може змiнюватися значення, цiннiсть того чи iншого ресурсу. Справа ще й в системi виробничих вiдносин. Рiч, що оцiнюiться певним суб'iктом позитивно, може через деякий час стати для нього зовсiм нецiкавою, отже, i не цiнною, або навпаки. Тому оцiнка природних умов i ресурсiв iсторично вiдносна i залежить вiд цiлоi низки умов тАФ соцiальних, економiчних, природних, науковотехнiчних, вiд етапу i ступеня використання самих при-родних ресурсiв i ступеня рiвноваги природного середовища. Пiдвищена увага в наш час придiляiться економiчним оцiнкам природних ресурсiв, хоча вони дотепер залишаються ще недостатньо обгрунтованими.

Суспiльству важливо знати, скiльки потрiбно докласти працi, щоб замiстити тi чи iншi ресурси, якi були вилученi в природi. Отже, оцiнка тАФ це не лише елемент товарного виробництва, вона важлива для будь-якого суспiльства, оскiльки даi змогу зберiгати працю або попереджувати ii втрати в майбутньому. Оцiнка повинна вiдображати не стiльки фактичнi витрати, пов'язанi з використанням, скiльки значущiсть природних ресурсiв для народного господарства. В умовах товарно-грошових вiдносин економiчна оцiнка природних ресурсiв повинна виражатись у вартiснiй формi. Без вартiсноi оцiнки сьогоднi ще неможливо визначати вклад вiдповiдних галузей у сукупнi результати виробництва i вiдповiдно дощiльнi масштаби вкладень суспiльних коштiв у iх розвиток. Правильна ж оцiнка ресурсiв, у тому числi й природних, з одного боку, забезпечуе рiвнi економiчнi (госпрозрахунковi) можливостi для пiдприiмств, що працюють в рiзчнх умовах, з другого тАФ забезпечить створення ефективного матерiального стимулу до рацiонального природовикористання.

Поряд з грошовою оцiнкою суспiльство може розрахувати, скiльки потрiбно витратити працi для придбання (одержання) тих чи iнших елементiв навколишнього середовища (трудова оцiпка ресурсiв), який iх обсяг у нату-ральному вираженнi (натуральна оцiнка).

Даючи вартiсну оцiнку елементiв природного середовища, необхiдно врахувати багато економiчних, технiчних, географiчних, геологiчних факторiв. Можливе багатоцiльове використання бiльшостi елементiв природного середовища, що також накладаi вiдбиток на оцiнку природних ресурсiв. Вибiр напряму використання або iх поiднання визначаiться, як правило, не природними, а соцiально-економiчними факторами. Майже загальноприйнятим критерiiм економiчноi оцiнки всiх видiв природних ресурсiв в бiльшостi дослiджень, що провадяться в цiй областi, i ди-ференцiйна рента. Цей показник акумулюi в собi оцiнки таких факторiв, як кiлькiсть i мiсце розташування ресурсiв. Дослiдження показника диференцiальноi ренти вiдкриваi шлях для зiставлення рiзнорiдних природних ресурсiв i встановлення iдиних цiн на природну сировину, за яких чистий дохiд буде народногосподарським показником ефективностi iх використання. Однак дискусiя з цих проблем ще не завершена, продовжують висловлюватись точки зору про вiдсутнiсть диференцiальноi ренти в наших умовах i тому безперспективнiсть будь-яких концепцiй встановлення цiн на природнi ресурси. Це помилкова точка зору, оскiльки однакова за кiлькiстю та якiстю праця, вкладена, наприклад, у рiзнi за якiстю земельнi дiлянки, даi рiзнi економiчнi результати i за будь-яких умов. Аналогiчнi результати одержуються i на земельних дiлянках з рiзним географiчним положенням вiдносно районiв реалiзацii готовоi продукцii. Основна iдея рентноi оцiнки ресурсу полягаi в наступному. Рентна оцiнка за своiм значенням дорiвнюi народногосподарським (не галузевим i не iндивiдуальним) додатковим витратам, якi можуть виникнути через вибуття цього ресурсу з експлуатацii (наприклад, вичерпання корисноi копалнни, затоплення сiльськогосподарських земель, замiна рекреацiйного використання лiсу на лiсоексплуатацiйне тощо). Звичайно ресурс, який вилучаiться або, навпаки, залучаiться замiсть того, що i, називаiться замикаючим. Тi ресурси, безповоротна втрата яких не супроводжуiться економiчними втратами нi в даний момент, нi в перспективi, одержують нульову оцiнку. Позитивну (не нульову) оцiнку мають так званi обмеженi ресурси, внаслiдок прикладення суспiльноi працi до яких виникаi дифе-ренцiальна рента. Отже, обмеженi ресурси тАФ це такi ресурси, для забезпечення необхiдноi кiлькостi яких потрiбна трудоiва дiяльнiсть.

Методика визначення рентноi оцiнки ще остаточно не розроблена, вiдсутнi самi рентнi оцiнки i плата за ресурси з урахуванням ренти. Останнi часом призводить до того, що ресурси використовуються нерацiонально, мiж вiдомствами недостатньо погоджено iх використання.

Ще одним своiрiдним пiдходом до оцiнки природних ресурсiв i розрахунок цiниприродного ресурсу (землi) на пiдставi витрат на освоiння угiдь. Однак на вiдмiну вiд оцiнки землi на пiдставi диференцiальноi ренти при такому пiдходi недовраховуються природнi, бiологiчнi властивостi грунту. При такому пiдходi найвищу оцiнку будуть мати угiддя, розташованi в несприятливих умовах, оскiльки iх освоiння потребуi капiталомiсткоi пiдготовки. Згiдно з першнм пiдходом

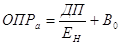

ОПР Д.Р. =  (1)

(1)

де 0ПРдр тАФ оцiнка природного ресурсу на основi диференцiальноi ренти; ДРтАФдиференцiальна рента; Ен тАФ норматив ефективностi.

Вiдповiдно другий пiдхiд передбачаi:

ОПРВ2 = ΣВ0 (2)

де ОПРв2 тАФ оцiнка природного ресурсу за витратами на його освоiння; ΣВ0 тАФ витрати на освоiння даного природного ресурсу.

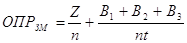

Очевидно, найближче до iстини буде стояти оцiнка природного ресурсу за агрегатованим показником:

(3)

(3)

Нагромаджено широкий досвiд грошового виражения економiчноi оцiнки.

За розрахунками академiка С.Г.Струмiлiна, середня оцiнка сiльськогосподарських угiдь, виходячи iз витрат на пiдготовку до використання 1 га, наприкинцi 60-х рокiв становила 135 крб.

За даними С. Д. Черемушкiна, який використовував для оцiнки диференцiальну ренту, середня оцiнка 1 га сiльськогосподарських угiдь в серединi 60-х рокiв становила 309 крб. При цьому оцiнка землi була рiзною в республiках i регiонах (Молдавська РСР тАФ 1780 крб/га, Казахстан тАФ 112 крб/га). Загальна вартiсть сiльськогосподарських угiдь становила 188 млрд крб (вартiсть основних фондiв без землi на 1 сiчня 1966 p. тАФ 601 млрд крб).

За розрахунками Е.С.Карнауховоi, середня оцiнка сiльськогосподарських угiдь на 1961тАФ1971 pp. була визначена в 307 крб, а середня оцiнка 1 га орних земель тАФ 710 крб з коливаннями вiд 187 крб. для Далекого Сходу до 2225 крб для Середньоi Азii.

Ha 1991 p. вартiсть освоiння 1 га землi пiд рiллю в Украiнi в середньому становила 4,8тАФ9,5 тис. крб, пiд кормовi угiддя (сiнокоси i пасовища) тАФ 3тАФ4 тис. крб/га. При такiй оцiнцi вартiсть землi як природного ресурсу перевищила б вартiсть основних виробничих фондiв сiльськогос-подарського призначення Украiни в п'ять разiв. Це дуже велика.сума, однак у цьому i своя перевага з точки зору екологii тАФ чим вищий порматив оцiнки, тим краще вiн виконуе свою функцiю ,щодо охорони аграрних угiдь вiд ви-лучення iх на несiльськогосподарськi потреби, сприяi економii цiнних земель.

Оцiнка землi як природного ресурсу залежить ще й вiд ii господарського використання, тобто вiд функцiонального стану на якийсь конкретний момент. На кiнець 1990 р 1 га землi в центрi середнього мiста оцiнювався в 1 млн крб i в 450 тис. на периферii (в Москвi тАФ 1,5тАФ2 млн i 600 тис. крб вiдповiдно). Це повтАЩязано з тим, що використання землi для несiльськогосподарських цiлей в багатьох випадках приносить набагато бiльшу ренту, нiж у сiльському господарствi.

Останнiм часом досить широкоi популярностi набула енергетична оцiнка природних продуктивних сил. Вона грунтуiться на тому, що природнi ресурси мають певний енергетичний еквiвалент, який залежить вiд iх внутрiшнього потенцiалу i попереднiх витрат на iх утворення. Тобто пiд рiзнорiднi явища пiдводиться iдина основа, що даi змогу iх порiвнювати.

Рiзниця або вiдношення мiж витратами i виходом eнepгii досить об'iктивно характеризуi продуктивнiсть працi.

Технiка розрахунку оцiнки природного ресурсу за енергетичною методикою зводиться до дii згiдно з формулою:

(4)

(4)

де ОПРЕ тАФ оцiнка природних ресурсiв епергетична; Ев - енергетичнi витрати на утворення певного виду природних ресурсiв; Be тАФ вихiд енергii, який може бути одержаний з цього виду природного ресурсу при його використаннi.

Оцiнка лiсових ресурсiв провадиться у формi так званоi лiсовоi такси (тарифу). Це нiби цiна деревини дерев, якi ростуть в лiсi, вона, за задумом, повинна замiщуватп витрати держави на ведення лiсового господарства, на виробництво лiсу, вирiвнювання господарських угiдь лiсових пiдприiмств. Однак вона не виконуi цих завдань передусiм тому, що встановлена на недостатньому рiвнi. Так, у лiсах VI поясу 3-го розряду лiсова такса на велику деревину ялинки в 1990 р. становила всього 60 к. за 1 м3, а на дрiбну тАФ 45 к. при собiвартостi заготiвель 15тАФ20 крб. Для IV поясу лiсова такса ще нижча: за велику деревину тАФ 35 к., за дрiбну деревину тАФ 22, за ялинову деревину тАФ 25 i за, березову тАФ 16 к. Оскiльки на такi заниженi тарифи практично неможливо спиратися при розробцi оптових цiн, були розробленi цiни пiдприiмства, побудованi на основi середнiх витрат лiсозаготiвельних органiзацiй. Але цi цiни пе сприяють використанню гiрших лiсових дiлянок, де собiвартiсть лiсозаготiвель вища вiд середнiх витрат. тому на гiрших дi'лянках тАФ заболочених i низькотоварних тАФ допускаiться недорубка розрахункових лiсосiк, а найкращих, навпаки, тАФ перерубка, що погiршуi експлуатацiю лiсового господарства. Недостатньою i i диференцiацiя оп-тових цiн залежно вiд виду деревини тАФ хвойноi та м'яко-лнстоi, крупно- i тонкомiрноi, внаслiдок чого споживач пе зацiкавлений у збiльшеннi використання гiршоi за якiстю деревини.

Очевидно, що з точки зору рацiонального використання лiсових деревних ресурсiв iх ошнка повинна встановлюватись, виходячн з оптовоi цiни такого рiвня, щоб була вигiдною експлуатацiя i гiрших дiлянок лiсу, звичайно, може призвести до деякого загального пiдвищення цiн на лiсоматерiали, але сприятиме кращому використанню лiсу. Лiсова такса повинна покривати витрати на лiсовiдновлення тАФ пiдготовку дiлянок, посадку сiянцiв, догляд за ними, на боротьбу iз заглушенням хвойних посадок малоцiнними швидкоростучими породами тАФ осикою, березою тощо.

Особливiстю процесу лiсовiдновлення i тривалiсть перiодiв достигання. Так, для хвойних порiд вони становлять

80тАФ100рок!в i бi'льше, а длякедратАФ200тАФ250рокiв. Значно коротшi перiоди вирощування м'яколистих порiд (берези, осики) до стану стиглостi. До капiтальних вкладень, що потрiбнi для вирощування хвойних лiсових порiд, якi мають тривалi перiоди достиганкя, пропонуiться застосовувати зниженi норми дисконтування, наприклад, 0,03. Виходячи iз наявних запасiв деревини, собiвартостi вирощування, норми дисконтування, алгоритмiв Т. С. Хачатурова, лiсовi природнi ресурси Украiни можна оцiнити (за запасами деревипи в лiсах, що експлуатуються) в 52 млрд крб. Це оцiнка приблизно половини всього запасу деревини в краiнi. Решта може бути оцiнена меншою сумою, враховуючи гiрший склад за породами дерев, малу доступнiсть, а точнiше тАФ недоступнiсть на сьогоднi цих лiсiв для заготiвель i вивезення з них деревини.

3 рентних вiдносин можна виходити i оцiнюючи такий природнпй ресурс, як вода. Тут диференцiальна рента виникаi в умовах обмеженостi водних ресурсiв i до певноi мiри монополii ка воду як одiii iз засобiв ведення господарства. При достатку води тАФ в океанi, в морi, в рiчцi тАФ в самому джерелi вона безплатна, подiбно до атмосферного повiтря, за умови, що кiлькiсть води, що забираiться з джерела, постiйно компенсуiться природиим шляхом. Однак використання води i з цих джерел для господар-ських, комунальних, побутових потреб вимагаi витрат на ii доставку вiд джерела до мiсця споживання. Цi витрати тАФ у водозабiр i очиснi споруди, у водопровiд тАФ визначають капiтальнi вкладення, собiвартiсть води, приведенi витрати. Крiм того, саме джерело може потребувати витрат на пiдтримання його в станi, придатному для застосування (наприклад, роботи по виправленню русла рiки).

В умовах нестачi води i необхiдностi ii використання для господарських та iнших цiлей в дiю вступають рентнi вiдносини. Чим бiльший дохiд господарства вiд одержуваноi для поливу води, тим бiльша диференцiальна рента, тим вища й оцiнка води. ОчевиднВ·о, повиннi бути врахованi й iншi фактори, що впливають на оцiнку води. 3 одного боку, оцiнка води визначаiться, як сказано, витратами на доставку води тАФ по зрошувальних каналах, трубах тощо, а також витратами на пiдготовку води до використання i на ii очищення. 3 другого боку, на обсяг продукцii водо-споживачiв впливаi не лише водопостачання, а й умови ведення сiльського господарства тАФ наявнiсть машин, застосування добрнв, органiзацiя працi. Це, звичайно, не маi нiякого вiдношення до утворення водноi ренти.

Подiбно до того як диференцiальна земельна рента залежить вiд додаткового доходу, який одержують при неоднаковому використаннi землi (рiлля, луки. забудова, дорога тощо), що може вiдбитися на цiнi певноi дiлянки, так i диференцiальна рента на воду з одного i того ж джерела (рiки, озера) залежить вiд напряму ii викорцстання, а цим визначаiться й оцiнка води.

На практицi оцiнка води пропорцiйно диференцiальнiй ii воднiй рентi поки що не застосовуiться. He встановлена i плата за воду з метою зрошення. Мiж тим, якби така оцiнка iснувала, можна було б проводити економiчнi роз-рахунки, порiвняння варiантiв використания води, порiвняння ефективностi розвитку в рiзних мiсцевостях тих чи iнших культур, якi потребують неоднаковоi кiлькостi води для поливу i рiзних технологiй водогосподарських заходiв, наприклад, для реконструкцii зрошувальноi системи з метою скорочення втрат води чи спорудження гребель i каналiв для збiльшеиня кiлькостi види, що надходить для зрошення.

Для деяких природних ресурсiв, наприклад для повiтря, вартiсна оцiнка поки що в принципi незастосовна. Атмосферне повiтря у нас безплатне i поки що не такий дефiцит, щоб встановлювати за нього плату.

Економiчпа оцiнка природних багатств повинна врахувати довгостроковi пародногосподарськi результати використання природних ресурсiв. Щоб виконати це, необхiдно оцiнювати всi ресурси на iдинiй методологiчнiй основi;

враховувати в оцiнцi потенцiальний (а не фактично досягнутнй) ефект iх використання; з найбiльшою повнотою враховувати фактор часу при проведеннi ресурсооцiнних робiт. Тому, очевидно, в змiшану методику оцiнки природних ресурсiв слiд включати витрати 5, В, Вз, де 5 тАФ витрати коштiв па пошук, освоiння нових гiрших ресурсiв; В тАФ витрати па розробку способiв задоволення потреб у дефiцитних ресурсах за рахунок вторинноi переробки вiдходiв i комлексного використання ресурсiв; Вз тАФ витрати на дослiдження можливостей вiдтворювати ресурси штучним шляхом або, якщо це неможливо, створювати iх замiнники.

Так, в оцiнку вiдповлюваних природних ресурсiв, якi спожнваються, слiд включити витрати не лшпе на розвiдку i видобуток, диференцiальний дохiд, одержаний вiд iх експлуатацii, витрати, спрямованi на попередження шкоди середовищу, а й на iх вiдтворення (наприклад, на вирощування лiсу). Якщо ж використовуються невiдновлюванi ресурси, в оцiнку слiд включати витрати на створения iх замiнникiв. Оцiнку родовища ресурсiв за тАЬзмiшаноютАЭ методикою можна назвати повними витратами i позначити через з. Тодi оцiнка одиницi природного рссурсу буде розраховуватись за формулою:

(5)

(5)

Витрати на освоiння нових земель можна роздiлити на три групи:

тАУ на освоiiння болiт, мiлководдя, водойм, чагарникiв, пiскiв, кам'янистих мiсць, солончакiв, дiлянок пiд дорогами, засипання ярiв, будiвництво комплексу споруд для захисту земель вiд ерозii тощо;

тАУ на обробiток грунту, хiмiчну мелiоращю, внесення органiчних i мiнеральних добрив, посiв сiльськогосподарських культур тощо;

В мiру вичерпання вiльних земель для сiльського господарства виникаi необхiдшсть штучного вiдтворення грунту. Вже сьогоднi iснують його замiнники (гiдропонiка, аеропонiка тощо). Людство в майбутньому буде ширше вишуковувати можливостi для задоволення своiх потреб у харчуваннi за рахунок повноцiнних замiнникiв (наприклад, тих, що вирощуються в морi).

Оцiнка освоiних сiльськогосподарських угiдь за вiдтворенням землi значно вища, нiж оцiнка, розрахована за ВлвитратоюВ», ВлрентноюВ» або ВлзмiшаноюВ» методиками. Оцiнка освоiння гектара землi тАФ 47,72 тис. крб. - найбiльш реально вiдображаi витрати суспiльства на майбутнi 10 рокiв. Така оцiнка буде стимулювати виробника берегти землю, дасть змогу навiть стримувати розростання мiст. Адже включення в кошторисну вартiсть будiвництва промислового пiдприiмства оцiнки сiльськогосподарських угiдь значно збiльшить витрати на його спорудження. В результатi суспiльство шукатиме менш цiннi землi для будiвництва або здiйснюватиме реконструкцiю застарiлих пiдприiмств, якi б задовольiiяли потреби суспiльства в тiй чи iншiй продукцii.

Чим бiльше родючих земель, чим менше iх використовуiться для несiльськогосподарських потреб, тим бiльший час iх експлуатацii в сiльському господарствi. В цьому випадку витрати в будуть зменшуватися, що потягне за собою зниження цiни освоюваного гектара земельних угiдь (ОПР). I навпаки, чим менше, тим бiльшою буде ОПР. В нашому прикладi при =10 оцiнка одного гектара сiльськогосподарських угiдь становить 42,72 тис. крб, а при /=20 становить 37,72 тис. крб. Крiм того, в результатi нау-ково-технiчного прогресу витрати В, Вч, Вз можуть дещо знизитись, що потягне за собою наступне зниження витрат 8, а отже, i ОПР. Водночас з розвитком технiчного прогресу дещо збiльшиться диференцiальна рента, тому зросгуть витрати а, вiдповiдно i ОПР.

Оскiльки у сiльськогосподарський обiг залучаються все бiднiшi землi, а вилучаються частiше родючi (i зменшуiться), вартiсть гектара сiльськогосподарських угiдь для суспiльства буде зростати.

Розрахунок t повинен бути диференцiйований з урахувакрям вiдтворюваностi ресурсiв.

Для вiдтворюваних ресурсiв (лiс, риба тощо) слiд врахувати природний прирiст (ПП) i об'iм видобутку (Тр) на рiк. При цьому 7р/7/7, iнакше через t рокiв при 7р = const вiдтворювальний ресурс зникне. В цьому випадку буде розраховуватись за формулою:

Вместе с этим смотрят:

"Нивхи"

32-я Стрелковая дивизия (результаты поисковой работы группы "Память" МИВлГУ)

4 capitals of Great Britain

About Canada

Description of Canada