Территориальная организация новейших отраслей промышленности

Содержание

ВВЕДЕНИЕ................................................... 2

Глава 1. Отраслевая и территориальная структура машиностроительного комплекса.................................................... 4

Отраслевая структура машиностроения............................ 4

Сдвиги в территориальной и отраслевой структуре машиностроительного производства............................................................ 13

Глава 2. Территориальная организация новейших отраслей промышленностиВаВаВа 16

География электронной промышленности......................... 16

Отраслевая структура электронной промышленности................ 20

Центры электронной промышленности............................ 25

Электротехническая промышленность............................ 36

Глава 3. География машиностроения России..................... 40

Современное состояние отрасли в России...................... 49

ЗАКЛЮЧЕНИЕ............................................... 54

Литература.................................................. 56

ВВЕДЕНИЕАктуальность темы определяется той ролью и значимостью которую играет машиностроение в общей структуре промышленного производства и экономическом развитии ведущих стран мира.

Целью работы является изучение территориальной организации машиностроительного комплекса мира.

Для достижения поставленной цели в работе решались следующие задачи:

1. Проанализировать отраслевую и территориальную структуру машиностроения мира

2. Рассмотреть территориальную организацию ведущих и новейших отраслей изучаемого комплекса

3. Выяснить особенности и перспективы развития машиностроения в России

Для решения поставленных задач применялись следующие методы:

1. Историко-географический метод использовался при рассмотрении этапов развития машиностроения мира.

2. Сравнительно-географический метод применялся для рассмотрения дифференциации развития машиностроительного комплекса в разных странах и регионах.

3. Картографический метод был использован для отображения полученных результатов исследования.

Объектом исследования является машиностроительный комплекс мира.

Предметом тАУ особенности развития и размещения ведущих отраслей машиностроения.

Работа состоит из Введения, 3 глав, Заключения и списка используемой литературы из 42 источников.

Первая глава посвящена рассмотрению общей отраслевой и территориальной структуры машиностроительного комплекса. В ней приводится классификация стран мира по уровню развития машиностроения.

Во второй главе рассматривается особенности территориальной организации новейших отраслей машиностроения.

В третьей главе проводится экономико-географический анализ машиностроения России.

Глава 1. Отраслевая и территориальная структура машиностроительного комплексаМашиностроение тАФ наиболее наукоемкая отрасль всей индустрии. Ее продукция воплощает в себе все возможные для практического применения достижения НТР. ОсВнновная задача машиностроения тАФ обеспечение орудиями труда всех отраслей хозяйстВнва; удовлетворение потребностей населения в разнообразных прибоВнрах и аппаратах бытового назначения. Машиностроение выполняет особую, специфическую функцию в индустрии тАФ произВнводит дорогостоящее вооружение для обороны своей страны.

Особенность современного машиностроения тАФ исключительно высокая экспортность его продукции. Это обусловлено очень широким ее ассортиментом по сравнению с любой другой отраслью индустрии (более 3 млн. видов индивидуальных изделий выпускает машиностроение мира). Ни одна страна мира не может вырабатывать такое разнообразие изделий, прежде всего по экономическим причинам, что в свою очередь, предопределило глубокую специализацию машиностроительньного комплекса не только по конечной, но и по комплектующей продукции.

Отраслевая структура машиностроения

Так как машиностроение тАУ это многоотраслевой комплекс, принято выделять 4 основных группы отраслей по функциональному назначению выпускаемой продукции (тяжелое машиностроение, среднее машиностроение, общее машиностроение и электротехническое машиностроение).

Итак, первой группой отраслей является тяжелое машиностроение тАУ оно включает в себя производство металлургического, горно-добывающего оборудования, и энергетических блоков (котлы, реакторы). Круг стран в которых развито тяжелое машиностроение очень ограничен. Пожалуй, все отрасли тяжелого машиностроения представлены только в 4 странах тАУ США, Японии, Германии и России. В меньшей степени продукция тяжелого машиностроения характерна для Великобритании и Украины. Все остальные страны производят ограниченный набор изделий тяжелого машиностроения, которые имеют спрос на мировом рынке. К странам лидирующим по производству продукции тяжелого машиностроение стал подтягиваться Китай, но пока это отрасль китайской экономики ни по количеству ни по качеству продукции не может удовлетворить даже внутренний спрос не говоря уже об экспорте.

Общее машиностроение характеризуется изготовлением или сборкой относительно простых, но довольно крупных по размерам изделий. В эту группу отраслей входит транспортное машиностроение (без автомобилестроения) и сельскохозяйственное машиностроение (без тракторостроения).

Судостроение тАФ старейшая отрасль современного транспортного машиностроения, но в настоящее время оттеснена на второй план утратив свое былое значение в производстве транспортных средств Это обусловлено малой экономической эффективностью судостроения. Оно весьма материалоемко, трудоемко, процесс строитель крупных судов длителен (до года), стоимость же их сравнительно велика. Ремонт и разделка отслуживших свой срок судов трудоемки и дорогостоящи. Поэтому в ряде стран (в том числе и в России) образовались Влкладбища кораблейВ», которые представляют определенную угрозу для окружающей среды. В силу этих причин большинство стран Западной Европы и Северной Америки, которые ранее занимали ведущее положение в судостроение резко сократили производство судов.

Во всем мире изменилась и структура продукции судостроения: практически прекратилось строительство пассажирских судов-лайнеров, а возросла доля доля специализированных судов. Недавнее завершение строительства и спуск на воду гигантского трансатлантического лайнера ВлКвин Мэри 2В» - это единственное исключение из общей тенденции. Дешевле и удобнее стало пользоваться авиатранспортом.

Среди специальных судов наибольшую долю составляют танкеры. На танкеры приходится до половины тоннажа новых судов. В последние десятилетия возросло число строящихся судов-контейнеровозов для перевозок многих видов готовой продукции. Большое значение имеют рыбоконсервные плавучие базы, научно-исследовательские суда, ледоколы для ряда стран, и др. Сокращается доля судов для перевозок массовых грузов (углевозы, рудовозы и др.).

В географии судостроительной промышленности мира произошли коренные изменения. Исторически сложившееся самое крупное судостроение в мире традиционно было в Великобритании. Он была лидером до Второй мировой войны и в послевоенные годы. После этого начался закат судостроения страны. В 1970 г. Япония оттеснила Великобританию на второе место. В 1970 г. на Японию приходилось уже 48% мирового тоннажа судов. ВеликобриВнтания в 1980 г. не попала даже в десятку стран тАФ лидеров мирового судостроения.

Государства Азии превратились в главный регион этой отрасли: в начале 21 столетия он давал 78% судов в мире (в том числе Япония тАФ 49%, Республика Корея тАФ 25 и КНР с о. Тайвань тАФ 5%).

Большой потенциал судостроительной промышленности СССР до 1991 г. лишь частично был использован для нужд гражданского судостроения. Основные мощности отрасли выполняли военные заказы (аналогичная ситуация была и в США). Потребности в гражданских судах обеспечивались созданВнным значительным судостроением в социалистических странах - Польше, ГДР, Югославии, Болгарии, Румынии и др. После 1992 г. россия потеряла ряд центров судостроения на Черном и Балтийском морях.

Производство подвижного состава для железных дорог началось еще в 19 веке, а расцвет его пришелся на эпоху вторую треть 20 века. Это было обуВнсловлено массовыми потоками грузов для промышленности и быстрым ростом пассаВнжирских перевозок. К началу НТР выпуск локомотивов и всех видов грузовых и пассажирских вагонов достиг в развитых странах Западной Европы и США своего максимума. Конкуренция с автомобильным и воздушным транспортом существенно снизила объемы производВнства. Оно продолжало расти только в странах Азии (КНР, Индия) и СССР, где роль железнодорожного транспорта оставалась ведущей во внутренних перевозках грузов и пассажиров.

Изменившаяся роль подвижного состава в транспортных средствах способствовала поиску путей совершенствования локомотивов и вагоВннов. Главные пути тАФ повышение скорости поездов, особенно пассаВнжирских, и увеличение грузоподъемности вагонов. Внедрение в производство мощных электровозов и тепВнловозов позволило повысить скорость пассажирских поездов до 200тАФ 300 км/ч (рекорд скорости электровоза тАФ 517 км/ч). Для таких поезВндов потребовались высокоскоростные железные дороги. Новым видом поездов стали железнодорожные пассажирские поезда на магнитной подвеске (ВлподушкеВ»).

Структура производимого в мире подвижного состава для железВнных дорог непрерывно совершенствовалась. Уже в середине XX в. промышленно развитые страны мира перестали выпускать паровозы: США с 1955 г., Франция - 1956 г., СССР - 1957 г., ФРГ - 1959 г., Великобритания тАФ с 1961 г. Новые типы локомотивов тАФ тепловозы и электровозы тАФ гораздо более эффективны. Для грузовых перевозок создают очень широкий специализированный парк вагонов, цистерн и т.д. для жидких, газообразных и твердых грузов. Важное направление совершенствования всех видов подвижного состава для железных Дорог тАФ повышение безопасности их эксплуатации и экологической 3ащиты (выбросы газов, шумовой эффект).

Размещение производства подвижного состава для железных Дорог претерпело значительные изменения, но все еще отражает национальные и региональные особенности его использования. Лидером в выпуске этой продукции были Влвеликие железнодорожные державыВ» мира: США, СССР, КНР. Однако в последнее время практически во всех странах мира, за исключением Китая наблюдается сокращение производства железнодорожного транспорта, а для России это особенно ярко выражено.

Авиационная промышленность формировалась изначально как отВнрасль военного характера и лишь позже перешла на выпуск гражданВнских самолетов. Тот же процесс повторяет и ракетно-космическая промышленность, которая пока остается преимущественно отраслью ВПК. Она только делает первые усилия для изготовления гражданВнской продукции (спутники связи, метеоспутники и др.). Поэтому обе отрасли являются высокомилитаризированными, их развитие опреВнделяется размером постоянных военных заказов государства, а в авиаВнционной промышленности и возможностями экспорта авиационВнной техники в большинство государств мира. Производство гражданВнских самолетов целиком зависит от поступления заказов на нациоВннальном и мировом рынках и может колебаться из года в год очень сильно.

Стоимость продукции авиационной промышленности мира в сеВнредине 90-х гг. XX в. оценивалась в 250 млрд долл., т.е. примерно в 4 раза меньше, чем в автомобильной. Это обусловлено особенностями выпуска продукции: производство не массовое тАФ штучное. Так, ежеВнгодное изготовление крупных пассажирских самолетов тАФ авиалайнеВнров тАФ не превышает 1 тыс. То же относится к вертолетам военного и гражданского применения тАФ 600тАФ1200 единиц в год. Лишь выпуск легких самолетов (учебных, спортивных, деловых и др.) ведется в больших объемах ввиду значительного спроса на них и сравнительно невысоких цен (крупный авиалайнер стоит до 180 млн долл., а легкий самолет тАФ 20тАФ80 тыс. долл.).

Высокая наукоемкость отрасли тАФ результат особой сложности продукции отрасли. На разработку новых конструкций боевой и гражВнданской авиационной, а тем более ракетно-космической техники ухоВндит от 5 до 10 лет. Это обусловлиВнвает очень высокие расходы на НИОКР. Весь уровень расходов на конструирование и создание продукции АРКП настолько велик, что могут позволить себе только немногие фирмы нескольких про-мышленных государств мира.

Высокая степень капиталоемкости АРКП определяет и соответтвенно высокую монополизацию отрасли: в ведущих странах насчиВнтывается лишь по нескольку (3-4) фирм этой отрасли. Чрезвычайно жесткая конкуренция способствует слиянию даже крупных фирм внутри одной страны (ВлБоингВ» и ВлМакдоннелл-ДугласВ» в США) и фирм разных стран в Западной Европе (ВлЭйрбас индастриВ», объедиВннившая авиационные фирмы Франции, ФРГ, Великобритании и ИсВнпании). Цель европейского объединения тАФ противостояние продуВнцентам авиатехники США. О роли монополий можно судить по тому, что в 1996 г. около 90% крупных гражданских авиалайнеров (на 100 и более пассажиров) давали две фирмы в мире: ВлБоингВ» и ВлЭйрбасВ». Выпуск двигателей ограничивался также 10 фирмами.

Структура АРКП промышленных стран сложна: в ней выделяется ракетостроение, производство космических аппаратов как новейшие самостоятельные отрасли; авиационная промышленность представВнлена производством разных типов самолетов и вертолетов, двигатеВнлей, авионики (электронного оборудования). Хотя технология ракетВнного производства освоена многими странами, космические корабли многоразового использования тАФ только США, а постоянную космическую станцию создали лишь в СССР.

В настоящее время самолеты и вертолеты делают более 20 стран мира, однако их возможности производства неодинаковы как в изВнготовлении гражданской, так и, особенно, военной авиатехники. Крупные авиалайнеры на 100-400 пассажиров выпускают только США, объединенная фирма ведущих государств Западной Европы тАФ ВлЭйрбасВ», а также государства СНГ (Россия, Украина, Узбекистан). Они же могут изготовлять супергрузовые транспортные самолеты. Эти самолеты с дальностью полета до 10 тыс. км и более предназначены обслуживать межконтинентальные авиалинии. Указанные государстВнва и ряд других (Бразилия, Канада, КНР) производят лайнеры с чисВнлом пассажиров до 100 для внутриконтинентальных линий.

Все большее значение приобретает выпуск легких гражданских самолетов для разных целей. Самые дешевые и массовые тАФ ВлделоВнвыеВ», для патрулирования, полицейские, спортивные, санитарные с числом посадочных мест до 10. В 2005 г. количество таких самолетов, находящихся в эксплуатации в разных странах, оценивалось в мире в 330 тыс. Сюда же относятся легкие вертолеты для тех же целей. производством таких легких и дешевых самолетов занимаются фирмы многих стран, имеющие авиазаводы и выпускающие их по зарубежным лицензиям.

В производстве военных самолетов всех типов тАФ от стратегичесВнких бомбардировщиков до истребителей, тренировочных и военно-транспортных тАФ вне конкуренции были США и СССР. Они распоВнлагали опытными кадрами в НИОКР, в самолетостроении, на предВнприятиях и ориентировались на обеспечение национальных программ развития военной авиации. В большинстве других государств техниВнческие и научные возможности были меньше, и они производили преВнимущественно истребители, средние фронтовые бомбардировщики и штурмовики. Многие из них выпускали вертолеты по лицензиям или собственных конструкций.

В послевоенные годы существенно изменилась роль отдельных стран и регионов в мировом производстве авиационной техники. ГерВнмания и Япония, которые имели очень крупную авиационную проВнмышленность до Второй мировой войны, практически ее ликвидиВнровали. Несмотря на весь их современный научный потенциал, наВнкопленный опыт в авиастроении и индустриальную мощь, они по разным причинам (в том числе запрет после войны иметь военное самолетостроение) не восстанавливали утерянные позиции в мировой авиационной промышленности. В известной степени это относится и к Италии.

Среднее машиностроение охватывает отрасли производящие автомобили, тракторы, станки, и оборудование средних габаритов.

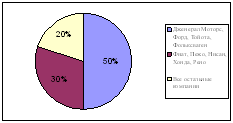

Автомобильная промышленность тАУ самая большая отрасль транспортного машиностроения мира. В этой отрасли занята значительная часть работающих и в ней же достигнута самая высокая производительность труда. Автомобиль один из ведущих экспортных товаров машиностроения (в среднем на экспорт идет 40% выпущенных автомобилей). Поэтому автомобильная промышленность одна из самых высокорентабельных и доходных отраслей мировой индустрии. При этом автомобильная промышленность одна из самых монополизированных отраслей мировой экономики. Четыре компании производят почти половину всех автомобилей в мире (Дженерал моторс, Форд, Фольксваген и Тойота). Вторая по значимости группа компаний еще 30% (Фиат, Пежо, Нисан, Хонда и Рено). Такая высокая монополизация обусловила очень острую конкуренцию на мировом рынке. Стремление выжить в этой борьбе побуждает автомобильные фирмы к объединению (например Пежо и Ситроен, Даймлер - Бенц), либо в отдельных случаях более мощные фирмы покупают более слабые. Свои национальные рынки государства защищают от ввоза иностранных автомобилей жесткой таможенной политикой. Это приводит к созданию филиалов известных фирм во многих странах мира.

Рис. Доля ведущих ТНК в производстве автомобилей, 2004г.

Главными производиВнтелями остаются три региона: Япония, США с Канадой, ЕС. Значительным потенциалом роста обладают автомоВнбильная промышленность Латинской Америки. Начинает развиваться автопромышленность Китая, но она еще очень невелика по масштаВнбам для такой страны, как Китай.

В целом европейский макрорегион занимает первое место по количеству выпущенных автомобилей, а Япония вместе с Республикой Корея были на втором месте. На третьем месте тАФ США и Канада. Вне трех макрорегионов выделяется автопромышленность Южной Америки (Бразилия и Аргентина производят вместе около 2,5 млн автомобиВнлей), России. Вне этих стран есть отдельные производители в Турции (320 тыс.), Индии (310 тыс.), Малайзии (около 300 тыс.) а также автосборочные заводы во многих странах мира.

В Европе автопромышленность тяготеет к морским портам. Так, заводы экспортной ориентации размещаются в портах или в приморских районах. Это типично для Франции для долины Нижней Сены и портов Бретани, для Великобритании, где в Большом Лондоне и вдоль Манчестерского канала сосредоточена подавляющая часть британских мощностей, для крупных портов ИсВнпании. И только в ФРГ внутренние районы дают большую часть производства и существует старая ориентация на машиностроительВнные центры Штутгарта (ВлМерседес-БенцВ»), Мюнхена (ВлБМВВ»), Брауншвейга (ВлФольксвагенВ»). В Японии ориентация автопромышленности на порты выражена еще четче. Большая часть японских автозаводов расположена межВнду Нагоей и Токио и через эти порты идет основной поток экспорВнтных машин. В США автомобильная промышленность четко ориентирована на внутренний рынок. Для страны характерно более равномерное размещение автосборочных предприятий в центрах основных экоВнномических районов, хотя главными центрами производства по-прежВннему остаются Детройт и Лос-Анджелес.

Сдвиги в территориальной и отраслевой структуре машиностроительного производства

МашиностроВнение тАФ ранее привилегия только высокоразвитых стран, стало все более распространяться по всему миру, хотя у большинства стран нет ВлполногоВ» профиля машиностроительных производств и вряд ли когда-нибудь будет, поскольку очень многое зависит от уровня НИОКР и квалификации рабочей силы. Тем не менее дешевизна труда становится главным фактором в размещении машиностроеВнния, и только на втором месте НИОКР и высокая квалификация. За счет этих двух факторов страны ранней индустриализации сохраняВнют монополию на многие сложные производства, хотя роль квалиВнфикации рабочей силы не всегда выступает решающей силой. Именно в странах Азии сложился новый тип рабочей силы, где восприятие трудовых навыков идет не от общего культурного уровня населеВнния, позволяющего быстро освоить новые процессы, а от чисто авВнтоматического повторения движений инструктора. Даже не зная смысла этих движений, азиатские крестьяне, приученные очень точно работать на своих маленьких рисовых полях, привыкли автоматичеВнски повторять за инструктором нужные движения. Это резко сниВнжает требования к общеобразовательному уровню рабочих и позвоВнляет достигать высокой производительности там, где общий кульВнтурный уровень рабочей силы сравнительно низок. Поэтому сегодВння далеко не во всех отраслях машиностроения уровень культуры рабочего определяет конкурентоспособность отрасли, но, как праВнвило, чем выше сложность производства, тем выше требования к Уровню квалификации рабочего. Поэтому в самых высоких технологиях Влстарые страныВ» по-прежнему сохраняют лидирующее положение.

Общей тенденцией является сдвиг производств низкой и средВнней сложности из развитых стран в развивающиеся. Этому очень способствуют ТНК, которые переносят свои филиалы в развиваюВнщиеся страны, оставляя в странах базирования только НИОКР и сложные производства.

В итоге сложились следующие группы стран по уровню развиВнтия машиностроения с учетом международного разделения труда, специализации и кооперирования:

1.Страны со сравнительно полной номенклатурой производств тАФСША, ФРГ, Россия, Япония.

2.Страны, обладающие малосущественными пропусками в структуре отрасли тАФ Великобритания и с определенной долей условноВнсти Италия.

3.Страны, обладающие неполным набором отраслей машиностроения тАФ Франция, Китай, с известной степенью условности Испания и Чехия.

4.Страны, ввозящие большую часть номенклатуры машиностроительной продукции, но с высокоразвитыми отдельными отраслямии с положительным внешнеторговым балансом по машинам тАФ Швейцария, Швеция, страны НИС тАФ экспортеры продукции машиноВнстроения тАФ Республика Корея, Сингапур, Тайвань.

5.Страны с высокой степенью зависимости от импорта, но обладающие отдельными высокоразвитыми подотраслями машиностроения, стоимость продукции которых составляет до 2/3 стоимости импорта тАФ Нидерланды, Бельгия, Австрия, Дания, Венгрия, с определенной степенью условности сюда можно отнести и Малайзию.

6.Когда-то к этой категории относились и Польша, Румыния, Болгария, но пока их хозяйство находится в процессе перестройки, и трудно сказать, какое место они в итоге займут. Близка к ним и Украина.

7.Страны с крупными масштабами производства, имеющие однако такие пробелы в структуре производства, что экспорт по стоимости машин покрывает лишь половину импорта тАФ Канада, Бразилия, Мексика, а также Индия.

8.Страны, где при значительных общих масштабах производства внешнеторговый баланс резко отрицателен, тАФ Австралия, ЮАР, Аргентина.

9.Страны, имеющие отдельные экспортные и узко специализированные виды машиностроения тАФ Финляндия, Норвегия, ИзраВниль, а также Греция и Португалия;

9. Страны, где машиностроение имеет хотя и значительные масштабы, но явно недостаточно для удовлетворения нужд своих стран тАФ Турция, в какой-то степени Иран, Египет.

10. Страны с зачаточным машиностроением, вроде Нигерии.

11. Страны с преимущественно ремонтно-сборочными предприяВнтиями, вроде Эфиопии, Камбоджи и многих других стран третьего мира.

Глава 2. Территориальная организация новейших отраслей промышленности

География электронной промышленности

География электронной промышленности тАФ новейшей отрасли мировой индустрии тАФ складывалась в послевоенные годы. На проВнцесс ее создания повлияли:

1)технические и экономические особенности электронных производств;

2)новые принципы организации отрасли на всех уровнях тАФ от

исследовательских центров и предприятий до фирм и межфирменных

объединений в каждой стране и за ее пределами;

3)возникновение уникального мирового рынка комплектующих электронных товаров;

4)ВаВаВаВаВа сложившиеся специфические внешнеторговые связи между

всеми продуцентами электронной продукции.

Электроника как сплав современной науки, техники и технологии приобрела сегодня исключительное значение. Практически нет сфеВнры человеческой деятельности, где бы продукция электронной проВнмышленности не нашла применения. Это закономерность процесса развития мировой науки, техники и технологии, чьи революционные открытия преобразили всю производственную и непроизводственную деятельность, изменили уклад жизни людей в течение короткого исВнторического срока. Поэтому вторжение электроники в нашу жизнь вполне сопоставимо по своему значению с овладением и использоВнванием человеком огня, пара, электричества, энергии атома.

Электронная промышленность тАФ детище научно-технической ревоВнлюции. Роль научного потенциала стран и фирм в разработке новых (инновационных) видов и типов ее продукции и создании совершенВнных технологий производства чрезвычайно велика. Это обусловило необходимость проведения глубоких фундаментальных исследований в разных разделах физики, широких прикладных работ в технологии, усиленных опыт но-конструкторских поисков. Такая разносторонняя творческая деятельность доступна лишь немногим фирмам развитых стран, имеющих возможности финансировать исследования. Они же заинтересованы в возможно более быстрой организации массового выпуска новых высокотехнологичных электронных изделий.

Электронная промышленность тАФ самая наукоемкая отрасль соВнвременного машиностроения. Это предопределило тесное сотрудниВнчество между научно-исследовательскими учреждениями и производВнственными предприятиями. В условиях рыночной конкуренции поВнтребовалось резко сократить временной цикл от разработки изделия до его выпуска. Это удалось осуществить в технополисах (типа знаВнменитой Силиконовой долины в США). В них практически нет терВнриториального (а значит, и временного) разрыва между научными исВнследованиями и производством. Тем самым достигнута высокая экоВнномическая эффективность всего цикла тАФ от момента появления новой идеи до массового выпуска товара. Это стало новым элементом формирующейся географии отрасли.

За короткий срок электронная промышленность превратилась в одну из ведущих отраслей мировой индустрии и индустрии отдельных стран. За 1955-2005 гг. мировое производство продукции электронной промышленности увеличилось в денежном выражении с 9 млрд до более чем 1,5 трлн долл., т.е. в 167 раз. Уже в середине 80-х гг. поэтому показателю она сравнялась с такой крупной отраслью промышленносВнти мирового значения, как нефтедобывающая, а на рубеже 80-90-х гг. обогнала мировую автомобильную промышленность, производство продукции которой оценивалось в 650-750 млрд долл. В 1995 г. догнала другую мощную отрасль тяжелой индустрии тАФ химическую, мировое производство продукции которой составляло 1,4 трлн долл. ЭлектронВнная промышленность по этому показателю далеко обогнала станкоВнстроение (его продукция, включая кузнечно-прессовое оборудование, оценивалась в лучшие годы до 40 млрд долл.), а оно всегда рассматриВнвалось как сердцеаина, ВлядроВ» всего машиностроения.

В машиностроении отдельных стран электронная промышленВнность заняла ведущие позиции. Это относится главным образом к ряду новых индустриальных стран Азии (Сингапур, Республика Корея и др.), где она стала отраслью государственной специализации. В неВнкоторых из этих стран на электронную промышленность приходится более половины стоимости всей продукции индустрии. В странах с развитым машиностроением производство электроники потеснило ряд традиционных отраслей машиностроения и доля его весьма выВнсока: по ряду оценок, в США она достигала 46, а в Японии тАФ 40%.

Структуру современной электронной промышленности опредеВнляет выпуск двух больших групп изделий: 1) компонентов, т.е. комВнплектующих деталей, широко используемых во всех видах электронВнной аппаратуры и оборудования; 2) конечной, завершающей продукВнции отрасли, идущей за ее пределы самым разнообразным потребиВнтелям. Каждая из групп включает как очень сложную дорогостоящую продукцию, так и сравнительно простую и дешевую, и это оказало сильное влияние на ее размещение в мире и отдельных странах.

На структуру продукции электронной промышленности сильное влияние оказывает научно-технический прогресс и растущий спрос на ее товары со стороны национальных и мирового рынков. Главная тенденция в формировании общей структуры отрасли во всех страВннах тАФ стремительный рост выпуска наиболее сложной, наукоемкой и надежной продукции. Так, в середине 50-х гг. в США доля компьюВнтеров в общем объеме выпуска продукции электронной промышленВнности лишь немногим превышала 1%, а в 2000 г. она достигла уже 26%. Более того, при переходе к массовому производству таких сложВнных изделий (мировой выпуск персональных компьютеров в конце 90-х гг. превышал 80 млн шт.) удалось удешевить их и сделать доступВнными для широкого круга потребителей. При этом технические возВнможности персональных компьютеров неизмеримо выросли.

В настоящее время структура мировой электронной промышленВнности четко отражает главные изменения в составе ее производств, происшедшие за 40 лет бурного развития. Самая высокая доля (до 45%) общего объема продукции отрасли в стоимостном выражении приходится на различные виды вычислительной техники тАФ от кальВнкуляторов до сложнейших компьютеров, используемых в производВнстве, в военном и другом оборудовании. Весьма значителен удельный вес комплектующих изделий, особенно микросхем и других компоненВнтов, тАФ 20%. Около 5-8% составляет доля оборудования для систем связи и примерно 10% тАФ всей массовой бытовой электронной аппараВнтуры. До 15% приходится на разного рода медицинское, научное и другое электронное оборудование. В целом до 2/3 всей продукции электронной промышленности тАФ это сложнейшая наукоемкая техВнника.

Основой отраслевой и территориальной организации электронВнной промышленности стало глубокое разделение труда на всех этаВнпах тАФ от научных разработок до изготовления любых видов продукВнции. За короткий срок сформировались высокоспециализированные научные учреждения, предприятия, фирмы, ТНК. Они разрабатывают и выпускают электронную продукцию сравнительно узкого ассортиВнмента. Это способствовало появлению большого количества предприВнятий и фирм малого и среднего размера. Их размещение на территоВнрии стран не встретило особых трудностей. Электронные производВнства не материалоемки, хотя ассортимент используемых материалов превышает 700 наименований; они не энергоемки, а комплектующие компоненты и готовая продукция отличаются высокой транспортаВнбельностью. Как уже отмечалось, основное влияние на размещение производства оказывают наличие рабочих кадров разного уровня кваВнлификации и близость научных центров.

Товары электронной промышленности играют все большую роль на мировых рынках. Ведущие производители электронной продукции (США, страны Западной Европы, Япония) обладают обширным внутВнренним рынком для сбыта этих изделий, и тем не менее треть выВнпускаемых в мире электронных товаров поступает на внешние рынки. Изделия электроники тАФ одни из самых дешевых видов потребительВнской продукции машиностроения. Они Предназначены для ежегодной продажи многим сотням миллионов жителей планеты.

Научно-техническая революция оказала сильное воздействие на географию электронной промышленности. В процессе ее развития идет обновление или полное изменение техники и технологии проВнизводства изделий. В разных странах мира внедрение достижений электроники шло неодинаково. В небольшой группе промышленно развитых государств, странах Западной Европы, США, Японии слоВнжились мощные электронные фирмы. Среди этих фирм идет острая борьба за рынки сбыта электронных товаров, как с отечественными, так и зарубежными конкурентами, которая хорошо прослеживается в географии производства разных видов продукции отрасли тАФ элекВнтронных бытовых изделий, средств связи, компонентов, компьютеров и программного обеспечения.

Отраслевая структура электронной промышленности

Электронные средства обработки информации тАФтак часто обоВнзначают большую группу видов продукции отрасли, обеспечивающую нормальную и эффективную работу компьютеров. Сюда входят средВнства технического обеспечения (сами компьютеры, оборудование для сбора, хранения, передачи информации и т.д.); технологические усВнлуги (обслуживание технических средств; пакеты программ тАФ так наВнзываемое программное обеспечение, консультации, экспертизы по их использованию и т.д.). Эти средства и услуги взаимоувязаны и обраВнзуют целостное подразделение электронной промышленности мира. Производство электронных средств и предоставление услуг в мире только за 1955-2005 гг. выросли с 0,2 до 360 млрд долл., т.е. они стали сопоставимы со стоимостью всей добываемой на планете нефти. Стремительный рост стоимости продукции электронных средств обВнработки информации отражает их исключительную роль в электроВннизации всех сфер человеческой деятельности. Около половины стоВнимости этой группы приходится на средства технического обеспечеВнния тАФ■ прежде всего на компьютеры.

Специализация ряда фирм на определенных классах и типах комВнпьютеров отражает их борьбу за рынки сбыта. Так, в США узкоспеВнциализированы на производстве суперкомпьютеров фирмы ВлКрейВ» и ВлКонтрол ДэйтаВ», в Японии тАФ ВлНЭКВ», ВлХитачиВ», ВлФудзицуВ»; перВнсональные компьютеры тАФ ВлКомпакВ», ВлИБМВ» и ВлЭпплВ» выпускают в США. Конкуренция и рыночная конъюнктура вынудила даже ВлИБМВ» выпускать наряду с суперкомпьютерами и персональные. Рынок заВнставляет многие фирмы искать свои экономические ниши, часто меВннять ассортимент компьютеров, разрабатывать все новые типы и модели аппаратуры.

Компьютеры выпускают более тысячи фирм мира, однако подавВнляющую их часть дают 20-25 крупнейших. В производстве компьюВнтеров самая высокая во всей электронной промышленности концентВнрация капиталов, научного потенциала и производственных фондов. В ряде государств компьютерные фирмы имеют широкую правительВнственную поддержку (например, в США получают огромные и выВнгодные военные заказы, торговая политика Японии особо учитывает их экспортные интересы, в СССР почти все компьютеры изготавлиВнвались на привилегированных предприятиях военно-промышленного комплекса). За рубежом все это способствовало формированию мощВнных ТНК, контролирующих международный компьютерный рынок. Среди них абсолютный лидер тАФ В»ИБМВ», на долю которой приходитВнся свыше половины мировой компьютерной продукции, это одна из ведущих фирм США. Вторая в мире по величине продаж компьютеВнров японская ВлФудзицуВ» дает продукции по стоимости почти в 5 раз меньше.

Ведущие компьютерные ТНК возникли в развитых государствах с наилучшими экономическими и научно-техническими предпоВнсылками для выпуска этой сложной продукции. Из 20 крупнейших компьютерных фирм мира более половины находятся в США. ВелиВнка также роль японских ТНК, ряд которых входит в первую десятку, самые большие западноевропейские фирмы располагаются лишь во втором десятке (например, ВлФилипсВ» занимает только 12-е место). Деятельность компьютерных фирм вышла далеко за пределы наВнциональных границ. Их представительства, дочерние фирмы и фиВнлиалы созданы в десятках развитых и развивающихся государств. НаиВнболее широкую их сеть организовали США и Япония в странах ЗаВнпадной Европы и Азии. В последние годы ТНК проникли в государВнства Восточной Европы, в том числе в Россию, участвуя в совместных предприятиях.

Однако с

Вместе с этим смотрят:

"Нивхи"

32-я Стрелковая дивизия (результаты поисковой работы группы "Память" МИВлГУ)

4 capitals of Great Britain

About Canada

Description of Canada