Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

Оборотный капитал являются одной из составных частей имущества предприятия. Состояние и эффективность их использования тАФ одно из главных условий успешной его деятельности. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности человека, особенно в промышленности.

Назначением анализа бухгалтерской (финансовой) отчетности с позиции пользователя является рассмотрение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем.

В результате анализа бухгалтерской (финансовой) отчетности определяются также важнейшие характеристики предприятия, которые свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской (финансовой) отчетности с точки зрения масштаба его проведения зависит от конкретно поставленной цели. В то же время характер анализа и направления работы при анализе бухгалтерской (финансовой) отчетности могут быть разными.

Проведение анализа оборотного каптала является наиболее важным направлением анализа бухгалтерской отчётности, так как по изменению динамики и структуры оборотных активов определяется платёжеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

Оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколькоВа быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к ВломертвлениюВ» ресурсов и неэффективному использованию оборотных средств.

В данной дипломной работе проводится анализ оборотного капитала тремя методами:

- анализ динамики, структуры и рентабельности оборотного капитала;

- расчёт аналитических показателей (коэффициенты оборачиваемости);

- факторный анализ коэффициентов оборачиваемости;

Целью написания дипломной работы является проведение анализа оборотных активов ООО ВлРемсервисВ» и выработка рекомендаций по их оптимизации, определение уровня эффективности использования предприятием оборотных активов, имеющихся в его распоряжении.

В задачи дипломной работы входит:

В· Изучение теоретических и организационных основ оборачиваемости оборотного капитала;

В· Изучение методологических основ и подходов к анализу оборачиваемости оборотного капитала;

В· Непосредственно анализ оборотного капитала исследуемой организации (ООО ВлРемсервисВ») с выводами о его результатах и рекомендациями по оптимизации.

В первой главе данной дипломной работы освещаются теоретические и организационные аспекты оборачиваемости оборотного капитала. Дано понятие оборотного капитала, его состав и классификация, назначение и роль в производстве, а также эффективность использования оборотного капитала и пути её повышения. Определены основные цели, задачи и информационные источники анализа оборотного капитала.

Во второй главе отражены методологические основы и подходы к анализу оборачиваемости оборотного капитала. Описаны методы анализа уровня динамики и структуры оборотного капитала, методика анализа оборачиваемости и рентабельности оборотного капитала организации,Ва методика факторного анализа показателей оборачиваемости оборотных средств. Приведены формулы расчета коэффициентов оборачиваемости, расчёта влияния факторов первого, второго и третьего порядка, их значимость для анализа оборотных активов, а также основные трактовки соотношения и изменения показателей.

В третьей главе проводится непосредственно анализ оборотного капитала ООО ВлРемсервисВ». Он включает: горизонтальный, вертикальный анализ и анализ рентабельности оборотного капитала; анализ показателей оборачиваемости; факторный анализ показателей оборачиваемости оборотных средств.

В дипломной работе используются труды таких авторов как: Селезнёва Н.Н., Ионова А.Ф.,Ва Гиляровкая Л.Т., Д.В. Лысенко, Д.А. Эндовицкий, Маркарьян Э.А., Любушин Н.П., Лещёва В.Б., Дьякова В.Г., Т.Г. Вакуленко, Л.Ф. Фомина, И.М. Лоханина и других.

ВаВаВаВаВаВаВаВаВа Работа состоит из введения, трёх глав, 9 параграфов, заключения, списка литературы и приложений.

Глава I. Теоретические и организационные основы оборачиваемости оборотного капитала

Глава I. Теоретические и организационные основы оборачиваемости оборотного капитала

1.1. Понятие, состав и классификация оборотного капитала

Оборотным капиталом обычно называют активы (средства), которые будут превращены в наличность в ходе нормальных операций фирмы в течение периода, не превышающего один год.

Оборотные средства предприятия представляют собой мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственно цикла[1]

.

Оборотный капитал тАУ это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило не более 1 года)[2]

.

Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по отдельным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - малоценные и быстроизнашивающиеся предметы (МБП), инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах.

Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимаются сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (например, в машиностроении и металлообработке).

В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фонов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы как условия сбыта продукции, формы и состояние счетов.

Основной чертой оборотных активов является ликвидность, т.е. быстрота превращения элемента актива в наличность.

В порядке уменьшения ликвидности оборотный капитал можно классифицировать[3]

:

1. Денежные средства. Являются наиболее ликвидным элементом оборотных активов. К ним относится наличность в кассе, средства на расчетных и валютных и прочих счетах в банках. Они являются важнейшим показателем платёжеспособности организации.

2. Легко реализуемые ценные бумаги: Компании часто вкладывают избыточную наличность в депозитные сертификаты, акцептованные банками векселя, государственные ценные бумаги или высококачественные ценные бумаги крупных компаний, собственные акции. Такие ценные бумаги должны быть легко реализуемыми, иметь короткий срок обращения, исключать риск утраты основной суммы. Акции других компаний не относятся к оборотным активам, потому что: стоимость акций подвержена значительным колебаниям, акции представляют собой право собственности на предприятие (не на активы), владельцы акций получают компенсацию только после удовлетворения требований кредиторов. Поэтому акции относят к внеоборотным активам (кроме акций собственной компании).

3. Счета дебиторов. Продажа продукции в кредит до получения соответствующих сумм отражается в балансе как счета дебиторов. Ликвидность зависит от финансового состояния дебиторов и их деловой репутации.

4. Векселя к получению. Неоплаченные векселя в рамках особых соглашений об оплате поставок продукции и услуг.

5. Материальные запасы. К ним относят готовую продукцию, запасы сырьевых материалов, незавершённое производство.

6. Прочие оборотные активы. К ним можно отнести краткосрочные вложения в акции других предприятий, взносы пожизненного страхования.

Оборотные активы можно классифицировать и по степени риска потери ликвидности[4]

(см. таблицу 1.).

Таблица 1.

степень риска | группы оборотного капитала | | |

| |

1 | 2 | | |

| 1. Минимальный риск | наличные денежные средства, легко реализуемые краткосрочные ценные бумаги | | |

| 2. Малый риск | дебиторская задолженность предприятий с нормальным финансовым положением, запасы сырья и материалов (исключая залежалые), готовая продукция на складе (массового потребления и пользующаяся спросом) | | |

| 3. Средний риск | продукция производственно-технического назначения, незавершённое производство, расходы будущих периодов | | |

| 4. Высокий риск | ДЗ предприятий с тяжёлым финансовым положением, готовая продукция, вышедшая из употребления; залежалые запасы, прочие неликвиды | |

| | | | |

Оборотный капитал классифицируются по своей форме (по месту и роли в процессе воспроизводства):

1) производственные или материальные (запасы, незавершённое производство, готовая продукция);

2) платёжные (денежные средства и т.д.).

Рассмотрение состава и структуры оборотных средств позволяет коснуться такой важной проблемы организации оборотных средств, как рациональное размещение их между сферами производства и обращения.

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а также является одним из основных факторов эффективности использования оборотных средств.

По степени планирования оборотный капитал подразделяют на нормируемый и ненормируемый. Материальные оборотные активы являются нормируемыми, а платёжные тАУ не нормируются.

По источникам формирования оборотные средства делятся на собственные, заемные и привлеченные.

В современных экономических условиях предприятиям предоставлены широкие права в распоряжении оборотными средствами. Оборотные средства находятся в распоряжении предприятия и изъятию не подлежат. Предприятия могут продавать их и передавать их другим предприятиям, организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключением тех, которые не находятся в собственности или использовании предприятий).

Важной проблемой на предприятии является обеспечении сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличии излишка или недостатка оборотных средств на начало планируемого периода. Для этого составляется сумма ожидаемого (фактического) наличия собственных оборотных средств предприятия на начало планируемого периода с его совокупной потребностью в оборотных средствах.

Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Предприятия, допустившие образование недостатка оборотных средств, могут выполнять его за счет собственных и временно за счет заемных средств.

Если соотношение обратное, возникает излишек собственных средств, который может служить источником финансирования прироста оборотных средств.

Недостаток собственных оборотных средств может возникнуть в следствии ряда причин, зависящих и не зависящих от деятельности предприятия. Предприятие может не обеспечить сохранность имеющихся собственных оборотных средств, то есть потерять определенную сумму, допустив сверхплановые убытки, незаконное отвлечение оборотных средств, например, на нужды капитального строительства, недополучение прибыли.

Экономические условия, в которых функционируют предприятия, оказывают существенное влияние на состояние оборотных средств. Повышение цен на приобретаемые товарно-материальные ценности ведет к образованию у предприятий недостатка собственных оборотных средств в больших размерах. Одним из источников его пополнения является банковский кредит, который в условиях инфляции предоставляется под высокие проценты.

Проводимая государством финансовая политика может препятствовать или стимулировать нормальную производственно-финансовую деятельность предприятий, в том числе рациональное использование оборотных средств. Важная роль при этом принадлежит налоговой политике государства. Так, отнесение ряда налогов на себестоимость продукции (работ,Ва услуг), особенности уплаты в бюджет НДС, авансовые платежи налога на прибыль приводят к отвлечению оборотных средств предприятий на непроизводственные расходы. Это вынуждает предприятия прибегать к займам под большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние.

Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

В Бухгалтерском балансе (Форма №1) в соответствии с Приказом Министерства Финансов РФ от 22 июля 2003 г. N 67н тАЬО формах бухгалтерской отчётности организацийтАЭ элементы оборотных активов приведены в порядке возрастания ликвидности (см. таблицу 2.)

Таблица 2.

Оборотные активы

ОБОРОТНЫЕ АКТИВЫВаВаВаВаВаВаВаВа

| Код строки

|

| ЗапасыВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа | 210 |

в том числе:ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа

сырье,ВаВаВа материалыВаВаВа иВаВаВа другие

аналогичные ценностиВаВаВаВаВаВаВаВаВаВаВаВаВа | |

| животные на выращивании и откорме | |

затратыВаВаВаВаВаВаВа вВаВаВаВа незавершенном

производствеВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа | |

готовая продукцияВа иВа товарыВаВа для

перепродажиВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа | |

| товары отгруженныеВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа | |

| расходы будущих периодовВаВаВаВаВаВаВаВаВа | |

| прочие запасы и затратыВаВаВаВаВаВаВаВаВаВа | |

Налог наВаВа добавленнуюВа стоимостьВа по

приобретенным ценностямВаВаВаВа ВаВаВаВаВаВаВа | 220 |

Дебиторская задолженность (платежи по

которой ожидаютсяВа более чем через 12

месяцев после отчетной даты)Ва | 230 |

| в том числе покупатели и заказчики | |

Дебиторская задолженность (платежи по

которой ожидаютсяВаВа вВаВа течениеВаВаВа 12

месяцев после отчетной даты)ВаВаВаВаВаВаВаВа | 240 |

| в том числе покупатели и заказчики | |

| Краткосрочные финансовые вложенияВаВаВа | 250 |

| Денежные средстваВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа | 260 |

| Прочие оборотные активыВаВаВаВаВаВаВаВаВаВаВаВаВа | 270 |

1.2. Назначение оборотного капитала и его роль в производстве

Для осуществления непрерывного производственного процесса предприятия образуют оборотные активы. Они необходимы для создания материальных запасов, оплаты текущих счетов в незавершенном производстве до окончания производственного цикла.

Оборотные активы предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные активы поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные активы переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных активов из товарной формы в денежную.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными активами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные активы включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Для организации и обеспечения денежных расчетов оборотные активы могут находиться последовательно в нескольких состояниях (см. схему 1). На первой стадии закупаются материалы для производства продукции и создаются материальные запасы. На второй стадии материальные запасы передаются в производство, к ним добавляются затраты труда, энергии и т.д. и образуется следующий элемент оборотных активов тАУ незавершенное производство. Так как предприятия не всегда используют только собственные средства для финансирования и снабжения производства, то между 1 и 2 есть промежуточная стадия тАУ Кредиторы. На 3-й стадии помимо завершения производственного цикла, незавершенное производство превращается в готовую продукцию, которая реализуется потребителем. На 4-й стадии готовая продукция превращается в денежные средства. Между 3 и 4 также есть промежуточная стадия тАУ Дебиторы по причине реализации продукции в кредит. Далее опять закупается сырье, материалы и начинается новый производственный цикл (см. схему 1).

Схема 1.

Стадии функционирования оборотных средств в процессе производства[5]

ДСВо Кр. Во МЗ Во НЗП Во ГП Во Дт.

ДСВо Кр. Во МЗ Во НЗП Во ГП Во Дт.

На практике отдельно происходит оборот всех элементов оборотных активов, периоды оборота которых не совпадают. Выделяют следующие циклы оборота оборотного капитала по элементам (см. схема 2):

Схема 2.

Циклы оборота по элементам оборотных средств

В· Финансовый цикл - период времени, в течение которого собственные оборотные средства предприятия участвуют в операционном цикле.

В· Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия.

ВаВаВаВаВаВаВаВаВа Поскольку предприятие обычно оплачивает счета поставщиков с задержкой во времени, финансовый цикл меньше операционного на средний период оборота кредиторской задолженности

ВаВаВаВаВаВаВаВаВа Графически это может выражаться в том, что финансовый цикл начинается после окончания периода оборота кредиторской задолженности, но не следует понимать, что в ряде случаев финансовый цикл начинается позже производственного цикла.

ВаВаВаВаВаВаВаВаВа Сокращение производственного цикла увеличивает оборачиваемость оборотного капитала в целом и производится следующими действиями:

В· Уменьшение периода оборота запасов

В· Уменьшение периода оборота незавершенного производства

В· Уменьшение периода оборота готовой продукции

Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику операционного цикла, а также то какая часть оборотных активов финансируется за счёт собственных средств и долгосрочных кредитов, а какая тАУ за счёт краткосрочных кредитов.

1.3. Эффективность использования и оборачиваемость оборотного капитала и пути их повышения

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

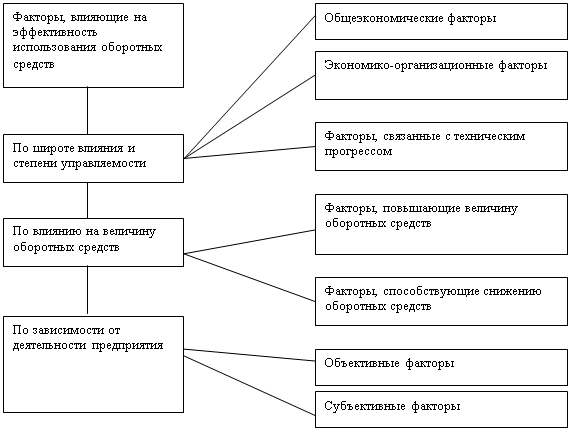

На эффективность использования оборотных средств предприятий действуют множество факторов, нередко в противоположных направлениях (см. схема 1). По широте влияния и степени управляемости факторы условно можно объединить в три группы: общеэкономические, организационные и связанные с техническим прогрессом.

К общеэкономическим факторам относятся: изменение величины товарооборота и его структуры; размещение производительных сил; динамика производительности общественного труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих; развитие хозяйственного расчета.

В группу экономико-организационных факторов входят: изменение размеров торговых предприятий и их специализации: внедрение новых способов торговли и др. Факторы, связанные с техническим прогрессом, тАФ это: изменение технологии и применяемой техники в отраслях, обслуживающих торговлю (транспорт, связь, коммунальное хозяйство); автоматизация торговых процессов.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся: повышение качества торгового обслуживания, расширение сети магазинов в районах новостроек, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость, и др. Снижению оборотных средств способствуют: экономия материальных и финансовых ресурсов; широкое внедрение принципов хозяйственного расчета в деятельность торговых предприятий (объединений).

Схема 3.

Факторы, влияющие на эффективность использования оборотных средств

Факторы, определяющие величину оборотных средств, могут быть объективными, т.е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнение плана товарооборота, применяемые формы обслуживания, соблюдение кредитной и финансовой дисциплины.

Оборачиваемость оборотных средств[6]

тАУ это их движение в процессе воспроизводства, последовательный их переход из одной формы в другую. Характеризуется временем, в течение которого средства, авансированные в оборотные фонды, и средства обращения совершают полный оборот, или скоростью, которая выражается числом полных оборотов за установленное время (год, квартал, месяц).

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

Система обобщающих и частных показателей оборачиваемости оборотных средств основывается на двух взаимосвязанных финансовых коэффициентах: коэффициенте оборачиваемости и длительности одного оборота, характеризующих эффективность использования оборотного капитала, а в частности оборачиваемость и длительность оборота материально-производственных запасов, оборачиваемость и срок погашения дебиторской задолженности и т.д.

По своему содержанию показатели оборачиваемости являются прямыми показателями эффективности ресурсного типа, т.е. характеризующими отношение эффекта к затратам. В качестве эффекта применяется исходный финансовый показатель тАУ выручка от продаж. Количественно затраты выражаются через показатели авансированных ресурсов, что дает основание относить показатели оборачиваемости к ресурсному типу. Другими словами, оборачиваемость характеризуется сопоставлением показателей объема продукции и величины авансированных оборотных средств[7]

.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К внешним факторам относятся: сфера деятельности организации; отраслевая принадлежность; масштабы организации; экономическая ситуация в стране и связанные с ней условия хозяйствования.

Внутренние факторы тАУ ценовая политика организации, структура активов, методика оценки запасов[8]

.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема производства, сбыта и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

В· совершенствовать производство и сбыт, нормализовать размещение оборотных средств;

В· полностью и ритмично выполнять планы хозяйственной деятельности;

В· совершенствовать организацию производства и сбыта, внедрять прогрессивные формы и методы;

В· совершенствовать расчеты с поставщиками иВа покупателями;

В· улучшать претензионную работу;

В· ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах предприятия, в пути, на расчетном счете в банке;

В· свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

В· не допускать роста дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия невостребованных и неходовых производств.

Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием сбыта, несвоевременной сдачей выручки в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие товарооборота.

На счетах в банке должны храниться минимально необходимые суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондо

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация (износ) основных средств

Амортизация и износ основных средств

Амортизация основных средств