Анализ себестоимости продукции растениеводства на примере ООО Агрофирма"

Обзор литературы по теме

1. Организационно-экономическая характеристика предприятия

1.1 Юридический статус и размещение ООО "ВлАгрофирмаВ»

1.2 Природные и экономические условия производства ООО "ВлАгрофирмаВ»

2. Анализ себестоимости продукции растениеводства

2.1 Значение и задачи анализа и источники информации

2.2 Анализ общей суммы затрат на производство продукции растениеводства

2.3 Анализ себестоимости единицы ведущих культур

2.4 Анализ себестоимости единицы продукции по статьям затрат

2.5 Анализ прямых трудовых затрат на 1 ц продукции

2.6 Резервы снижения себестоимости продукции

Выводы и предложения

Литература

Введение

В современных условиях работы предприятия большую роль играет снижение издержек производства. Связано это в первую очередь с тем, что на продовольственном рынке много однородной продукции не только отечественного, но и импортного производства, что вызывает высокий уровень конкуренции между различными предприятиями. Поэтому все чаще экономисты вынуждены находить новые резервы снижения себестоимости производимой продукции. Земля, содержание животных и получение готовой продукции сельского хозяйства и агропромышленного комплекса экономические ресурсы (оборотные и основные средства, рабочая сила) требуют постоянного возмещения для дальнейшего осуществления воспроизводства. В условиях товарного производства эти затраты возмещаются через цену продукции или услуг при реализации последних, что предполагает получение обобщающих показателей затрат на всех уровнях хозяйствования и сопоставления их с выручкой от реализации.

Получение частных натуральных показателей затрат труда, кормов, удобрений, горючего и т. п. имеет самостоятельное значение. Обобщающий показатель затрат на предприятиях, ведущих товарное производство, можно получить только в стоимостной форме, поскольку все экономические ресурсы имеют стоимость или требуют оплаты. Затраты предприятия в денежной форме на все элементы процесса производства представляют собой себестоимость продукции, работ и услуг. Эти затраты определяются в текущих ценах по сумме фактических расходов предприятий на оплату труда с отчислениями, на приобретенные средства производства и услуги. Элементы собственного производства (семена, корма) обычно включаются в затраты по себестоимости или по рыночным ценам.

Обобщая данные бухгалтерского учета получают абсолютные и средние показатели затрат и себестоимости по группам предприятий, секторам, отраслям, территориям, по календарным периодам, группам продуктов. В статистике изучаются фактические (отчетные) показатели затрат и себестоимости, а в хозяйственной практике также используются плановые, нормативные, расчетные, ожидаемые показатели, с которыми сравниваются фактические данные в процессе анализа.

Рассмотрим виды себестоимости:

1)ВаВаВаВаВа технологическая, включающая затраты на технологический процесс в бригаде, цехе, на ферме;

2) ВаВаВаВа производственная, в которую входят все затраты предприятия до франко-место хранения готовой продукции, включая затраты по управлению производством (общехозяйственные и общеотраслевые);

3) полная, или коммерческая, содержащая кроме производственной себестоимости затраты предприятий по реализации продукции (в соответствии с принятой их классификацией).

Себестоимость определяют на каждом предприятии в процессе бухгалтерского учета в разрезе продуктов, культур, отраслей и отдельных производств. Сначала получают систему абсолютных показателей затрат, а затем средних и относительных тАФ на единицу продукции, работ или услуг, на 1 га площади и 1 голову животных и др. Наиболее общим показателем себестоимости по группе разнородных продуктов являются средние затраты на 1 руб. валовой или товарной продукции.

Актуальной проблемой современного агропромышленного производства является значительное опережение роста цен на материальные затраты относительно цен на продукцию сельского хозяйства. Поэтому снижение затрат на производство каждой единицы продукции является в настоящее время решающим условием дальнейшего развития производства, ускорения экономического развития как отдельного предприятия, так и страны в целом.

Целью данной курсовой работы является анализ производственных затрат и себестоимости основных видов продукции растениеводства, выявление резервов снижения ее себестоимости.

Основные задачи - это изучение методики определения уровня себестоимости, ее статистический анализ, выявление влияния отдельных затрат на себестоимость. Объектом исследования является ООО "ВлАгрофирмаВ», расположенная в станице Александровская, Ейский район, Краснодарский край. Источником информации послужили годовые бухгалтерские отчеты предприятия за 2006 - 2008 годы.

Обзор литературы по теме

Себестоимость продукции (работ, услуг) представляет стоимостную оценку используемых в процессе производства продукции (работ, услуг) трудовых и природных ресурсов, сырья, материалов, энергии, основных средств и других затрат на производство и продажу и является важнейшим показателем производственно-хозяйственной деятельности предприятия.

Общая сумма затрат, обусловленная технологией производства продукции или выполнением работ, и общепроизводственные расходы составляют технологическую (отраслевую) себестоимость. Технологическая себестоимость вместе с общехозяйственными (периодическими) расходами образует производственную себестоимость.

Как пишут Абрамова Н.В. и Сумкин А.С. в своей статье "Анализ доходов и расходов в сельскохозяйственных предприятиях" [9], с целью более точного определения затрат для включения в производственную себестоимость используется термин "франко". Франко тАФ итальянское слово, означает "свободный", ограничивает включение транспортных расходов по доставке сельскохозяйственной продукции местом назначения. Например, продукцию растениеводства калькулируют следующим образом: зерно - франко-ток; сено, солому - франко-стог; картофель, овощи, корнеплоды, бахчевые - франко-место хранения; зеленый корм тАФ франко - место потребления и т.д.

Продукция сельскохозяйственного производства подразделяется на основную, побочную и сопряженную. К основной относится продукция, для получения которой организовано производство (зерно, картофель, овощи и т.д.). Побочной считается продукция, которая получается одновременно с основной в силу биологических особенностей и имеет второстепенное значение (например: солома, мякина зерновых культур, навоз и др.) Несколько видов основных продуктов, являющихся результатом производственного процесса, называют сопряженными (например: семена и соломка в льноводстве; молоко и приплод в молочном скотоводстве и др.).

При исчислении себестоимости продукции затраты распределяют между основной, сопряженной и побочной продукцией, причем побочная продукция учитывается при калькуляции только та, которая используется на предприятии.

А Ветошкина Е.К. в своей статье "Формирование себестоимости продукции растениеводства" [10] пишет, что объекты калькуляции себестоимости продукции во многом определяются видом производства, а методика исчислениятАФ применяемыми методами калькуляции.

Простой способ калькуляции себестоимости используется в том случае, когда объект учета затрат совпадает с объектом калькуляции, т.е. когда получают только один вид продукции и отсутствует незавершенное производство. При этом методе затраты на производство делят на выход продукции (работ, услуг).

В случае, если от одного производства получили несколько видов основной продукции (сопряженную продукцию), то распределение затрат до объектам калькуляции производят, используя метод реализационных цен либо метод коэффициентов.

При калькулировании себестоимости методом реализационных цен сопряженная продукция оценивается по ценам реализации, а затраты на производство распределяют по отдельным объектам калькуляции. Пропорционально стоимости продукции по ценам реализации. После исчисления размера затрат по каждому объекту их делят на количество получаемой продукции. Этот метод калькуляции себестоимости используется при исчислении себестоимости с учетом качества.

При исчислении себестоимости сопряженной продукции с использованием установленных коэффициентов все виды продукции переводятся в условную в соответствии с установленными коэффициентами.

В процессе производства сельскохозяйственной продукции нередко наряду с основной продукцией получают побочную, которая используется в хозяйстве. При калькуляции основной продукции из общей суммы затрат вычитаю прежде всего стоимость побочнойВаВаВа продукции в общепринятой оценке.

Подстилки другую побочную продукцию оценивают по ценам возможной реализации (использования).

Попередельный метод исчисления себестоимости продукции используется в том случае, когда сырье и материалы последовательно проходят несколько переделов (фаз) переработки. В этом случае исчисляется себестоимость продукции, полученной из каждого передела, т.е. полуфабрикатов. Себестоимость готовой продукции определяется в последнем переделе (фазе) переработки.

При комбинированном методе исчисления себестоимости из общей суммы затрат вычитается побочная продукция. Оставшиеся затраты распределяются между отдельными видами сопряженной продукции или по Методу коэффициентов, или реализационных цен или другим методом.

В овощеводстве защищенного грунта используется метод калькуляции с выделением прямых затрат по видам продукции.

Затраты на производство каждого вида овощей определяются путем сложения прямых затрат с долей распределяемых, приходящихся на этот вид продукции.

В случае применения метода неполной себестоимости продукции в издержки производства не относят общехозяйственные расходы. Их ежемесячно списывают на дебет счета 90 "Продажи".

Михайлина В.П в своей статье "Расчет себестоимости продукции с учетом качества" [13] обращает наше внимание на то, что процесс производства сельскохозяйственной продукции носит длительный характер по времени и отличается неравномерностью выхода продукции. Считается, что продукцию растениеводства получают только один раз в году. Поэтому калькуляцию себестоимости продукции в сельскохозяйственных организациях осуществляют один раз в году по окончании календарного года. По отраслям производства, дающим продукцию непрерывно (например, в овощеводстве защищенного грунта, птицеводстве, по молочному стаду крупного рогатого скота), можно исчислять не только годовую себестоимость, но и по более коротким периодам. Анализ показателей этих калькуляций позволит принимать меры по устранению выявленных недостатков.

Поскольку в растениеводстве из-за сезонности производства нет возможности оперативно контролировать и соизмерять затраты, принимать необходимые управленческие решения в течение отчетного периода, рекомендуется калькулировать отдельные виды работ (в расчете на объем и единицу выполненных работ) в каждом отдельном технологическом процессе. При этом так же Абрамова Н.В., Сумкин А.С. в своей статье "Анализ доходов и расходов в сельскохозяйственных предприятиях" [9] пишут, что калькуляция себестоимости продукции каждой сельскохозяйственной культуры (или группы культур) и каждой группы скота должна быть оформлена в виде калькуляционного листа, содержание которого позволяло бы видеть состав себестоимости по комплексным статьям затрат в целом и на единицу продукции как в обобщающем денежном измерителе, так и в натуральных измерителях затрат (человеко-часах по затратам труда; весовых показателях по затратам предметов труда; условных показателях расхода кормов - кормоединицах; условных показателях производственного потребления средств труда - тонно-километрах; условно-эталонных гектарах и т.д.).

Содержание и построение калькуляционного листа должно соответствовать требованиям составления отчетности о затратах на производство и являться важным информационным средством управления процессом формирования себестоимости.

1.Организационно-экономическая характеристика предприятия ООО "ВлАгрофирмаВ»

1.1 Юридический статус и размещение ООО "ВлАгрофирмаВ»

ООО "ВлАгрофирмаВ» является специализированной сельскохозяйственной организацией по производству и реализации зерно тАУ животноводческой продукции.

Хозяйственная деятельность данного предприятия была начата 1 июля 2006 года. Имущество, здания и сооружения, земельные участки были выкуплены у предприятия тАУ банкрота. Все имущество, за исключением заемных средств, арендованных зданий и арендованной сельскохозяйственной техники является собственностью данного предприятия.

ООО "ВлАгрофирмаВ» действует на основании Устава. Агрофирма является полностью самостоятельным предприятием, строит свои отношения с другими хозяйственными субъектами рынка на основе договорных отношений, осуществляет внешнюю экономическую деятельность в порядке, установленном действующим законодательством Российской Федерации.

Финансовым годом является календарный год.

Предметом деятельности является занятие сельскохозяйственным производством. Основным видом деятельности ООО "ВлАгрофирмаВ» является выращивание зерновых и зернобобовых культур.

Целью деятельности агрофирмы является организация сельскохозяйственного производства, получение продукции растениеводства и ее сбыт.

ООО "ВлАгрофирмаВ» включает в себя постоянно действующие: пять растениеводческих бригад, одну кормодобывающую бригаду, молочно-товарную ферму, гаражи для легкового и грузового автотранспорта.

Основной железнодорожный пункт по грузообороту станция Александровская расположен в 2 километрах от центрального офиса. Дорожная сеть предприятия представлена хорошо асфальтированными дорогами, связывающие главный офис с производственными центрами. Морской торговый порт находится за 9 км от предприятия.

1.2 Природные и экономические условия производства ООО "ВлАгрофирмаВ»

Территория агрофирмы, согласно схеме агроклиматического районирования относится к северному агроклиматическому подрайону. Среднегодовое количество осадков составляет 400 мм, из них в теплый период тАУ 270 мм. Лето сухое и знойное, с недостаточными осадками. Для зимнего периода характерным является крайняя неустойчивость температурного режима при незначительном и крайне неустойчивом покрове.

Территория агрофирмы расположена в зоне типчаково тАУ ковыльной степи. Большую роль в составе растительного покрова играют: "перекати тАУ поле", "катран", "железняк" и другие растения. Из сорной растительности особо распространены: "осот розовый", "молочай", "лебеда", "пырей ползучий".

Предприятие находится в зоне предкавказких черноземов, которые преимущественно карбонатные, мощные и среднемощные, по механическому составу в основном глинистые. Эти почвы имеют ряд агропроизводственных признаков: большую мощность верхнего горизонта А (до 50 см), рыхлое сложение, благоприятный водный и воздушный режим, хорошее развитие корневой системы сельскохозяйственных культур. Гумус в горизонте А содержится около 5%. Они легко поддаются обработке, относятся к высокоплодородным почвам.

Размеры любого предприятия, в т.ч. и ООО "ВлАгрофирмаВ» в частности, характеризуются данными о производстве и реализации продукции, численностью работников, стоимостью основных средств, наличием сельскохозяйственных угодий, численностью поголовья животных (для ООО "ВлАгрофирмаВ» это КРС) и прибылью. Все эти показатели приведены в таблице 1.1.

\

Таблица 1.1 тАУ Основные показатели размера ООО "ВлАгрофирмаВ» в 2006 тАУ 2007 годах.

Анализируя данную таблицу, можно сделать следующий вывод, что по сравнению с 2007 годом при уменьшении товарной продукции на 11,86% за счет снижении урожайности отдельных культур чистая прибыль увеличились более чем в 5 раз, а именно на 486,75%. Это объясняется общим увеличением цен на сельскохозяйственную продукцию. Стоимость основных средств увеличилась на 2,44%, в т.ч. производственных на 12,24%, что связано с переоценкой имеющихся основных средств. Среднесписочная численность работников в 2009 году по сравнению с 2007 годом уменьшилась на 36,86%, а работников сельского хозяйства уменьшилась на 35,5%. Общая земельная площадь уменьшилась на 0,07%, что связано с ликвидацией лесополос и ликвидацией 1 га прочих земель. При этом площадь сельскохозяйственных угодий и площадь пашен осталась неизменна. Среднегодовое поголовье КРС уменьшилось более, чем в половину, а именно на 58,93%. Это связано с решением о постепенном переводе ООО "ВлАгрофирмаВ» лишь в область растениеводства, на выращивание зерновых и технологических культур, и, соответственно, ликвидацией поголовья КРС.

Из всего вышеперечисленного можно сделать вывод, что ООО "ВлАгрофирмаВ» является средним по размерам предприятием.

Анализируя таблицу 1.2. можно сделать вывод, что основной отраслью ООО "ВлАгрофирмаВ» является растениеводство, удельный вес которого составляет 68,39% в производимой продукции. Данное предприятие является специализированным, так как имеет одну основную отрасль - зерновую (56,1%). Таким образом, специализацией данное предприятия является выращивание зерновых.

Таблица 1.2. Размер и структура товарной продукции ООО "ВлАгрофирмаВ» за 2007 тАУ 2009 года

Таблица 1.2. Размер и структура товарной продукции ООО "ВлАгрофирмаВ» за 2007 тАУ 2009 года

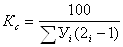

Коэффициент специализации (Кс), рассчитываемый по формуле

где: У тАУ удельный вес отрасли,

iВатАУ ранг.

равен 0,27 т.к. хозяйство производит многие виды продукции. Данный коэффициент показывает, что уровень специализации "ВлАгрофирмаВ» средний.

Определим обеспеченность ООО "ВлАгрофирмаВ» основными средствами производства

Обеспеченность предприятия основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности. Уровень и темпы роста сельскохозяйственной продукции напрямую зависят от обеспеченности производства основными средствами.

Фондообеспеченность определяется по формуле:

,где

,где

ОПФ тАУ стоимость основных производственных фондов,

Псх тАУ площадь сельскохозяйственных угодий.

Эергообеспеченность производства определяется по формуле

,где

,где

М тАУ мощность энергетических ресурсов предприятия

Псх тАУ площадь сельскохозяйственных угодий.

Электрообеспеченность производства определяется аналогично энергообеспеченности, только в числителе тАУ расход электроэнергии на производственные нужды.

Фондовооруженность работников определяется по формуле:

,где

,где

ОПФ тАУ стоимость основных производственных фондов,

Р тАУ численность работников, занятых в производстве.

Энерговооруженность определяется по формуле:

,где

,где

М тАУ мощность энергетических ресурсов предприятия,

Р тАУ численность работников, занятых в производстве

Электровооруженность работников определяется аналогично, только в числителе тАУ расход электроэнергии на производственные нужды.

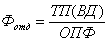

Основными показателями эффективности использования основных производственных фондов являются фондоотдача и фондорентабельность.

Фондоотдача рассчитывается по формуле:

,где

,где

ТП(ВД) тАУ товарная продукция или валовой доход организации,

ОПФ тАУ среднегодовая стоимость основных производственных фондов.

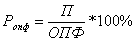

Фондорентабельность рассчитывается как:

,где

,где

П тАУ прибыль от реализации продукции.

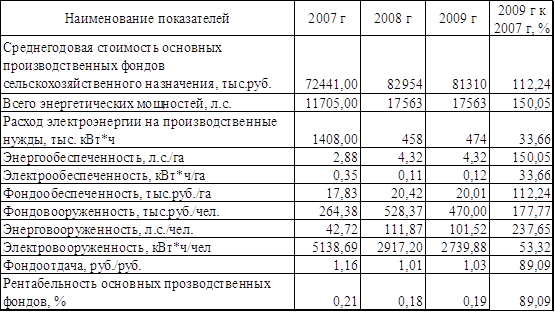

Обеспеченность предприятия основными средствами производства и эффективность их использования рассматриваются в таблице 1.3.

На основании данной таблицы можно сделать вывод, что среднегодовая стоимость основных производственных фондов сельскохозяйственного назначения увеличилась на 12,24% . Это привело к увеличению фондообеспеченности на 12,24%. Так же произошло увеличение энергетических мощностей предприятия на 50,05%. Но вместе с тем резко сократился расход электроэнергии на производственные нужды на 66,34%.

Фондовооруженность работников возросла на 177,77%, что связано с уменьшением численности работников, занятых в производстве.

Энерговооруженность работников так же увеличилась на 137,65%, что связано с увеличением мощностей энергетических ресурсов предприятия, а так же с уменьшением численности работников.

Электровооруженность уменьшилась на 42,62% в связи с уменьшением расхода электроэнергии на производственные нужды и сокращением численности работников, занятых в производстве.

Происходит уменьшение фондоотдачи на 10,91%, что является свидетельством снижения эффективности использования основных средств сельскохозяйственного назначения. Так в 2009 году фондоотдача составила 1,03 руб./руб. Это говорит о том, что в 2009 году на 1 рубль основных средств сельскохозяйственного назначения в ООО "ВлАгрофирмаВ» получено продукции на 1 рубль 03 копейки.

Фондорентабельность данного предприятия очень низкая, в 2009 0на составляет всего 0,19, что свидетельствует о крайне не устойчивом экономическом положении фирмы. При этом происходит ее снижение на 10,91%, что говорит о том, что экономическая устойчивость фирмы снижается.

Рассмотрим уровень производства данного предприятия в нижеизложенной таблице.

На основании данной таблицы можно сделать вывод, что себестоимость валовой продукции увеличилась на 24,82%. В том числе стоимость валовой продукции растениеводства увеличилась на 31,38%, а животноводства уменьшилась на 51,38%.

За счет этого валовой доход в целом уменьшился на 11,86%. В том числе в растениеводстве в 2009 году у нас наблюдается убыток. Но при этом валовой доход животноводства резко увеличился на 280,04%. И, хотя и в животноводстве, и в растениеводстве наблюдается убыток, валовая прибыль объясняется тем, что велик доход от других видов деятельности.

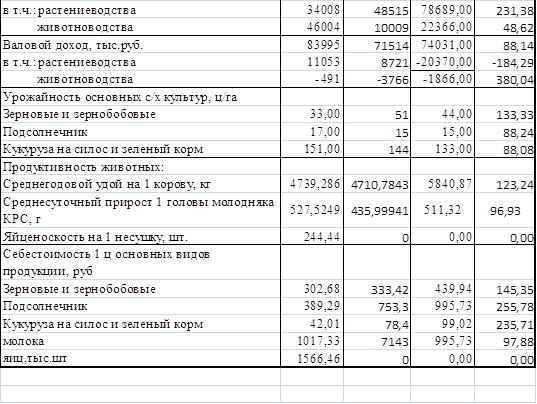

Таблица 1.4. тАУ Уровень производства ООО "ВлАгрофирмаВ»

Урожайность зерновых и зернобобовых в ООО "ВлАгрофирмаВ» увеличилась на 33,33%. При этом урожайность подсолнечника сократилась на 21,76%, а кукурузы тАУ на 21,92%.

Среднегодовой удой молока на 1 корову увеличился на 23,24% за счет совершенствования питания животных основного стада КРС. Однако среднесуточный прирост уменьшился на 3,07% вследствие частых болезней молодняка.

Себестоимость 1 ц. продукции тАУ зерновые и зернобобовые, подсолнечник тАУ возросла на 45,35% и 155,78%% соответственно. Единственная продукция, себестоимость которой сократилась тАУ молоко. Себестоимость молока в ООО "ВлАгрофирмаВ» сократилась на 2,12%. Птицеводство как отрасль на предприятии ликвидирована, птицефабрика продана.

Так же немаловажным фактором при общей оценке предприятия играет эффективность его производства.

Эффективность производства ООО "ВлАгрофирмаВ» удобнее рассмотреть в виде ниже приведенной таблицы.

Таблица 1.5. тАУ Эффективность производства сельскохозяйственного предприятия ООО "ВлАгрофирмаВ»

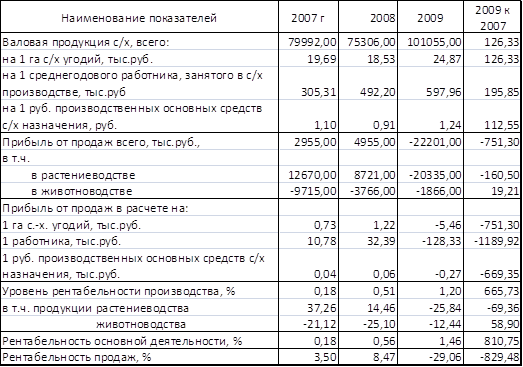

На основании данной таблицы можно сделать вывод, что валовая продукция сельского хозяйства в целом и в расчете на 1 га с/х угодий, 1 работника с/х производства, на 1 руб. производственных основных средств с/х назначения увеличилась на 26,33%, 26,33%, 95,85% и 12,55% соответственно. Все это связано с увеличением урожайности.

Прибыль от продаж резко сократилась, в отчетном году наблюдается убыток. Это связано с высокой себестоимостью, снижением цен на готовую продукцию и снижением покупательского спроса. Тоже самое наблюдается, если мы рассматриваем прибыль в расчете на 1 га с/х угодий, на1 работника, в расчете на 1 рубль производственных основных средств с/х назначения, где так же наблюдается их резкое снижение и убыток.

Однако при этом уровень рентабельности производства резко вырос. Если сравнивать отчетный и базисный года (2009 и 2007 года), то он возрос более чем в 7 раз (на 710,75%), но при этом он крайне низок. При этом продукции растениеводства у нас крайне не рентабельна, она убыточна. Впрочем, как и животноводства. Но при этом рентабельность продукции животноводства постепенно увеличивается.

В целом по таблице мы видим, что эффективность производства сельскохозяйственного предприятия крайне низкая, о чем свидетельствуют очень низкая рентабельность производства, рентабельность основной деятельности и рентабельность продаж.

2. Анализ себестоимости продукции растениеводства

2.1 Значение анализа себестоимости продукции растениеводства и источники информации

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Особую актуальность проблема снижения себестоимости приобретает в условиях рыночных отношений. Поиск резервов снижения себестоимости помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. Важную роль в этом играет анализ хозяйственной деятельности предприятия.

Основными задачами анализа себестоимости продукции растениеводства являются:

1. осуществление контроля за выполнением плана снижения себестоимости продукции;

2. изучения влияния факторов на изменение ее уровня;

3. выявление резервов снижения себестоимости продукции;

4. разработка мероприятий, направленных на освоение выявленных резервов.

Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 тАУ АПК "Затраты на основное производство", ф.9 тАУ АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермеров, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

2.2 Анализ общей суммы затрат на производство продукции растениеводства

Общая сумма затрат на производство продукции, в т.ч. и продукции растениеводства, может изменяться из-за объема производства продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными, при условии, что производственные мощности предприятия не меняются. К переменным расходам относятся тАУ сдельная заработная плата производственных рабочих; прямые материальные затраты и услуги.

К постоянным расходам тАУ амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала.

Общие затраты при наличии постоянных и переменных расходов можно выразить уравнением:

ΣЗ=BiXi+Аi, где

З тАУ затраты на производство продукции

А тАУ абсолютная сумма постоянных расходов;

В тАУ уровень переменных расходов на единицу продукции

Х тАУ объем производства продукции

Переменные расходы в себестоимости всего объема продукции растут пропорционально изменению объема производства, зато в расчете на единицу продукции они составляют постоянную величину и рассчитываются:

Ва, где

Ва, где

С тАУ себестоимость 1ц. продукции

А тАУ абсолютная сумма постоянных расходов на 1 га

в тАУ величина переменных расходов на 1 ц

х тАУ объем производства (услуг)

Взаимосвязь объема производства продукции растениеводства и объема суммы затрат должна учитывается при анализе себестоимости как всего объема, так и единицы продукции, сравнивая фактические показатели с плановыми.

Для наглядности и удобства оценки показателей информацию целесообразно свести в таблицу.

За плановые показатели взяты показатели предыдущего года (2008г), отчетный год тАУ 2009 год.

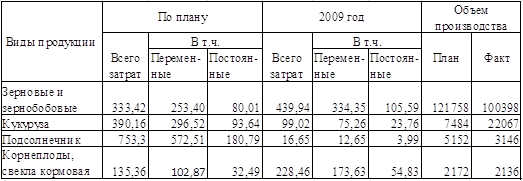

Таблица 2.2.1. тАУ Затраты на 1ц продукции ведущих культур, руб.

Проанализировав данную таблицу, мы видим, что затраты на 1 ц зерновых и зернобобовых, а так же корнеплодов, свеклы кормовой увеличиваются. При чем увеличиваются как постоянные затраты, так и переменные. Так же при этом происходит уменьшение их объема производства. А вот затраты на 1ц кукурузы и подсолнечника резко сокращаются за счет уменьшения постоянных и переменных затрат. При этом объем производства кукурузы резко увеличивается, а объем производства подсолнечника уменьшается.

Выявить причины изменения затрат по каждому виду продукции в целом по предприятию. На изменение общей суммы затрат влияет 4 фактора: объем произведенной продукции, коэффициент выполнения плана (структура), переменные и постоянные затраты.

Методику расчета, позволяющую выявить причины изменения затрат, можно показать используя таблицу.

Таблица 2.2.2 - Расчет влияния факторов на изменение общей суммы затрат при производстве с/х продукции.

Определим влияние каждого фактора на изменение затрат.

1) 156528,79 тАУ 167279,57 = -10750,78

Таким образом, сокращение объема производства на 8774 ц повлекло за собой сокращение объема затрат на 10750,78тыс.руб.

2) 147137,08 тАУ 156528,79 = -9391,79

Таким образом, не выполнение плана на 6% повлекло за собой сокращение затрат на 9391,79 тыс.руб.

3) 147136,75 тАУ 147137,08 = -0,33

Таким образом сокращение постоянных затрат на 0,34 тыс.руб повлекло за собой сокращение общего объема затрат на 0,33тыс.руб.

4) 71555,83 тАУ 147136,75 = -75580,92

Таким образом, сокращение переменных затрат на 0,63 тыс.руб. повлекло за собой сокращение общего объема затрат на 75580,92 тыс.руб. Данный фактор оказывает наибольшее влияние на изменение общего объема затрат.

Проверим правильность расчета: сумма всех четырех факторов с учетом знаков должна равняться отклонению фактических затрат в сравнении с плановыми.

1) сумма отклонений = -10750,78 тАУ 10750,78 тАУ 9391,79 тАУ 0,33 тАУ 75580,92 = -95723,82

2) отклонение фактических затрат от плановых = 71555,83 тАУ 167279,57 = - 95723,74

Так как -95723,82 ≈ - 95723,74, значит, расчет влияния факторов на изменение общей суммы затрат при производстве сельскохозяйственной продукции произведен правильно.

2.3 Анализ себестоимости продукции ведущих культур в ООО "ВлАгрофирмаВ»

На изменение себестоимости 1 ц. продукции сельского хозяйства оказывают влияние объективные и субъективные факторы.

К объективным факторам относятся те факторы, которые не зависят от деятельности предприятия тАУ например рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, электроэнергию, удобрения) и более высокие темпы оплаты труда по сравнению с его производительностью тАУ как результат инфляции.

К субъективным факторам относятся факторы, связанные с уровнем хозяйствования, использованием имеющихся ресурсов предприятия и выражаются в первую очередь уровнем продуктивности.

При современном уровне технического развития, технологии производства затраты на 1 га посева в разных хозяйствах существенно не различаются, тогда как продуктивность земель имеет более резкие различия. При более низкой урожайности сельскохозяйственных культур больше постоянных затрат приходится на единицу продукции. Меры направленные на повышение продуктивности земли, являются одним из основных источников снижения себестоимости продукции.

Большое влияние на величину себестоимости продукции оказывают уровень механизации производственных процессов, организации труда, степень концентрации, специализации и технологии производства.

Внедрение интенсивных технологий в растениеводстве позволяет увеличить объем производства продукции при одновременном сокращении затрат труда и материальных ресурсов на единицу продукции.

Расчет влияния факторов на изменение уровня себестоимости единицы продукции производится с помощью факторной модели. Поскольку сумма постоянных затрат и объем производства продукции в растениеводстве зависят от размера посевной площади, эти показатели рассчитываются на 1га посевной площади, в результате факторной модели себестоимости продукции будет иметь вид:

Ва,где

Ва,где

С тАУ себестоимость 1ц продукции;

А(га) тАУ постоянные затраты на 1га;

У(га) тАУ урожайность с 1га;

В(га) тАУ переменные затраты.

S тАУ площадь, занимаемая культурой, га

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация (износ) основных средств

Амортизация и износ основных средств

Амортизация основных средств