Аудит расчетов по налогам и сборам

Аудит (в разных переводах это слово означает Влон слышитВ», ВлслушающийВ») имеет достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы.

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверенными в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались специальные люди - аудиторы, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета сначала не было главным, однако по мере усложнения бухгалтерского учета необходимым требованием становится и хорошая профессиональная подготовка аудитора.

Исторической родиной аудита считается Великобритания, где с 1844 г. выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны не реже одного раза в год приглашать специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами.

Мировой экономический кризис 1929-1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В то время резко ужесточились требования к качеству аудиторской проверки, она стала обязательной, увеличилась рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

В Великобритании аудиторами именуются любые специалисты в области контроля за достоверностью финансовой отчетности, в том числе и работающие в государственных органах. Во Франции независимым финансовым контролем занимаются две профессиональные организации - бухгалтеров-экспертов, в компетенцию которых входят непосредственно ведение бухгалтерского учета, составление отчетности и оказание консультационных услуг в этой области, и комиссаров (уполномоченных) по счетам, обеспечивающих контроль за достоверностью финансовой отчетности. В США проверку достоверности финансовой отчетности осуществляет дипломированный общественный бухгалтер.

Во всех развитых странах лицам, желающим приобрести профессию бухгалтера-аудитора, предстоят долгие годы учебы и практической деятельности, а также многочисленные экзамены. Специалисты Палаты аудиторов, Институты профессиональных бухгалтеров и другие регулярно проверяют их работу, и исключение из этих организаций означает запрещение дальнейшей деятельности.

1 Налоги на предприятии

1.1 Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

тАв федеральные;

тАв региональные;

тАв местные.

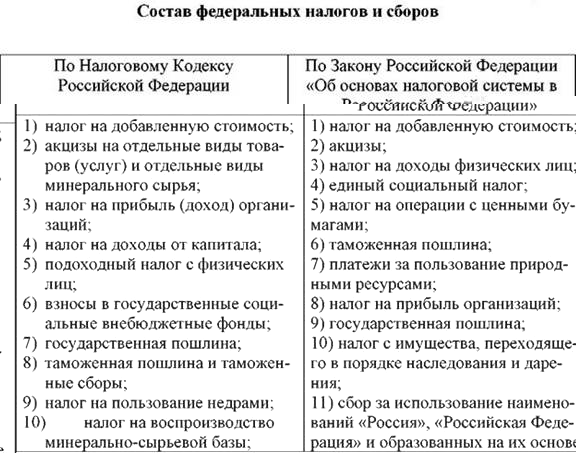

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

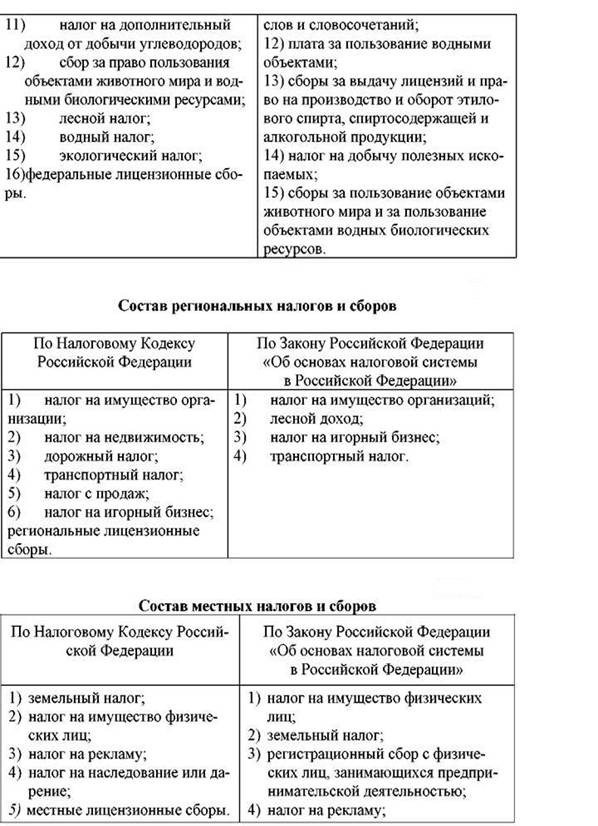

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц тАУ это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации.

По форме взимания различают налоги:

тАв прямые;

тАв косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообло жении денежные отношения возникают непосредственно между налого плательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основани ем для обложения служат владение и пользование доходами и имущест вом.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные нало ги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (рабо ты или услуги), выступающий в качестве посредника между государством и фактическим носителем налога тАУ потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут слу жить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансовохозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога. В этом случае следует выделить три группы:

тАв налоги, плательщиками которых являются физические лица (налог на доходы физических лиц, налог на имущество физических лиц, переходящее в порядке наследования или дарения и др.);

тАв налоги, плательщиками которых являются организации (налог на имущество организаций, налог на прибыль организаций);

тАв налоги, плательщиками которых являются организации и физические лица (земельный налог, транспортный налог, государственная пошлина).

По источнику , за счет которого организации уплачивают налоги, различают следующие налоги:

тАв налоги, включаемые в стоимость продукции и оплачиваемые ее потребителями (НДС, акцизы);

тАв налоги, относимые на затраты (таможенная пошлина, налог на имущество организаций, налог на рекламу, земельный налог и др.);

тАв налоги, уплачиваемые из прибыли тАУ налог на прибыль и организаций;

тАв налоги, уплачиваемые за счет прибыли, остающийся в распоряжении организаций после уплаты налога на прибыль.

По степени обложения выделяют три группы налогов:

тАв прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения. К этой группе налогов относятся, например, транспортный налог, налог на имущество, переходящее в порядке наследования и дарения;

тАв пропорциональные, когда тяжесть обложения не изменяется при изменении величины объекта (налог на добавленную стоимость, налог на рекламу, налог на имущество организаций, налог на прибыль ор ганизаций и др.);

тАв регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения (государственная пошлина по делам, рассматриваемым в судах, единый социальный налог, налог на игорный бизнес).

В зависимости от направления использования собранных платежей налоги делятся на:

тАв общие;

тАв специальные.

Первые могут быть использованы для финансирования любых нужд государства. Вторые имеют целевое назначение, и финансовые средства, полученные от их взимания, не могут быть использованы на какиелибо иные нужды, кроме указанных в законе. Налог на прибыль, НДС тАУ это общие налоги, а единый социальный налог тАУ специальный.

В основу классификации налогов может быть положен и принцип распределения налоговых поступлений между бюджетами разных уровней. Например: в Федеральный бюджет платятся такие налоги, как налог на добавленную стоимость, налог на прибыль и др., в бюджеты субъектов Российской Федерации тАУ налог на прибыль, налог на имущест во организаций, налог на доходы физических лиц; в местный бюджет тАУ налог на рекламу, земельный налог и др. Распределение налоговых платежей между бюджетами определяется ежегодно в Федеральном законе Российской Федерации О Федеральном бюджете (см. Приложение 1).

По времени уплаты налоги бывают:

тАв текущие;

тАв единовременные;

тАв чрезвычайные.

Текущие налоги взимаются с определенной периодичностью в течение всего времени владения имуществом, получения дохода в результате осуществления какойлибо деятельности. Например, НДС платится ежемесячно или ежеквартально, а транспортный налог тАУ ежегодно.

Уплата единовременных налогов связана с совершением какихлибо нерегулярных событий. Это относится, например, к налогу на имущество, переходящее в порядке наследования и дарения, обязан ность уплаты которого возникает у физического лица при наследовании или получении в дар жилого дома, дачи, садового домика, автомобиля, ценных бумаг и другого имущества.

Чрезвычайные налоги могут вводиться государством в особых случаях, например, начало военных действий.

1.2 Налог на добавленную стоимость. (Глава 21 НК РФ)

Федеральным законом от 1 декабря 2007 г. N 310-ФЗ в статью 143 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2008 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

Налогоплательщики (Статья 143 НК РФ)

1. Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налогоплательщики) признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

2. Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Постановка на учет в качестве налогоплательщика (Статья 144 НК РФ)

1. Налогоплательщики подлежат обязательной постановке на учет в налоговом органе в соответствии со статьями 83, 84 настоящего Кодекса и с учетом особенностей, предусмотренных настоящей главой.

2. Иностранные организации имеют право встать на учет в налоговых органах в качестве налогоплательщиков по месту нахождения своих постоянных представительств в Российской Федерации. Постановка на учет в качестве налогоплательщика осуществляется налоговым органом на основании письменного заявления иностранной организации.

3. Иностранные организации, имеющие на территории Российской Федерации несколько подразделений (представительств, отделений), самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут предоставлять налоговые декларации и уплачивать налог в целом по операциям всех находящихся на территории Российской Федерации подразделений иностранной организации. О своем выборе иностранные организации обязаны письменно уведомить налоговые органы по месту нахождения своих подразделений, зарегистрированных на территории Российской Федерации.

Освобождение от исполнения обязанностей налогоплательщика. (Статья 145 НК РФ)

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

Согласно Определению Конституционного Суда РФ от 10 ноября 2002 г. N 313-О положение пункта 2 статьи 145 Налогового кодекса РФ не может служить основанием для отказа лицу, осуществляющему одновременно реализацию подакцизных и неподакцизных товаров, в предоставлении освобождения от исполнения обязанностей плательщика налога на добавленную стоимость по операциям с неподакцизными товарами

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

4. Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы:

документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей;

уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

5. Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право на освобождение (продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

копия журнала полученных и выставленных счетов-фактур.

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

7. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171 и 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение путем уменьшения налоговых вычетов.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса.

Объект налогообложения (Статья 146 НК РФ)

1. Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

2. В целях настоящей главы не признаются объектом налогообложения:

1) операции, указанные в пункте 3 статьи 39 настоящего Кодекса;

2) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления;

5) передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

6) операции по реализации земельных участков (долей в них);

7) передача имущественных прав организации ее правопреемнику (правопреемникам);

8) передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций";

9) операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", товаров (работ, услуг) и имущественных прав, осуществляемые по согласованию с лицами, являющимися иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в рамках исполнения обязательств по соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и городом Сочи на проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Налоговый период (Статья 163 НК РФ)

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее - налоговые агенты) устанавливается как квартал.

Налоговые ставки (Статья 164 НК РФ)

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса;

2) работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1 настоящего пункта.

3) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

4) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

5) товаров (работ, услуг) в области космической деятельности. Положения настоящего подпункта распространяются на космическую технику, космические объекты, объекты космической инфраструктуры, подлежащие обязательной сертификации в соответствии с законодательством Российской Федерации в области космической деятельности, включая работы (услуги), выполняемые (оказываемые) с использованием техники, находящейся непосредственно в космическом пространстве, в том числе управляемой с поверхности и (или) из атмосферы Земли; работы (услуги) по исследованию космического пространства, по наблюдению за объектами и явлениями в космическом пространстве, в том числе с поверхности и (или) из атмосферы Земли; подготовительные и (или) вспомогательные (сопутствующие) наземные работы (услуги), технологически обусловленные (необходимые) и неразрывно связанные с выполнением работ (оказанием услуг) по исследованию космического пространства и (или) с выполнением работ (оказанием услуг) с использованием техники, находящейся непосредственно в космическом пространстве;

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

Реализация товаров (выполнение работ, оказание услуг), указанных в настоящем подпункте, подлежит налогообложению по ставке 0 процентов в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении дипломатических и приравненных к ним представительств Российской Федерации, дипломатического и административно-технического персонала этих представительств (включая проживающих вместе с ними членов их семей), либо если такая норма предусмотрена в международном договоре Российской Федерации. Перечень иностранных государств, в отношении представительств которых применяются нормы настоящего подпункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации.

Порядок применения настоящего подпункта устанавливается Правительством Российской Федерации;

8) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов. В целях настоящей статьи припасами признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река - море) плавания;

9) выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг), в том числе работ (услуг) по организации перевозок, сопровождению, погрузке, перегрузке;

10) построенных судов, подлежащих регистрации в Российском международном реестре судов, при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса.

2. Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) следующих продовольственных товаров:

скота и птицы в живом весе;

мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий - сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов - ветчины, бекона, карбонада и языка заливного);

молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда); яйца и яйцепродуктов; масла растительного; маргарина; сахара, включая сахар-сырец; соли; зерна, комбикормов, кормовых смесей, зерновых отходов; маслосемян и продуктов их переработки (шротов(а), жмыхов); хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия); крупы; муки; макаронных изделий;

рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб - белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе - ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

продуктов детского и диабетического питания;

овощей (включая картофель);

2) следующих товаров для детей:

трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхних трикотажных изделий, бельевых трикотажных изделий, чулочно-носочных изделий, прочих трикотажных изделий: перчаток, варежек, головных уборов;

швейных изделий, в том числе изделий из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхней одежды (в том числе плательной и костюмной группы), нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы. Положения настоящего абзаца не распространяются на швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной;

кроватей детских; матрацев детских; колясок; тетрадей школьных; игрушек; пластилина; пеналов; счетных палочек; счет школьных; дневников школьных; тетрадей для рисования; альбомов для рисования; альбомов для черчения; папок для тетрадей; обложек для учебников, дневников, тетрадей; касс цифр и букв; подгузников.

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера;

книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

абзацы третий - шестой утратили силу с 1 января 2005 г.

В целях настоящего подпункта под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год.

В целях настоящего подпункта к периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания;

Федеральным законом от 17 мая 2007 г. N 85-ФЗ в подпункт 4 пункта 2 статьи 164 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2008 г.

4) следующих медицинских товаров отечественного и зарубежного производства:

лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления;

изделий медицинского назначения.

Коды видов продукции, перечисленных в настоящем пункте, в соответствии с Общероссийским классификатором продукции, а также Товарной номенклатурой внешнеэкономической деятельности определяются Правительством Российской Федерации.

3. Налогообложение производится по налоговой ставке 18 процентов в случаях, не указанных в пунктах 1, 2 и 4 настоящей статьи.

Федеральным законом от 4 декабря 2008 г. N 251-ФЗ в пункт 4 статьи 164 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2009 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость

4. При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 настоящего Кодекса, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных пунктами 2 - 4 статьи 155 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии с пунктами 1 - 3 статьи 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 настоящего Кодекса, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 настоящего Кодекса, при реализации автомобилей в соответствии с пунктом 5.1 статьи 154 настоящего Кодекса, при передаче имущественных прав в соответствии с пунктами 2 - 4 статьи 155 настоящего Кодекса, а также в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенн

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах