Дослiдження питань облiку розрахункiв з постачальниками i пiдрядниками

РЕФЕРАТ

Курсова робота ВлДослiдження питань облiку розрахункiв з постачальниками i пiдрядникамиВ» вмiщуi 40 сторiнок тексту, 7 таблиць, 4 рисунки, 29 використаних джерел та 2 додатки.

В роботi розглянуто теоретичнi аспекти облiку процесу постачання, договiрно тАУ правовi вiдносини, якi виникають з приводу цього процесу, облiк процесу постачання та транспортно тАУ заготiвельних витрат, а також описанi нестачi при отриманнi товарно тАУ матерiальних цiнностей i iх облiк. Також у данiй роботi наведений перелiк первинних документiв, якими оформляiться надходження виробничих запасiв та описуiться удосконалення облiку розрахункiв з постачальниками i пiдрядниками за допомогою типовоi конфiгурацii програми Вл1С: Бухгалтерiя 7.7В».

ЗМРЖСТ

ВСТУП

1. ТЕОРЕТИЧНРЖ АСПЕКТИ ОБЛРЖКУ РОЗРАХУНКРЖВ З ПОСТАЧАЛЬНИКАМИ РЖ ПРЖДРЯДНИКАМИ

1.1 Теоретичнi аспекти облiку процесу постачання

1.2 Договiрно-правовi вiдносини мiж покупцями та постачальниками iВа пiдрядниками

2. ОСНОВНРЖ АСПЕКТИ ОБЛРЖКУ РОЗРАХУНКРЖВ З ПОСТАЧАЛЬНИКАМИ РЖ ПРЖДРЯДНИКАМИ

2.1 Документальне оформлення операцiй з постачальниками i пiдрядниками

2.2 Облiк процесу постачання

2.3 Облiк транспортно-заготiвельних витрат

2.4 Нестачi при отриманнi ТМЦ i iх облiк

3. УДОСКОНАЛЕННЯ ОБЛРЖКУ РОЗРАХУНКРЖВ З ПОСТАЧАЛЬНИКАМИ РЖ ПРЖДРЯДНИКАМИ В УМОВАХ РЖНФОРМАЦРЖЙНИХ ТЕХНОЛОГРЖЙ

ВИСНОВКИ

ПЕРЕЛРЖК ПОСИЛАНЬ

ДОДАТОК А - ДОГОВРЖР ПОСТАВКИ ПРОДУКЦРЖРЗ

ДОДАТОК Б - НАКЛАДНА

Вступ

Предметом дослiдження курсовоi роботи i рiзноманiтнi постачальники i пiдрядники, з якими пiдприiмство взаiмодii при закупiвлi товарно тАУ матерiальних цiнностей, отриманнi послуг та вiдповiдних будiвельно тАУ монтажних робiт, необхiдних для здiйснення пiдприiмством своii фiнансово господарськоi дiяльностi.

Метою роботи i розкриття економiчноi сутностi i змiсту розрахункiв з постачальниками i пiдрядниками, особливостей договiрно-правових вiдносини мiж покупцями та постачальниками i пiдрядниками, а також документального оформлення операцiй з постачальниками i пiдрядниками та удосконалення облiку розрахункiв з контрагентами в умовах функцiонування iнформацiйних систем.

Завдання роботи полягаi у розкриттi теоретичних аспектiв облiку процесу постачання, договiрно тАУ правових вiдносин мiж покупцями та постачальниками i пiдрядниками, деталiзованому розкриттi документального оформлення операцiй з постачальниками i пiдрядниками, облiку процесу постачання та транспортно тАУ заготiвельних витрат, облiку нестач при отриманнi товарно тАУ матерiальних цiнностей та характеристицi удосконалення облiку розрахункiв з постачальниками i пiдрядниками в умовах iнформацiйних технологiй.

ОбтАЩiктом дослiдження i АТЗТ ВлХерсонська кондитерська фабрикаВ»

Актуальнiсть курсовоi роботи полягаi у тому, що сьогоднi бухгалтер сам вирiшуi питання стосовно норм амортизацii матерiальних i нематерiальних активiв, питання про те, якi платежi вiдносити на даний звiтний перiод, а якi капiталiзувати (включити у витрати майбутнiх перiодiв або вiднести на незавершене виробництво), як списувати прострочену дебiторську заборгованiсть тощо. Все це можна застосувати й до облiку розрахункiв з постачальниками i пiдрядниками.

Таким чином, сьогоднi немаi чiткого шаблону, в який бухгалтер мiг би пiдставляти потрiбнi суми. Вiдображаючи ту чи iншу операцiю, бухгалтер аналiзуi ii економiчний змiст, вiд чого залежить визнання i вiдображення

ii у звiтностi.

1. Теоретичнi аспекти облiку РОЗРАХУНКРЖВ З постачаЛЬНИКАМИ РЖ ПРЖДРЯДНИКАМИ

1.1 Теоретичнi аспекти облiку процесу постачання

Згiдно ст. 3 Закону Украiни ВлПро бухгалтерський облiк та фiнансову звiтнiст

ь в УкраiнiВ» метою ведення бухгалтерського облiку i складання фiнансовоi звiтностi i надання користувачам для прийняття рiшень повноi, правдивоi та неупередженоi iнформацii про фiнансове становище, результати дiяльностi та рух грошових коштiв пiдприiмства.

Розкриваючи поняття процесiв промислових пiдприiмств, Н.С. Пушкар вважаi за необхiдне дати визначення цього термiна, оскiльки в лiтературi з бухгалтерського облiку до цього часу не зверталася увага на такi ВлдрiбницiВ», а тому не зовсiм зрозумiло що саме слiд вважати процесом у виробничiй дiяльностi.

Процесом (лат. ВлprocessusВ» тАУ проходження, просування) називаiться послiдовна закономiрна змiна певного явища та перехiд вiд одного явища до iншого. РЖншими словами, господарська дiяльнiсть породжуi закономiрну i послiдовну змiну процесiв:

1) придбання факторiв виробництва тАУ постачання;

2) iх трансформацiю у готовий продукт (роботи чи послуги) тАУ виробництво;

3) продаж готовоi продукцii тАУ збут;

4) розширення чи модернiзацiю матерiально-технiчноi бази тАУ iнвестування.

Процес постачання полягаi в тому, що пiдприiмство укладаi договори з постачальниками на необхiднi йому фактори виробництва, органiзовуi доставку та складування виробничих запасiв, перераховуi грошi постачальникам за отриманi матерiали. Пiд час цього процесу вiдбуваiться змiна активу з форми грошей на форму майна, призначеного для виробництва продукцii.

Фiнансовий облiк процесiв повинен органiзовуватися у порядку, визначеному облiковою полiтикою пiдприiмства. У свою чергу облiкова полiтика формуiться не тiльки на основi нацiональних стандартiв бухгалтерського облiку, а й з урахуванням органiзацiйноi структури пiдприiмства та вимог менеджерiв щодо повноi та релевантноi iнформацii для аналiзу досягнутих результатiв роботи в розрiзi кожного з процесiв господарськоi дiяльностi [19].

Видiлення окремих процесiв господарськоi дiяльностi пiдприiмства ТСрунтуiться на iдеях сучасного менеджменту тАУ групування дiлових операцiй за iх основними характеристиками в розрiзi управлiнських структур (повноваження та вартiсть утримання яких рiзнi) з метою економii трансакцiйних витрат, як iх назвав Р. Коуз (за роботи з аналiзу трансакцiйних витрат вiн отримав Нобелiвську премiю в 1991 p.).

Пiдприiмство з виробництва продукцii, робiт чи послуг i складною системою, пiд якою розумiють сукупнiсть окремих елементiв, котрi знаходяться у взаiмодii та зв'язках мiж собою i утворюють iднiсть та цiльнiсть. Пiдприiмство як система характеризуiться двома основними характеристиками:

тАУ динамiзмом, змiною у часi самоi системи та ii стану;

тАУ iнформативнiстю процесiв та явищ, якi вiдбуваються у ньому.

Система може бути iдентифiкована лише тодi, коли вона видiляiться з середовища, маi внутрiшнi та зовнiшнi характеристики.

Пiдприiмство можна розглядати як систему, призначену для трансформування факторiв виробництва (технiка, сировина i матерiали, жива праця, капiтал) у готову продукцiю, тому його модель маi таку форму (рис. 1).

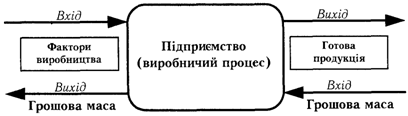

Рис. 1. Модель дiючого пiдприiмства

На рис. 1 показано, що першим процесом, без якого неможливий виробничий процес, i постачання, основне завдання якого полягаi в забезпеченнi потреб виробничого процесу в рiзноманiтних факторах виробництва тАУ сировинi, матерiалах, паливi, тарi, запасних частинах, малоцiнних та швидкозношуваних предметах, основних засобах (будiвлях, спорудах, транспортних засобах, машинах, верстатах, устаткуваннi), живiй робочiй силi (робiтники, управлiнцi, службовцi), капiталi (iнвестицii, грошi) та iнших ресурсах. На виходi з системи знаходиться готова продукцiя, яка призначена для збуту споживачам. Вiд споживачiв продукцii на пiдприiмство надходять грошi, а виходять тАУ при оплатi постачальникам факторiв виробництва.

Важливо пiдкреслити, що для здiйснення процесу постачання необхiднi фiнансовi ресурси (грошi), якi пiдприiмство отримуi лише пiсля збуту продукцii покупцям. Крiм цього необхiдно забезпечити безперебiйнiсть усiх процесiв тАУ постачання, виробництва i збуту. Якщо готова продукцiя не буде швидко реалiзована, то пiдприiмство не зможе закупити необхiднi фактори виробництва, що ускладнить кругообiг капiталу. Несвоiчасне забезпечення потреб виробничого процесу призведе до зменшення випуску продукцii, обсягу реалiзацii i виручки.

Отже, у фiнансовому облiку потрiбно вiдображати iнформацiю про кожний iз процесiв кругообiгу капiталу i визначити iх ефективнiсть, яка розраховуiться через отримання економiчних показникiв у системi бухгалтерських рахункiв.

Отримання достатньоi грошовоi маси для розширеного виробництва пов'язане з багатьма факторами кращого використання iснуючого потенцiалу:

тАУ модернiзацiя виробництва (сучасна технiка, високi технологii, автоматизацiя, роботизацiя);

тАУ сучаснi технологii виробництва;

тАУ органiзацiя виробництва на основi досягнень науки;

тАУ органiзацiя працi, спрямована на пiдвищення продуктивностi;

тАУ рацiональне використання матерiальних ресурсiв та перехiд на новi конструкцiйнi матерiали;

тАУ використання вiдходiв виробництва;

тАУ органiзацiя управлiння на основi досягнень науково-технiчного прогресу;

тАУ iншi напрями, що призводять до зниження собiвартостi продукцii.

Серед цих факторiв значне мiсце посiдаi рацiональна органiзацiя матерiально-технiчного постачання, яке забезпечуi укладання договорiв на поставку ресурсiв, доставку iх на склади, розмiщення i зберiгання, доставку на робочi мiсця.

1.2 Договiрно тАУ правовi вiдносини мiж покупцями та постачальниками i пiдрядниками

Робота вiддiлу постачання значною мiрою визначаiться зовнiшнiми факторами, зокрема пошуками постачальникiв у зовнiшньому середовищi.

Процес постачання в широкому розумiннi означаi загальне керiвництво постачальницькою дiяльнiстю, здiйснення якоi покладено на спецiалiзований вiддiл. Завданням вiддiлу постачання i визначення рiвня витрат на органiзацiю постачання, здiйснення полiтики щодо постачальникiв, укладання договорiв тощо. У вузькому розумiннi пiд управлiнням постачання розумiють процес планування i щоденного керiвництва забезпеченням поставок для виробничих i невиробничих потреб.

Вiддiл постачання вiдбираi з масиву постачальникiв таких, що забезпечують якiснi матерiальнi ресурси за прийнятним рiвнем цiн на матерiали, вузли, устаткування, економiчно вигiднi товарнi партii, регулярнiсть поставок. Особлива увага звертаiться на умови розрахункiв та доставку найбiльш економiчним способом з метою зниження транспортних та складських витрат.

Потрiбно враховувати, що рiшення з постачання приймаються в умовах, коли часто змiнюються як зовнiшнi фактори господарювання (економiчнi, полiтичнi, соцiальнi, культурнi, технiчнi, законодавчi, юридичнi, ринок, кон'юнктура, пропозицiя), так i внутрiшнi (план постачання i завдання, зв'язки пiдприiмства, взаiмовiдносини з iншими вiддiлами, змiна асортименту), що породжуi певнi проблеми та обмеження.

Можливостi й потреби постачання створюються та реалiзуються як результат дii внутрiшнiх та зовнiшнiх факторiв, котрi змiнюються з рiзною iнтенсивнiстю i впливають на ефективнiсть роботи вiддiлу постачання.

Планування постачальницьких операцiй передбачаi збiр вхiдноi iнформацii та ii аналiз:

тАУ визначення ключових факторiв економiчноi ситуацii;

тАУ пiдбiр вхiдноi iнформацii, що стосуiться постачальникiв тАУ виробникiв матерiалiв, напiвфабрикатiв, комплектуючих виробiв, палива, енергii, запасних частин тощо на основi бюлетенiв, довiдникiв, преси, прайс-листiв;

тАУ аналiз iнформацii (аналiз роботи вiддiлу, аналiз плану, аналiз постачальникiв, аналiз витрат, аналiз ризику);

тАУ формування плану на майбутнiй перiод (специфiчнi завдання, вироблення альтернативного плану на випадок непередбачених ситуацiй, шляхи досягнення цiлей, органiзацiйнi заходи, тактика дiй, методи перевiрки плану) [19].

Для реалiзацii плану постачання належну увагу треба придiлити питанням навчання персоналу та пiдвищення його квалiфiкацii. Персонал повинен знати властивостi матерiалiв та iх технiко-економiчнi характеристики, логiстику, способи доставки, цiноутворення, склад транспортно-заготiвельних витрат, складське господарство, формування собiвартостi заготовок та iншi питання.

Тiльки грамотнi спецiалiсти можуть оптимiзувати собiвартiсть закупiвельних матерiально-технiчних ресурсiв шляхом вибору вигiдного постачальника i методiв доставки.

Досить вiдповiдальним етапом роботи вiддiлу постачання i укладання договорiв поставки (Додаток А). Добре налагоджена система надходження, зберiгання та вiдпуску матерiальних цiнностей, правильне та своiчасне вiдображення iх руху в облiку маi першочергове значення для забезпечення виробництва необхiдними ресурсами.

Договiрнi вiдносини з поставки органiзовуються на пiдставi Положення про поставки продукцii виробничо-технiчного призначення, якi були затвердженi в СРСР i введенi в дiю з 1 липня 1981 p. [4]. Оскiльки в Украiнi такi положення поки що не розробленi, чинним i названий документ. Ним передбаченi правила приймання експедиторами матерiалiв на залiзничних станцiях чи водних пристанях. Зокрема, при отриманнi вантажiв проводиться якiсне та кiлькiсне приймання в мiсцях доставки. При цьому експедитор повинен подати вiдповiдальним за зберiгання вантажу особам довiренiсть, у якiй зазначаiться прiзвище особи, уповноваженоi прийняти вантаж, ii паспортнi данi, найменування вантажiв, iх кiлькiсть у натуральному вираженнi. Довiренiсть пiдписуi керiвник органiзацii i завiряi печаткою.

При отриманнi вантажу необхiдно впевнитись, що вагони чи контейнери опломбованi, на них немаi слiдiв крадiжок, тара без пошкоджень. Якщо виявляються будь-якi вiдхилення вiд встановлених вимог щодо цiлiсностi мiсць упаковки чи тари, необхiдно вимагати у мiсцях приймання (станцiя, порт, пристань, аеропорт) складання комерцiйного акту.

Кiлькiсне i якiсне приймання вантажiв вiд мiсцевих постачальникiв здiйснюiться, як правило, на складi постачальника, якщо доставка проводиться транспортом покупця, або на складi покупця при транспортуваннi вантажу постачальником. Доставка вантажу власним або найманим автотранспортом вiд складу мiсцевого постачальника або вiд залiзничноi станцii до складу покупця оформляiться товарно-транспортною накладною.

Експедитор повинен щоденно подавати звiт про отримання й доставку вантажiв на склади з прикладанням до нього вiдповiдних документiв (товарно-транспортних накладних, рахункiв постачальникiв, комерцiйних актiв та iн.). На основi документiв постачальникiв, якi надходять у вiддiл постачання, здiйснюiться оперативний облiк виконання договорiв. Вiн ведеться у вiдомостях або книгах, де на кожний договiр вiдкриваiться окремий листок або ведуться картки, в яких вказуiться номер i дата договору, найменування матерiальних цiнностей, одиниця вимiру, кiлькiсть продукцii за договором поставки разом та з розбивкою за строками по кварталах i мiсяцях, фактичне надходження вантажу iз зазначенням дати, номера i найменування документа.

Данi оперативного облiку використовуються для аналiзу кiлькостi та якостi поставлених цiнностей, виявлення вiдхилень вiд договорiв та пред'явлення претензiй.

Претензii потрiбно оформляти письмово i негайно пiсля встановлення фактiв порушення договорiв iнформувати представникiв постачальника. Якщо письмове звернення не даi результатiв, треба звертатися з позовною заявою до господарського суду.

Вантаж, що прибув на склад покупця, оформляiться прибутковим ордером, якщо мiж фактичною наявнiстю цiнностей i даними документiв постачальника немаi розходжень, а при розходженнях тАУ акт приймання матерiалiв.

Суму виявлених нестач матерiалiв iз вини окремих працiвникiв потрiбно вiднести на винних осiб, а в окремих випадках матерiали щодо нестачi передаються в слiдчi органи. У випадках, коли вантажi надходять без документiв постачальникiв (невiдфактурованi поставки), iх слiд прийняти за якiстю i кiлькiстю в присутностi комiсii та скласти акт приймання в двох примiрниках, з яких один треба вiдiслати вантажовiдправнику з проханням вислати вiдповiдний документ. До отримання документiв постачальника такий вантаж приймаiться на вiдповiдальне зберiгання.

На вiдвантаженi матерiальнi цiнностi постачальники виписують рахунки, прикладають до них вантажнi квитанцii залiзничного чи водного транспорту i висилають покупцям. Можуть також виписуватися iншi документи, що характеризують товари (кипнi карти, пакувальнi ярлики), а на продовольчi товари тАУ сертифiкати якостi, довiдки аналiзiв, що характеризують якiсть товару.

Бухгалтерiя веде оперативний контроль за вантажем, що надiйшов, документами постачальника, iх оплатою та повнотою оприбуткування в журналi реiстрацii документiв i надходжень вантажiв. Пiсля оприбуткування вантажiв на складах i здачi документiв у бухгалтерiю в журналi надходження вантажiв записують дату надходження цiнностей на склад, номер i дату звiту матерiально вiдповiдальноi особи.

Якщо документи на постачання цiнностей надiйшли вiд постачальника, а самi цiнностi не надходили, то вони вважаються Влтоварами в дорозiВ». В цьому випадку треба прийняти заходи щодо розшуку цiнностей.

При прийманнi цiнностей безпосередньо на складi треба звертати увагу на можливi пошкодження тари й упаковки. Якщо такi пошкодження виявленi, то для подальшого приймання цiнностей необхiдно запросити представника влади на мiсцях (з товарного вiддiлу, торговоi iнспекцii, бюро товарних експертиз) i скласти акт на недостачу, яку засвiдчують всi члени комiсii.

Саме процедурнi питання тАУ оформлення договорiв та дотримання правил приймання цiнностей за якiстю та кiлькiстю тАУ забезпечують доказовiсть при розглядi справ щодо майнових спорiв мiж покупцями i постачальниками в господарському судi. Сторона, яка дотримуiться правил i маi всi необхiднi документи, виграi справу в судi.

2. Основнi аспекти облiку розрахункiв з постачальниками i пiдрядниками

2.1 Документальне оформлення операцiй з постачальниками i пiдрядниками

Документальне оформлення надходження матерiальних, сировинних i паливних ресурсiв, iх наявностi та витрачання i досить складним процесом, адже структура документообiгу повинна бути такою, щоб забезпечувати вчасне надходження необхiдноi iнформацii як для облiку, так i для контролю та оперативного управлiння рухом виробничих запасiв.

Основнi первиннi документи, якими оформлюються операцii з руху виробничих запасiв, наведенi в таблицi 5.

РЖнформацiя, яка знаходиться в прийнятих до облiку первинних документах, систематизуiться на рахунках бухгалтерського облiку в регiстрах синтетичного та аналiтичного облiку методом подвiйного запису.

Крiм того, для забезпечення своiчасного вiдображення господарських операцiй в регiстрах бухгалтерського облiку на пiдприiмствах повиннi бути чiтко визначенi термiни передачi первинних документiв до бухгалтерii.

Таблиця 1 - Перелiк форм первинних документiв для облiку виробничих запасiв

| № форми | Назва форми |

| 1 | 2 |

| М-1 | Журнал облiку вантажiв, що надiйшли |

| М-2, 2б | Довiренiсть |

| М-2а | Акт списання бланкiв довiреностей |

| М-3 | Журнал реiстрацii довiреностей. |

| М-4 | Прибутковий ордер |

| М-5 | Товарно-транспортна накладна |

| М-6 | Товарно-транспортна накладна |

| М-7 | Акт про приймання матерiалiв |

| М-8, 8а | Лiмiтно-забiрна картка (на одне найменування матерiалу та багаторазовий вiдпуск) |

| М-9, 9а | Лiмiтно-забiрна картка (для багаторазового вiдпуску 2-5 найменувань матерiалiв) |

| М-10, 10а | Акт-вимога на замiну (додатковий вiдпуск) матерiалiв |

| М-11 | Накладна-вимога на вiдпуск (внутрiшнi перемiщення) матерiалiв |

| Продовження табл. 1 |

| 1 | 2 |

| М-12 | Картка складського облiку матерiалiв |

| М-13 | Реiстр приймання-здачi документiв |

| М-14 | Вiдомiсть облiку залишкiв матерiалiв на складi |

| ВаМ-15 | Акт про приймання устаткування |

| М-15а | Акт приймання-передачi устаткування до монтажу |

| М-16 | Матерiальний ярлик |

| М-17 | Акт про виявленi дефекти устаткування |

| М-18 | Сигнальна довiдка про вiдхилення фактичного залишку матерiалiв вiд встановлених норм запасу |

| М-19 | Матерiальний звiт |

| М-20 | Накладна на вiдпуск товарно-матерiальних цiнностей (бланк сувороi звiтностi) |

| М-21 | РЖнвентаризацiйний опис |

| М-22 | Акт на списання матерiалiв вiдкритого зберiгання |

| М-23 | Акт про витрату давальницьких матерiалiв |

| М-26 | Картка облiку устаткування для встановлення |

| М-28, 28а | Лiмiтно-забiрна картка (для будiвельних органiзацiй) |

Вiд правильностi документального оформлення операцiй з надходження виробничих запасiв залежить правильне вiднесення iх вартостi на витрати виробництва, а також реальнiсть оцiнки незавершеного виробництва та його вiдображення у звiтностi.

У вiдповiдностi до виробничоi програми i норм витрат пiдприiмства визначають потребу у виробничих запасах. Вони можуть бути придбанi, виготовленi власними силами, внесенi до статутного капiталу, одержанi безоплатно, придбанi в результатi обмiну тощо.

Перелiк первинних документiв, якими найчастiше оформлюiться надходження виробничих запасiв, наведений в таблицi 2.

Таблиця 2 - Первиннi документи з надходження виробничих запасiв

| № форми | Назва форми | Призначення документу |

| М-1 | Журнал облiку надходження вантажiв | Застосовуiться для реiстрацii транспортних документiв, пов'язаних з отриманням вантажiв з залiзниць, водних шляхiв та оприбуткуванням iх на склад пiдприiмства. Призначений для контролю за надходженням та оприбуткуванням запасiв та запису даних про оплату рахунку, вiдмову вiд акцепту тощо |

| М-2, 2б | Довiренiсть | Призначено для оформлення права окремоi посадовоi особи виступати довiреною особою пiдприiмства при отриманнi запасiв при номенклатурi одержуваних товарно-матерiальнi цiнностей у межах 6 найменувань доцiльно використовувати форму М-2, при бiльшiй кiлькостi форму № М-26 |

| М-2а | Акт списання бланкiв довiреностей | Призначений для списання використаних бланкiв довiреностей |

| М-3 | Журнал реiстрацii довiреностей | Застосовуiться для реiстрацii виданих пiд розписку довiренiй особi довiреностей. Всi сторiнки журналу реiстрацii довiреностей повиннi бути пронумерованi, прошнурованi та скрiпленi печаткою i пiдписами керiвника та головного бухгалтера пiдприiмства |

| M-4 | Прибутковий ордер | Призначений для оприбуткування матерiалiв, якi надiйшли на пiдприiмство вiд постачальникiв або з переробки. Заповнюiться при вiдсутностi якiсних та кiлькiсних розбiжностей з документами постачальника, а також при оприбуткуваннi запасiв з переробки. Використовуiться для оперативного облiку на складах, аналiтичного та синтетичного облiку надходження запасiв |

| М-5, М-6 | Товарно-транспортна накладна | Призначена для облiку поставок запасiв та розрахункiв за iх перевезення автомобiльним транспортом. Використовуiться для кiлькiсного та якiсного облiку запасiв |

| М-7 | Акт про приймання матерiалiв | Застосовуiться для оформлення приймання запасiв, що мають кiлькiснi та якiснi розбiжностi з даними супроводжуючих документiв постачальника, а також при прийманнi запасiв, що надiйшли без документiв |

| М-13 | Реiстр приймання-здачi документiв | Оформлюiться приймання-передача первинних документiв. Складаiться в одному примiрнику матерiально вiдповiдальною особою i передаiться до бухгалтерii пiдприiмства разом з первинними документами i необхiдними додатками |

| М-14 | Вiдомiсть облiку залишкiв матерiалiв на складi | Складаiться на основi матерiальних звiтiв МВО i показуi рух матерiальних цiнностей на складi за день |

Надходження виробничих запасiв оформлюiться й iншими документами. Наприклад, супровiднi документи постачальникiв (рахунок-фактура (ф. № 63), платiжна вимога-доручення (ф. № 0401040)) i пiдставою для кiлькiсного та якiсного приймання партii запасiв, що надiйшли, використовуються для розрахункiв мiж постачальниками та покупцями за вiдвантаженi (вiдпущенi) запаси.

В умовах механiзацii облiку перевiренi документи з надходження i витрачання виробничих запасiв бухгалтер групуi за видами i за допомогою супровiдного ярлика передаi на обчислювальну установку (ОУ) згiдно iз складеним графiком документообiгу. Пiсля обробки первинноi iнформацii про надходження i витрачання виробничих запасiв ОУ видають машинограми узагальнених даних по заготiвлi запасiв пiдприiмством, по цiнностях, якi знаходяться в дорозi, по невiдфактурованих поставках, з оплати платiжних вимог постачальникiв тощо. Машинограми використовуються для вiдповiдних бухгалтерських записiв по заготiвлi та придбанню матерiалiв i, крiм того, вiддiлом матерiально-технiчного постачання i фiнансовим вiддiлом тАУ для оперативного управлiння i контролю за надходженням цiнностей i розрахунками з постачальниками.

Велике значення маi оперативний контроль вiддiлу матерiально-технiчного забезпечення за наявнiстю матерiальних ресурсiв на будь-яку дату для пiдтримки запасiв в певних межах. З цiiю метою по кожному виду матерiальних цiнностей в картках складського облiку зазначають нижнiй та верхнiй рiвень (мiнiмум та максимум) запасiв у натуральному вираженнi. В картках комiрник вiдображаi рух матерiалiв (iх надходження та витрачання) по кожнiй операцii та виводить залишки. Для матерiалiв, по яких залишки нижче мiнiмальних чи вище максимальних норм запасу, складаються сигнальнi довiдки i подаються до вiддiлу матерiально-технiчного постачання, фiнансовоi служби, бухгалтерii та iнших зацiкавлених пiдроздiлiв та осiб.

Оприбуткування запасiв на пiдприiмствах вiдображають наступними проводками:

1. Запаси внесенi засновниками пiдприiмства до статутного капiталу:

Д-т pax. 20-28, К-т pax. 46 "Неоплачений капiтал".

2. Оприбуткування запасiв, що надiйшли вiд постачальника:

Д-т pax. 20-28, К-т pax. 63 "Розрахунки з постачальниками та пiдрядниками".

3. Вiдображення витрат, пов'язаних з придбанням запасiв:

Д-т pax. 20-28, К-т pax. 30 "Каса", 31 "Рахунки в банках".

4. Оприбуткування безоплатно отриманих запасiв:

Д-т pax. 20-28, К-т pax. 719 "РЖншi доходи вiд операцiйноi дiяльностi".

На придбанi запаси, що надходять на пiдприiмство, складаiться прибутковий ордер (ф. № М-4).

Приклад заповнення прибуткового ордеру наведено нижче (Рис.2).