Особенности учета и аудита лизинга основных средств и его взаимосвязь с рентабельностью организации

Введение

Научно-технический прогресс сферы производства, изменение условий хозяйствования и экономических отношений в России вызвали необходимость поиска и внедрения новых методов обновления материальной базы, оживления инвестиционной сферы. Мировой опыт применения лизинга доказал существование тесной взаимосвязи между уровнем развития данного вопроса и реальным увеличением объемов инвестиций, так необходимых для развития экономики России.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования российских промышленных предприятий: значителен удельный вес морально и физически устаревшего оборудования, низка эффективность его использования.

Кроме того, в настоящее время большинство российских предприятий испытывают недостаток собственных оборотных средств, что приводит к невозможности обновления основных фондов, внедрения достижений научно-технического прогресса. Как следствие тАУ для обеспечения конкурентоспособности, выживания российские предприятия вынуждены кредитоваться в банках. Однако, как показывает практика и экономические расчеты, предприятию выгоднее брать оборудование в лизинг.

Теоретические и методологические основы лизинга рассмотрены в трудах таких западных экономистов как Р.ВаГрант, Т.ВаКларк, Г.ВаРоузен, К.ВаХоллоуэй, В.ВаХойер, К.ВаШпиттлер и др. Изучением особенностей развития лизинга в России занимаются отечественные учёные ГазманВаВ.Д., Горемыкин В А., КабатоваВаЕ.В., ПрилуцкийВаЛ., РудневВаЮ., ЧекмарёваВаЕ.Н.

Актуальность темы дипломного исследования обусловлена необходимостью обновления основных средств ОООВаВлЖелДорСтройВ» и выбором наиболее оптимального варианта обновления основных производственных фондов.

Целью настоящего дипломного исследования является анализ особенностей и перспектив применения лизинга оборудования в строительной отрасли.

Для достижения поставленной цели в работе решены следующие задачи:

раскрыты экономические и правовые основы лизинговых сделок;

показаны особенности организации бухгалтерского и налогового учета лизинговых операций;

проведен анализ финансово-хозяйственной деятельности ОООВаВлЖелДорСтройВ»;

проведен аудит лизинга основных средств на ОООВаВлЖелДорСтройВ».

Таким образом, объектом данного исследования является ОООВаВлЖелДорСтройВ», предметом тАУ применение лизинга на анализируемом предприятии.

Дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

1. Лизинг основных средств и особенности его учета

1.1 Экономическая сущность лизинга основных средств

Лизинг предполагает имущественные отношения, складывающиеся следующим образом: одна сторона (потенциальный лизингополучатель) в силу недостаточности финансовых средств для приобретения имущества в собственность либо испытывая необходимость лишь во временном его использовании обращается ко второй стороне (потенциальному лизингодателю) с просьбой приобрести необходимое имущество у третьей стороны (продавца) и предоставить это имущество лизингополучателю во временное владение и пользование. То есть в данном случае речь идет о системе имущественных отношений, возникающих в связи с приобретением лизингодателем в собственность указанного лизингополучателем имущества у определенного продавца и последующим предоставлением этого имущества во временное владение и пользование за определенную плату. Лизинг тАУ это комплекс экономико-правовых отношений, складывающихся в основанной на кредите инвестиционной операции, состоящей в приобретении в собственность указанного лизингополучателем имущества и последующей передаче его лизингополучателю во временное владение и пользование на определенный срок за определенную плату в целях использования не для личных, семейных или домашних нужд лизингополучателя, а для предпринимательских целей.

Вполне закономерно возникает вопрос о возможных схемах лизинговых отношений в предпринимательской деятельности. Вопрос о видах лизинга остается дискуссионным в экономической и юридической литературе на протяжении всего времени существования его в России. Закон о лизинге1

, регулирующий данный институт, предусматривал три основных вида лизинга: финансовый, возвратный и оперативный. Кроме того, в зависимости от срока пользования имуществом он подразделялся на долгосрочный, среднесрочный и краткосрочный. Впоследствии в Закон были внесены изменения, и вопрос о видах финансовой аренды (лизинга) стал неурегулированным. Законодатель, создавая правовую базу регулирования лизинговых отношений, не предусмотрел специфичные черты и какие-либо особенности взаимоотношений сторон в рамках договора лизинга.

Предполагалось, что стороны, заключая договор, будут строить свои взаимоотношения в рамках классической модели договора лизинга, предусмотренной законодателем. Анализ Гражданского кодекса РФ2

и Федерального закона ВлО финансовой аренде (лизинге)В» (в действующей редакции) свидетельствует о том, что на сегодняшний день в России имеет место только финансовый лизинг; в зависимости от того, резидентами какого государства являются стороны, законодатель подразделил его на внутренний и международный.

Вместе с тем позиция законодателя спорна, а отсутствие законодательного регулирования не является объективным показателем действительности. Опыт зарубежных стран свидетельствует, что лизинговые отношения не только широко применяются на практике, но и успешно развиваются при полном отсутствии соответствующей законодательной базы. Несмотря на то что Гражданский кодекс РФ и Закон ВлО финансовой аренде (лизинге)В» предусматривают и регулируют только финансовый лизинг, до настоящего времени среди ученых нет единого подхода в определении видов данного договора.

Существующие на практике отношения в рамках лизингового договора многосторонни, их деление можно проводить по разным основаниям. Практика различает лизинговые договоры в зависимости от тех задач, которые ставят перед собой стороны при его заключении, от срока использования имущества и связанных с ним условий амортизации, степени окупаемости и распределения рисков, от типа передаваемого в лизинг имущества и т.д. В основу деления могут быть положены различные квалифицирующие признаки, и, следовательно, одна и та же лизинговая операция по разным основаниям может быть отнесена к различным квалификационным группам.

Многолетняя практика применения лизинга в экономически развитых странах предоставила возможность выделить массу критериев для его классификации. ВлВ соответствии с ними в юридической и экономической литературе насчитывается свыше 50 его разновидностейтАжВ» Несмотря на это, следует отметить, что далеко не все выделяемые виды имеют практическое значение. Большинство из них, возможно, интересны с теоретической точки зрения, но лишены смысла на практике, так как Влне основаны на каких-либо четких юридических критериях3

Вл.

Рассмотрение сущности лизинга предполагает и определение видов и форм лизинга. На основе исследования зарубежных и отечественных источников можно предложить следующую обобщенную характеристику видов и форм лизинга. Критерием классификации лизинга на виды является совокупность условий, предусмотренных и зафиксированных участниками данного отношения в договоре, подчеркивающая наиболее экономически и юридически значимые особенности каждого вида: объем обязанностей лизингодателя, срок использования имущества, степень окупаемости (амортизации) объекта лизинга, методика формирования лизинговых платежей, распределение рисков.

Так, по отношению к арендуемому имуществу лизинг делится на: ВлчистыйВ», когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи; ВлполныйВ», или, как его еще называют, ВлмокрыйВ», лизинг, когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.; ВлчастичныйВ» (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

тАУВасрочный, когда имеет место одноразовая аренда имущества;

тАУВавозобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются;

тАУВаразновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от типа имущества различают: лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т.п.), в том числе нового и бывшего в употреблении; лизинг недвижимости (здания, сооружения).

По степени окупаемости имущества лизинг подразделяется на: лизинг с полной окупаемостью (или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и соответственно выплата лизингодателю стоимости имущества тАУ финансовый лизинг; лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее тАУ оперативный лизинг.

Финансовый лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. Данный вид лизинга характеризуется следующими основными чертами:

тАУВаучастие кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки);

тАУВаневозможность расторжения договора в течение основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя;

тАУВапродолжительный период лизингового соглашения (обычно близкий к сроку службы объекта сделки).

Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

Оперативный лизинг, как уже упоминалось, представляет собой правоотношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Демонстрация практической направленности разграничения лизинга на два названных последних вида осуществляется посредством отражения нескольких ее аспектов. Первый аспект обусловлен необходимостью конкретизации вопроса о правовом регулировании этих двух типов отношений. Здесь подчеркнем неточность законодательной формулировки названия параграфа 6 гл.Ва34 ГК РФ ВлФинансовая аренда (лизинг)В», а также отсутствие в Законе РФ ВлО финансовой аренде (лизинге)В» четких предписаний относительно юридической квалификации указанных отношений с точки зрения норм Кодекса. Анализ выделенных отличий, сущности охарактеризованных понятий позволяет сделать вывод о применимости норм параграфа 6 гл.Ва34 ГК лишь к отношениям финансового лизинга. Отношения оперативного лизинга следует квалифицировать как классическую аренду (параграф 1 гл.Ва34 ГК РФ), в ряде случаев адекватность их правовой регламентации может быть обеспечена путем использования конструкции договора проката (параграф 2 гл.Ва34 ГК). Второй аспект связан с реализацией правовых норм, установивших налоговые и амортизационные льготы, возможность использования которых предоставлена субъектам лизинговой деятельности. Исследование положений нормативных актов, отражающих направления инвестиционной политики государства, свидетельствует о государственной поддержке широкого применения именно операций именно финансового лизинга, что предопределено их экономической сущностью.

1.2 Особенности бухгалтерского учета лизинга основных средств

Основным документом, регулирующим порядок учета лизинговых операций, является Приказ Минфина России от 17.02.1997 №15 ВлОб отражении в бухгалтерском учете операций по договору лизинга4

Вл. При разработке этого Приказа были учтены следующие особенности лизинговой сделки:

тАУВализингодатель в течение всего действия договора лизинга является собственником имущества, переданного в лизинг;

тАУВализинговое имущество может учитываться либо на балансе лизингодателя, либо на балансе лизингополучателя (по согласованию сторон договора).

В случае если лизинговое имущество учитывается на балансе лизингодателя, используется следующая схема бухгалтерского учета:

тАУВализингодатель начисляет амортизацию на лизинговое имущество;

тАУВализинговые платежи, полученные лизингодателем, отражаются в учете на счете 62 ВлРасчеты с покупателями и заказчикамиВ»;

тАУВализингополучатель относит всю сумму лизинговых платежей на себестоимость продукции (работ, услуг).

В случае если лизинговое имущество учитывается на балансе лизингополучателя, то применяется следующая схема:

тАУВализингодатель при передаче лизингового имущества на баланс лизингополучателя на счете 76 ВлРасчеты с разными дебиторами и кредиторамиВ» отражает дебиторскую задолженность на сумму лизинговой сделки;

тАУВана счете 98 ВлДоходы будущих периодовВ» отражается разница между общей суммой лизинговых платежей и стоимостью лизингового имущества. Из каждого лизингового платежа выделяется сумма дохода лизинговой компании, представляющая собой разницу между величиной лизингового платежа и суммой возмещения стоимости имущества в составе платежа;

тАУВасумма дохода уменьшает величину, учитываемую на счете 98 ВлДоходы будущих периодовВ», в корреспонденции с кредитом счета 99 ВлПрибыли и убыткиВ». Дебиторская задолженность, учитываемая на счете 76 ВлРасчеты с разными дебиторами и кредиторамиВ», уменьшается на величину всего лизингового платежа.

Лизингополучатель приходует лизинговое имущество по стоимости договора лизинга (т.е. общей сумме лизинговых платежей). Одновременно с оприходованием имущества лизингополучатель отражает кредиторскую задолженность на эту же сумму.

Лизинговые платежи представляют собой всю финансовую часть лизингового проекта. Именно они определяют для лизингодателя как возможность погашения понесенных затрат, так и возможность получения прибыли по сделке. Методы расчета лизинговых платежей и формы представления их результатов должны быть адекватны уровню лизингового проекта.

Финансовая часть каждого инвестиционного проекта формирует три основных отчета:

тАУВабюджет доходов и расходов;

тАУВабюджет движения денежных средств;

тАУВабаланс.

На основании этих трех отчетов и делается вывод об окупаемости проекта, о его налоговой нагрузке, о достаточности денежных средств и прибылях в каждом периоде. Именно по этим отчетам изучаются все особенности рассматриваемого проекта и принимается решение о его реализации, а после начала реализации отслеживается полнота исполнения намеченных планов.

Такой же подход должен использоваться и при расчете лизинговых платежей. Лизинговая компания оценивает свои доходы и расходы по сделке, поступление и выбытие денежных средств, долги и обязательства контрагентов и для оценки проекта также использует три упомянутых отчета. Поэтому планирование лизинговых платежей только через оценку движения денежных средств без учета доходов и расходов или наоборот приводит чаще всего к нежелательным результатам. Совокупность таких лизинговых платежей по каждому проекту и определяет финансовое состояние лизинговой компании в целом.

Основная задача бюджета доходов и расходов тАУ отразить ожидаемые финансовые результаты в каждом временном периоде и в целом по лизинговому проекту. Основная задача бюджета движения денежных средств тАУ определить достаточность денежных средств в любом временном периоде для реализации лизингового проекта.

Расчет лизинговых платежей для кредитной схемы приобретения имущества. Рассчитывается сумма квартального платежа приобретателя имущества по следующей формуле:

где П тАУ квартальный платеж по кредитному договору;

Пк тАУ квартальная сумма процентов по кредиту;

Ок тАУ квартальная выплата основной суммы кредита.

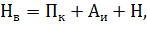

Далее рассчитывается сумма квартальных налоговых вычетов по следующей формуле:

где Нв тАУ квартальные налоговые вычеты;

А тАУ квартальная сумма амортизации в целях налогообложения;

Ни тАУ квартальный налог на имущество.

Рассчитывается сумма квартальной экономии налога на прибыль по следующей формуле:

Sэ = Н x 24%,

где Sэ тАУ сумма квартальной экономии налога на прибыль;

Н тАУ квартальные налоговые вычеты.

Расчет лизинговых платежей для лизинговой схемы приобретения имущества. Рассчитывается поквартальный лизинговый платеж при условии учета имущества на балансе лизингодателя по следующей формуле:

где ЛП тАУ квартальный лизинговый платеж;

А тАУ квартальная сумма амортизации в целях налогообложения;

1/12С тАУ квартальная сумма страховки, рассчитанная исходя из срока лизинга, равного 36Вамес.;

Ни тАУ квартальный налог на имущество;

Пк тАУ квартальная сумма процентов по привлеченным кредитным ресурсам;

Sв тАУ квартальная сумма вознаграждения лизингодателя.

Рассчитывается сумма квартальной экономии налога на прибыль по формуле:

Sэ = (ЛП + Ни + А) x 24%,

где Sэ тАУ сумма квартальной экономии налога на прибыль;

ЛП тАУ квартальные лизинговые платежи в течение срока действия договора лизинга;

Ни тАУ налог на имущество, подлежащий уплате в бюджет лизингополучателем после окончания срока лизинга и оприходования имущества на свой баланс;

А тАУ амортизационные отчисления, начисленные лизингополучателем с выкупной стоимости имущества после окончания срока лизинга;

24% тАУ ставка налога на прибыль.

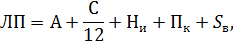

Рассчитывается поквартальный лизинговый платеж при условии учета имущества на балансе лизингополучателя по следующей формуле:

ЛП = А + 1/12С + Пк + Sв,

где ЛП тАУ квартальный лизинговый платеж;

А тАУ квартальная сумма амортизации, исчисленная в целях налогообложения;

1/12С тАУ квартальная сумма страховки;

Пк тАУ квартальная сумма процентов по привлеченным кредитным ресурсам;

Sв тАУ квартальная сумма вознаграждения лизингодателя.

Далее рассчитывается сумма квартальной экономии налога на прибыль по формуле:

Sэ = (ЛП + Ни + А) x 24%,

где Sэ тАУ сумма квартальной экономии налога на прибыль;

ЛП тАУ сумма квартальных лизинговых платежей;

Ни тАУ налог на имущество, подлежащий уплате в бюджет лизингополучателем;

А тАУ амортизационные отчисления, начисленные лизингополучателем с выкупной стоимости имущества после окончания срока лизинга;

24% тАУ ставка налога на прибыль.

Необходимо учитывать, что амортизационные отчисления при расчете налога на имущество рассчитываются в соответствии с ПБУ 6/015

линейным методом, а в составе лизингового платежа и для исчисления экономии по налогу на прибыль в соответствии с положениями гл.Ва25 Налогового кодекса РФ6

тАУ как линейным, так и нелинейным методами.

Затем рассчитывается показатель приведенной стоимости для денежного потока платежа за приобретаемое имущество и денежного потока от экономии по налогу на прибыль. Эта ставка включает в себя как планируемый процент инфляции, так и возможные рыночные риски. Расчет приведенной стоимости производится по формуле:

PV = CFO + (CF1 / (1 + r)1) + (CF2 / (1 + r)2),

где PV тАУ приведенная стоимость;

CFO тАУ денежный поток первого (текущего) года;

CF1 тАУ денежный поток второго года;

CF2 тАУ денежный поток третьего года;

r тАУ ставка дисконтирования.

По договору лизинга одна сторона (лизингодатель) обязуется приобрести в собственность указанное другой стороной (лизингополучателем) имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингополучатель в свою очередь обязуется принять предмет лизинга и выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга. По окончании срока действия договора лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи.

Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

Как в бухгалтерском, так и в налоговом учете для лизингового имущества предусмотрена ускоренная амортизация. Однако порядок применения ее различен.

Для целей бухгалтерского учета согласно п.Ва19 ПБУ 6/01 коэффициент ускорения тАУ повышающий коэффициент амортизации тАУ применяется только при расчете годовой суммы амортизационных отчислений способом уменьшаемого остатка (Письмо Минфина России от 28.02.2005 №03тАУ06тАУ01тАУ04/118).

Данная позиция является спорной, так как ст.Ва31 Федерального закона от 29.10.1998 №164-ФЗ ВлО финансовой аренде (лизинге)7

Вл предусматривает использование коэффициента ускорения для всех способов расчета амортизации. Такую же норму содержит и п.Ва9 Указаний об отражении в бухгалтерском учете операций по договору лизинга (Приложение к Приказу Минфина России от 17.02.1997 №15). Вместе с тем Федеральный закон от 29.10.1998 №164-ФЗ ВлО финансовой аренде (лизинге)В» конкретных значений коэффициента ускорения не устанавливает.

В соответствии с п.Ва7 ст.Ва258 НК РФ имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями данного договора.

Для целей налогового учета балансодержатель предмета лизинга обязан применять к основной норме амортизации специальный коэффициент, но не выше 3. Правда, имеются некоторые исключения. Во-первых, коэффициент не применяется к оборудованию первой, второй и третьей амортизационных групп, если фирма начисляет по нему амортизацию нелинейным методом. Во-вторых, если предметом лизинга являются легковые автомобили или пассажирские микроавтобусы с первоначальной стоимостью более 600 тыс. и более 800 тыс. руб. соответственно, то к ним наряду с повышающим коэффициентом применяют специальный коэффициент 0,5 (п.Ва9 ст.Ва259 НК РФ).

Таким образом, если балансодержатель в бухгалтерском учете использует линейный метод начисления амортизации, будут возникать временные разницы.

Рассмотрим отражение лизинговых операций в бухгалтерском учете.

1. Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа (табл. 1.1 и 1.2).

Таблица 1.1. Учет у лизингодателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Приобретено оборудование для передачи в лизинг | 08 | 60 |

| Отражена сумма НДС | 19 | 60 |

| Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений | 03 | 08 |

| Оборудование передано в лизинг | 03 | 03 |

| Принят к вычету НДС | 68 | 19 |

| Начислена амортизация по лизинговому оборудованию | 20 | 02 |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 |

| Начислена задолженность по лизинговым платежам | 62 | 90 |

| Начислен НДС | 90тАУ3 | 68, 76 |

Таблица 1.2. Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Получено оборудование в лизинг | 001 |

|

| Начислены лизинговые платежи | 20, 25тАж | 60 |

| Отражен НДС | 19 | 60 |

В данном случае не возникает каких-либо спорных моментов для целей налогообложения.

Ситуация складывается по-другому, если в соответствии с договором имущество впоследствии подлежит выкупу лизингополучателем. Вопрос об отнесении лизинговых платежей на расходы для целей налогообложения в случае дальнейшего выкупа является довольно спорным. Налоговый кодекс РФ специального порядка учета таких операций не содержит. В соответствии с пп.Ва10 п.Ва1 ст.Ва264 НК РФ лизинговые платежи включаются в состав прочих расходов без каких-либо ограничений (за исключением случаев, когда оборудование учитывается на балансе лизингополучателя). Определения лизингового платежа в НК РФ нет.

На основании Методических рекомендаций по расчету лизинговых платежей, утвержденных Минэкономики России 16.04.1996, в лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Таким образом, выкупная цена является составляющей частью лизингового платежа.

Однако в последнее время налоговыми органами и Минфином России выпущен ряд писем, в соответствии с которыми расходы по уплате выкупной цены предмета лизинга в налоговом учете лизингополучателя формируют первоначальную стоимость амортизируемого имущества. При этом выкупная стоимость предмета лизинга определяется в порядке, установленном п.Ва1 ст.Ва257 НК РФ. Если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей без указания выкупной цены в договоре лизинга, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю (Письма Минфина России от 03.03.2005 №03тАУ06тАУ01тАУ04/125, от 24.05.2005 №03тАУ03тАУ01тАУ04/1/288, от 08.04.2005 №03тАУ03тАУ01тАУ04/1/174, Письмо ФНС России от 16.11.2004 №02тАУ5тАУ11/172@). Нормативными документами эта позиция не подкреплена.

Для целей бухгалтерского учета в настоящее время действуют Указания об отражении в бухгалтерском учете операций по договору лизинга (Приложение к Приказу Минфина России от 17.02.1997 №15), в соответствии с п.Ва9 которых начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 ВлРасчеты с разными дебиторами и кредиторамиВ», субсчет ВлЗадолженность по лизинговым платежамВ», в корреспонденции со счетами учета затрат.

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 ВлАрендованные основные средстваВ». Одновременно производится запись на эту стоимость по дебету счета 01 ВлОсновные средстваВ» и кредиту счета 02 ВлИзнос основных средствВ», субсчет ВлИзнос собственных основных средствВ».

Таким образом, возможны два варианта учета таких операций для целей налогового учета:

тАУВаучитывать всю сумму лизинговых платежей в составе расходов в соответствии с пп.Ва10 п.Ва1 ст.Ва264 НК РФ и быть готовым к судебному разбирательству с налоговыми органами (следует заметить, что судебная практика по этому вопросу еще не сложилась);

тАУВазапросить у лизингодателя расшифровку лизинговых платежей, а также сумму затрат на приобретение этого оборудования. Далее в течение срока договора лизинга, исходя из полученной информации, формировать его первоначальную стоимость. По окончании срока договора включить приобретенное оборудование в нужную амортизационную группу и установить по нему срок полезного использования, уменьшенный на количество месяцев его фактической эксплуатации.

2. Лизинговое имущество учитывается на балансе лизингополучателя (табл. 1.3 и 1.4).

Таблица 1.3. Учет у лизингодателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Приобретено оборудование для передачи его в лизинг | 08 | 60 |

| Отражена сумма НДС | 19 | 60 |

| Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений | 03 | 08 |

| Оплачен счет поставщика | 60 | 51 |

| Принят к вычету НДС | 68 | 19 |

| Начислена задолженность по лизинговым платежам | 76 | 91 |

| Списана стоимость переданного в лизинг оборудования | 91 | 03 |

| Отражена разница между лизинговыми платежами и стоимостью лизингового имущества | 91 | 98 |

| Учтено за балансом сданное в лизинг оборудование | 011 |

|

| Отражено поступление лизингового платежа | 51 | 76 |

| Включена в доход часть разницы между лизинговыми платежами и стоимостью лизингового имущества | 98 | 90тАУ1 |

| Начислен НДС | 90тАУ3 | 68 |

| Отражен возврат лизингового имущества | 03 | 76 |

Таблица 1.4. Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Получено оборудование в лизинг | 08 | 76 |

| Отражена сумма НДС | 19 | 76 |

| Объект лизинга введен в эксплуатацию | 01 | 08 |

| Начислена амортизация по лизинговому имуществу | 20, 25тАж | 02, |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 |

| Начислены лизинговые платежи | 76 | 76 |

| Перечислен лизинговый платеж | 76 | 51 |

| Принят к вычету НДС | 68 | 19 |

| При выкупе лизингового имущества |

| Лизинговое имущество переведено в состав собственных основных средств | 01 | 01 |

| Отражена амортизация по переведенному имуществу | 02 | 02 |

| При возврате лизингового имущества |

| Списана первоначальная стоимость лизингового имущества | 01 | 01 |

| Списана амортизация | 02 | 01 |

| Списана остаточная стоимость имущества | 91тАУ2 | 01 |

| Начислен постоянный налоговый актив со стоимости выбывшего имущества | 68 | 99 |

На сегодняшний день существует проблема в списании первоначальной стоимости лизингового имущества при его выкупе. Так, в Письме Минфина России от 10.06.2004 №03тАУ02тАУ05/2/35 указано, ввиду того, что у лизингодателя сохраняется право собственности на объект лизинга в течение всего периода договора лизинга, в момент передачи объекта лизинга лизингополучателю лизингодатель не может единовременно отнести к расходам первоначальную стоимость объекта лизинга.

Согласно ст.Ва28 Федерального закона от 29.10.1998 №164-ФЗ ВлО финансовой аренде (лизинге)В» в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

В этом случае сумма выкупной стоимости имущества отражается в составе доходов лизингодателя по мере поступления этих платежей, а в составе расходов тАУ его первоначальная стоимость при переходе права собственности на объект лизинга.

При этом, поскольку производится реализация имущества, не являющегося для лизингодателя амортизируемым, сумма полученного убытка учитывается в составе расходов организации единовременно независимо от соотношения срока нахождения имущества в лизинге и срока эксплуатации объекта в рамках сроков эксплуатации, установленных для соответствующей амортизационной группы.

Однако с принятием Федерального закона от 06.06.2005 №58-ФЗ данная проблема решена. Пунктом 23 ст.Ва1 этого Закона в ст.Ва272 НК РФ введен п.Ва8.1, согласно которому расходы по приобретению переданного в лизинг имущества, указанные в пп.Ва10 п.Ва1 ст.Ва264 НК РФ, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Для целей налогового учета первоначальная стоимость предмета лизинга равна сумме, которую лизингодатель истратил на его приобретение, доставку и доведение до работоспособного состояния. Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п.Ва1 ст.Ва257 НК РФ)8

.

1.3 Роль лизинга в деятельности организации и его влияние на рентабельность деятельности

В лизинг может передаваться практически любой объект активной части основных фондов, если он не уничтожается в производственном цикле. В зависимости от характера объекта лизинга различают лизинг движимого имущества (машинно-технический лизинг) и лизинг недвижимого имущества. В строительстве объектами движимого лизинга могут быть:

транспортные средства (грузовые и легковые автомобили, панелевозы, автомобильные краны, пневмоколесные краны, передвижные электростанции и компрессоры, вертолеты и др.);

строительная техника (землеройные машины тАУ экскаваторы, бульдозеры, скреперы, автогрейдеры; подъемно-транспортные машины тАУ башенные краны, гусеничные краны, автогидроподъемники, строительные подъемники, погрузчики и др.);

смесительные машины и средства малой механизации (бетоносмесители и растворосмесители, бетононасосы, транспортеры ленточные, сварочные агрегаты и др.);

механизированный инструмент (инструменты с электроприводом и пневмоприводом тАУ сверлильные машины, шлифовальные машины, трамбовки, отбойные молотки и др.);

мобильные за

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах