Учет и анализ розничного товарооборота ЗАО "Дом торговли Рамонак"

ВаВаВаВаВаВаВаВа Развитие рыночных отношений повышает ответственность и самостоятельность работников предприятий в выработке и принятии управленческих решений по обеспечению эффективной их работы. Предприятиям предоставлено право самостоятельно планировать свою деятельность и определять перспективы развития, исходя из спроса на товары, уровня конкурентоспособности, самостоятельно определять численность и составВа работников, выбирать формы и системы оплаты труда, определять размер фонда оплаты труда и фонда потребления.

Для эффективной деятельности субъектов хозяйствования в условиях рынка необходима полная информация, позволяющая правильно ориентироваться в выбореВа различного рода решений. В создании такой информации заметную роль играет бухгалтерский учет, благодаря которому отражается и обобщается экономическая информация для выявления общественных процессов во всей их сложности и конкретности. Такая информация нужна не только для внутреннего, но и для внешнего пользования.

ВаВаВаВаВаВаВаВа Бухгалтерский учет занимает одно из главных мест в системе управления. Он отражает реальные процессы изменения стоимостных показателей субъектов хозяйствования всех форм собственности, служит основой для планирования их деятельности. Являясь частью процесса управления, бухгалтерский учет позволяет осуществлять контроль за обоснованностью и законностью хозяйственных операций, а также за соблюдением платежной и финансовой дисциплины субъектов хозяйствования.

ВаВаВаВаВаВаВаВа Одно из центральных мест во всей системе учета принадлежит учету розничного товарооборота. От его уровня зависят основные показатели финансово-хозяйственной деятельности предприятий, такие как валовой доход, прибыль, рентабельность, финансовое положение предприятия.

ВаВаВаВаВаВаВаВа Розничный товарооборот тАУ один из важнейших показателей качества торгового обслуживания населения. В Республике Беларусь товарооборот растет высокими темпами, но за счет инфляции.

ВаВаВаВаВаВаВаВа Розничный товарооборот тАУ один из основных показателей, по которому оценивается деятельность предприятий и организаций торговли. Он включает в себя продажу товаров населению для личного потребления, а так же предприятиям, организациям и учреждениям для коллективного потребления и текущих хозяйственных нужд. В настоящее время население страны расходует на покупки товаров 77% своих денежных доходов и через розничный товарооборот получает более 90% фонда личного потребления.

ВаВаВаВаВаВаВаВа Продажа товаров и тары населению производится за наличный расчет, по чекам банка, по перечислениям со счета вкладчиков банка. При этом продажа товаров по расчетным чекам банка, по перечислениям со счетов вкладчиков (по их перечислениям) учитывается как продажа за наличный расчет.

ВаВаВаВаВаВаВаВа Продажа товаров организациям, учреждениям и предприятиям производится, как правило, по безналичному расчету. Исключение составляет отпуск непродовольственных товаров, продаваемых за наличный расчет в пределах разрешенных сумм. Реализация из торговой сети товаров учреждениям, предприятиям и организациям называется мелкооптовым оборотом. В розничном товарообороте торговли он занимает, приблизительно, около 5% в общем товарообороте.

ВаВаВаВаВаВаВаВа Розничный товарооборот существенно влияет на денежное обращение в стране и устойчивость валюты, поскольку обращение наличных денег связано главным образом с обслуживанием розничного товарооборота.

ВаВаВаВаВаВаВаВа Анализ розничного товарооборота позволяет определить, в какой степени выполнен план товарооборота и удовлетворен спрос покупателей, какие изменения произошли в товарообороте за отчетный период и чем они были вызваны, вскрыть новые явления, а также имеющиеся резервы в развитии товарооборота. Анализ товарооборота используется не только для разработки прогноза, но и как действенное средство хозяйственного руководства, с помощью которого осуществляется контроль за ходом реализации товаров и разрабатываются меры, обеспечивающие успешный рост товарооборота.ВаВаВаВа

ВаВаВаВаВаВаВаВа Выбранная тема дипломного исследования включающая в себяВа изучение методики и организации ведения учета и проведения анализа товарооборота организаций торговли является сегодня особенно актуальной и вполне современной и требует дальнейшего исследования и изучения.

Главная цель дипломной работы предусматривает критическую оценку существующей методики и организации учета и анализа товарооборота в торговле, разработку рекомендаций по совершенствованию учетной работы и проведению экономического анализа, использованию ЭВМ в учете и анализе товарооборота.

Поставленная в работе цель предопределила комплекс взаимосвязанных и взаимообусловленных задач, важнейшими из которых явились следующие:

1. Рассмотреть экономическое содержание товарооборота и задачи его учета и анализа.

ВаВаВаВаВаВаВаВаВа 2. Определить нормативно-правовое регулирование и информационное обес-печение продажи товаров предприятиями торговли.

ВаВаВаВаВаВаВаВаВа 3. Изучить документальное оформление реализации товаров.

ВаВаВаВаВаВаВаВаВа 4. Описать методику и организацию синтетического и аналитического учета реализации товаров.

ВаВаВаВаВаВаВаВаВа 5. Проанализировать выполнение плана и динамику товарооборота по предприятию розничной торговли тАУ ЗАО ВлДом торговли РамонакВ».

ВаВаВаВаВаВаВаВаВа 6. Анализ обеспеченности и эффективности использования товарных ресурсов.

ВаВаВаВаВаВаВаВаВа 7. Анализ обеспеченности и эффективности использования трудовых ресурсов.

ВаВаВаВаВаВаВаВаВа 8. Анализ состояния, развития и использования материально-технической базы торговли.

ВаВаВаВаВаВаВаВаВа 9. Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов розничного товарооборота.

ВаВаВаВаВаВаВа 10. Разработать рекомендации по компьютеризации учета и анализа товарооборота.

Ва Проблемами учета и анализа розничного товарооборота занимался ряд ученых экономистов, в том числе Анисимовец Т.П. и Кудрявец З.В.[35 ], Кравченко Л.И.[3], Кожарский В.В.[ 10 ], Абрютина М.С. [ 1], Баканов М.И. [5], Осмоловский В.В. [ 30] и др.

Ва В учебнике ВлБухгалтерский учет в торговле и общественном питанииВ» под общей редакций Кравченко Л.И. изложены организация и основные принципы учета товаров и тары на предприятиях розничной торговли, особенности ценообразования и контроля за ценами на товары в розничной торговле, порядок документального оформления и учета реализации товаров юридическим лицам и индивидуальным предпринимателям, населению в кредит, в комиссионных магазинах [3].

ВаВаВаВаВаВаВаВа Экономистами в учебнике ВлБухгалтерский учет в торговлеВ» под общей редакцией Кожарского В.В. подчеркивается, что Влосуществляя контроль за розничным товарооборотом, бухгалтер должен следить за реализацией товаров, проданных за наличный расчет, путем сопоставления ежедневной выручки с плановым заданиемВ» [9].

ВаВаВаВаВаВаВаВа Методологической основой написания дипломной работы явились Законы Республики Беларусь, Указы Президента Республики Беларусь, Постановления и решения правительства Республики Беларусь, инструктивный и методологический материал по теме исследования, специальная экономическая литература.

1. РОЗНИЧНЫЙ ТОВАРООБОРОТ тАУ ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ В ТОРГОВЛЕ

1.1 Значение, закономерности и основные направления развития розничного товарооборота

ВаВаВаВаВаВаВаВа Торговля тАУ это форма товарного обращения, осуществляемого при посредстве денег.

ВаВаВаВаВаВаВаВа Торговля тАУ особая деятельность людей, связанная с осуществлением актов купли-продажи и представляющая собой совокупность специфических технологических и хозяйственных операций, направленных на обслуживание процесса обмена.

ВаВаВаВаВаВаВаВа Обособление торговли в отдельную отрасль экономики связано с общественным разделением труда и выделением торгового капитала как части промышленного капитала, что обусловлено стремлением к более эффективному использованию имеющихся ресурсов.

ВаВаВаВаВаВаВаВа Функции торговли во многом определены ее сущностью как формы товарного обращения. Важнейшими функциями торговли являются:

ВаВаВаВаВаВаВаВа реализация произведенной потребительной стоимости (товаров). Исполнение этой функции создает экономическую предпосылку воспроизводства совокупного общественного продукта, связывая производство с потреблением;

ВаВаВаВаВаВаВаВа доведение предметов потребления до потребителей. Выполняя данную функцию, торговля организует пространственное перемещение товаров от производителей к потребителям, осуществляя при этом ряд операций по продолжению процесса производства в сфере обращения (например, транспортировку, хранение);

ВаВаВаВаВаВаВаВа поддержание баланса между предложением и спросом с одновременным активным воздействием на производство в части объема и ассортимента выпускаемой продукции;

ВаВаВаВаВаВаВаВа сокращение издержек обращения в сфере потребления (затрат покупателей на приобретение товаров) путем совершенствования технологии продаж, информационных услуги и др.;

ВаВаВаВаВаВаВаВа функции, обусловленные концепцией маркетинга: разработка товара, рыночные исследования, организация распределения, определение цены, создание служб сервиса и др.

ВаВаВаВаВаВаВаВа Различают следующие виды торговли:

ВаВаВаВаВаВаВаВа оптовая тАУ реализация товаров, как правило, крупными партиями, что предполагает их дальнейшую перепродажу или переработку. Товары в результаты оптового товарооборота в конечное потребление не поступают;

ВаВаВаВаВаВаВаВа розничная тАУ реализация товаров конечному потребителю, что является завер-шающим звеном движения товара в сфере обращения.В розничной торговле заканчивается процесс обращения товаров. Они переходят в сферу личного потребления в обмен на денежные доходы населения. Розничную продажу товаров ведут предприятия всех форм собственности различных торговых систем.

ВаОдним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот тАУ процесс обмена товаров на деньги. Владелец товара тАУ торговое предприятие тАУ за деньги продает товар в собственность другому юридическому или физическому лицу. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория товарооборот характеризуется наличием одновременно двух признаков:

ВаВаВаВаВаВаВаВа товар как объект продажи;

ВаВаВаВаВаВаВаВа продажи как формы движения товара от производителя к потребителю.

ВаВаВаВаВаВаВаВа Товарооборот торгового предприятия можно рассматривать:

ВаВаВаВаВаВаВаВа во-первых, как результат деятельности предприятия торговли, его экономический эффект;

ВаВаВаВаВаВаВаВа во-вторых (в социально-экономическом аспекте), как показатель товарного снабжения населения, один из показателей уровня жизни.

ВаВаВаВаВаВаВаВа В торговом предприятии товарооборот выражается в объеме денежной выручки за проданные товары тАУ по его размеру можно судить о значимости данного предприятия на потребительском рынке.

ВаВаВаВаВаВаВаВа В экономической литературе существуют различные определения розничного товарооборота.

ВаВаВаВаВаВаВаВа По мнениюВа экономиста Лебедева С.Н., Влрозничный товарооборот тАУ это количественный показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в сферу потребления путем их обмена на денежные доходы. Розничный товарооборот отражает состояние национальной экономики, эффективность производства и управления процессом товародвижения, степень развитости рынка и его конъюнктуруВ» [ 40].

ВаВаВаВаВаВаВаВа По мнению профессора Брагина Л.А. и профессора Данько Т.П., Влпод рознич-ым товарооборотом понимают передачу товаров конечным потребителям. На этом процесс обращения товара завершается тАУ он поступает в сферу потребленияВ»[33].

ВаВаВаВаВаВаВаВа Экономистами в учебнике под общ. ред. Кожарского В.В. подчеркивается, что Влтоварооборот розничной торговли тАУ это продажа товаров населению как через специально организованную торговую сеть, так и непосредственно на предприятиях, в организациях и учреждениях; продажа товаров рыночного фонда из розничной торговой сети организациям, учреждениям и предприятиям по мелкому опту для их хозяйственных нужд или для организации питания соответствующих контингентов населения; продажа порожней тары населениюВ» [ 10].

ВаВаВаВаВаВаВаВа Согласно Инструкции по учету розничного товарооборота и товарных запасов в торговле, утвержденной приказом Министерства статистики и анализа Республики Беларусь от 05.08.1998 г. № 188, Влрозничным товарооборотом является продажа продовольственных и непродовольственных товаров населению через специально организованную торговую сеть, рынки, а также непосредственно на предприятиях, в организациях, учреждениях, т.е. продажа товаров населению через все каналы их реализации, независимо от того, является ли для субъектов хозяйствования торговая деятельность основной или нетВ» [19].

ВаВаВаВа Согласно Инструкции розничный товарооборот делится на:

ВаВаВаВа розничный товарооборот торговой сети;

ВаВаВаВа розничный товарооборот общественного питания.

ВаВаВаВа В состав розничного товарооборота торговой сети включается:

1.1. Продажа товаров населению:

ВаВаВаВа а) за наличный расчет, по кредитным, пластиковым карточкам банков, электронным картам, расчетным чекам сберегательных банков, по перечислениям со счетов вкладчиков банков по их поручениям, включая ссуды молодым семьям на приобретение товаров за иностранную валюту, в том числе по перечислениям с валютных счетов населения; продажа товаров на борту самолетов, в пассажирских поездах, с аукционов, через комиссионные магазины, реализация товаров непосредственно производителями с оплатой через кассу предприятия;

ВаВаВаВа б) в кредит с рассрочкой платежа, при этом в объем товарооборота включается полная стоимость товаров по ценам фактической реализации по моменту получения товара покупателем;

ВаВаВаВа в) по безналичному расчету организациями, фирмами, выполняющими заказы населения на покупку товаров по почте (по времени сдачи ими посылок в отделения связи);

ВаВаВаВа г) в порядке встречной торговли между производственными предприятиями и населением при закупках сельскохозяйственной продукции (концентрированных кормов и других товаров из магазинов, сахара с сахарных заводов, масла с маслозаводов и масложирокомбинатов и т.п.).

ВаВаВаВа 1.2. Продажа через торговую сеть юридическим лицам и их обособленным подразделениям:

ВаВаВа Ваа) продовольственных товаров по безналичному расчету для питания обслуживаемых ими контингентов населения, а именно: детским, лечебным, лечебно-оздоровительным учреждениям, интернатам для престарелых, домам инвалидов, учебным заведениям, оздоровительным детским лагерям; судам речного флота для организации питания экипажей судов, туристов и пассажиров в судовых ресторанах; геологопоисковым группам для организации питания работников экспедиций; производственным предприятиям лечебно-профилактического питания для рабочих и служащих, занятых в цехах с вредными условиями труда;

ВаВаВаВа б) продовольственных и непродовольственных товаров за наличный расчет;

ВаВаВаВа в) продовольственных и непродовольственных товаров по безналичному расчету исправительно-трудовым учреждениям для отпуска спецконтингентам за счет их личных денежных средств.

ВаВаВаВаВаВаВаВа Порядок отражения отдельных продаж в объеме розничного товарооборота торговой сети:

ВаВаВаВа а) по кредитным, пластиковым карточкам, электронным картам, расчетным чекам сберегательных банков, по перечислениям со счетов вкладчиков по их поручениям, включая ссуды молодым семьям на приобретение товаров отражается, как продажа за наличный расчет;

ВаВаВаВа б) за иностранную валюту тАУ в пересчете на национальную валюту исходя из среднемесячного курса валют, установленного Национальным банком республики;

ВаВаВаВа в) на борту самолетов, в пассажирских поездах тАУ в розничном товарообороте магазина-склада по моменту сдачи ему выручки бортпроводниками и проводниками;

ВаВаВаВа г) на аукционах, через комиссионные магазины тАУ по ценам фактической реализации;

ВаВаВаВа д) товаров длительного пользования по образцам (мебели, холодильников, легковых автомобилей и т.п.) тАУ по времени фактической доставки их покупателю, независимо от времени уплаты денег;

ВаВаВаВа е) печатных изданий (книг, газет, журналов), изданий видео и грамзаписей по подписке тАУ по времени фактической выдачи подписных изданий;

ВаВаВаВа ж) некоторых товаров (лекарств, топлива, транспортных средств, инвалидных колясок и т.п.) отдельным категориям населения со скидкой тАУ в размере оплачиваемой населением стоимости;

ВаВаВаВа з) форменной одежды рабочим и служащим со складов материально-технического снабжения предприятий, организаций, учреждений тАУ по времени ее выдачи в размере оплачиваемой стоимости;

ВаВаВаВа и) выдача товаров по всем видам выигрышей (денежно-вещевым лотереям, при проведении спортивных и других мероприятий), при погашении товарами облигаций государственных целевых беспроцентных займов тАУ по их фактической стоимости по времени отпуска населению.

ВаВаВаВаВаВаВаВа В розничный товарооборот включается стоимость стеклянной посуды, проданной населению с товаром, за вычетом суммы возвращенной стеклянной посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар.

ВаВаВаВаВаВаВаВа В объем торговой выручки предприятий, колхозов, совхозов, организаций, учреждений, подсобных хозяйств, подведомственных юридическим лицам и их обособленным подразделениям включаются реализация населению продукции собственного производства, в том числе живой скот и птица, отходы производства, потребительские товары, полученные по бартеру, а также в порядке самостоятельных закупок.

ВаВаВаВаВаВаВаВа Стоимость расфасованных в предприятиях торговли продовольственных товаров учитывается в розничном товарообороте, с учетом стоимости упаковки.

ВаВаВаВа 2. В состав розничного товарооборота торговой сети не включается:

ВаВаВаВа 2.1. Продажа по безналичному расчету непродовольственных товаров юридическим лицам, их обособленным подразделениям, включая организации социального назначения; продовольственных товаров тАУ юридическим лицам, их обособленным подразделениям, не относящимся к организациям социального назначения.

ВаВаВаВа 2.2. Выдача рабочим и служащим товаров в погашение заработной платы.

ВаВаВаВа 2.3. Стоимость возвращенных покупателями товаров, а также стоимость порожней стеклянной посуды, возвращенной в торговую сеть или принятой в обмен на товар.

ВаВаВаВа 2.4. Отпуск товаров в счет взаиморасчетов или в порядке товарообмена между магазинами и другими организациями (кроме организаций социального назначения).

ВаВаВаВа 2.5. Стоимость товаров, числящихся на балансе предприятия торговли и использованных на его внутрихозяйственные нужды.

ВаВаВаВа 2.6. Продажа в предприятиях торговли проездных билетов, талонов на все виды транспорта, лотерейных билетов, телефонных карточек.

ВаВаВаВа 2.7. Продажа населению почтовых марок, конвертов и почтовых открыток с марками, телефонных карточек отделениями связи.

ВаВаВаВа 2.8. Стоимость входных билетов на рынки, ярмарки, аукционы, выставки-продажи и т.п.

ВаВаВаВаВаВаВаВа Как экономический показатель розничный товарооборот отражает объем товарной массы (в денежном выражении), переходящей в сферу личного потребления, и характеризует, с одной стороны, денежную выручку торговли, с другой тАУ сумму расходов населения на покупку товаров. Динамика розничного товарооборота отражает пропорции между производством и потреблением, потребности предприятий в материальных и трудовых ресурсах, развитие торговой сети.

ВаВаВаВаВаВаВаВа Розничный товарооборот как статистический показатель отражает объем продажи товаров населению через все каналы реализации: в официально учтенных предприятиях, на вещевых, смешанных и продуктовых рынках.

ВаОбъем розничного товарооборота во многом характеризует состояние национальной экономики, отражая положение дел в промышленности и сельском хозяйстве, инфляционные процессы, изменение благосостояния населения, конъюнктуру и емкость внутреннего рынка.

ВаПоказатель розничного товарооборота имеет количественную и качественную характеристики.

ВаКоличественная характеристика товарооборота тАУ объем реализации в денежном исчислении, качественная тАУ структура товарооборота. Структура (или ассортиментный состав) товарооборота тАУ это доля отдельных товарных групп в общем объеме реализации. Товарная структура розничного товарооборота включает в себя продовольственные и непродовольственные товары, которые разделены на ассортиментные группы и подгруппы.

ВаВаВаВаВаВаВаВа Расширение ассортимента товаров способствует росту товарооборота. Повышение в товарообороте товаров болееВа высокогоВа качества, являющихся престижными,Ва позволяетВа повыситьВа долю прибыли в цене товара,Ва т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Также это способствует повышению рентабельности.

ВаВаВаВаВаВаВаВа Розничный товарооборот торговых организаций включая общественное питание по областям представлен в таблице 1.1:

Таблица 1.1.Ва Розничный товарооборот торговых организаций включая общественное питание по областям

(в фактически действующих ценах, млрд. руб.)

| 2000 | 2001 | 2002 | 2003 |

Республика Беларусь В т.ч. по областям: Брестская Витебская Гомельская Гродненская Г. Минск Минская Могилевская | 3018,7 403,2 375,5 436,0 331,7 796,2 367,5 310,6 | 5369,3 717,3 661,9 770,8 585,7 1432,7 656,0 544,9 | 7597,4 1020,4 917,8 1057,2 839,9 2105,4 927,3 729,4 | 9405,5 1243,5 1099,4 1299,3 1041,3 2718,9 1150,0 853,1 |

Примечание. Источник [28, с. 8]

ВаВаВаВаВаВаВаВа ВлУвеличение денежных доходов населения и своевременность выплаты заработной платы способствовало перевыполнению прогнозных параметров развития потребительского рынка. Рост розничного товарооборота за 2004 год оценивается на уровне 113% (прогноз 109,7 тАУ 110,7%)В» [23, с. 3].

ВаВаВаВаВаВаВаВа Необходимо четко разграничить понятия тАЬсоставтАЭ и тАЬвеличинатАЭ товарооборота: состав товарооборота складывается из различных видов продаж, а величина тАУ из сумм торговой выручки, сданной в банк или кассу, объема мелкооптовых продаж (по безналичному расчету), расходов, произведенных за счет кассовой выручки (по документам).

ВаВаВаВаВаВаВаВа К показателям, характеризующим товарооборот торгового предприятия относят:

ВаВаВаВаВаВаВаВа объем товарооборота в стоимостном выражении в текущих ценах;

ВаВаВаВаВаВаВаВа объем товарооборота в стоимостном выражении в сопоставимых ценах;

ВаВаВаВаВаВаВаВа ассортиментная структура товарооборота по отдельным группам товаров ( в рублях, процентах);

ВаВаВаВаВаВаВаВа однодневный объем товарооборота (руб.);

ВаВаВаВаВаВаВаВа объем товарооборота в расчете на одного работника, в том числе работника торговой группы;

ВаВаВаВаВаВаВаВа объем товарооборота на 1 кв.м общей площади, в том числе торговой площади;

ВаВаВаВаВаВаВаВа время обращения товаров, дни оборота;

ВаВаВаВаВаВаВаВа скорость товарооборота, число оборотов.

ВаВаВаВаВаВаВаВа Основными резервами роста товарооборота являются:

дополнительная закупка товаров непосредственно у производителей на льготных условиях;

ВаВаВаВаВаВаВаВа повышение производительности труда торговых работников;

ВаВаВаВаВаВаВаВа оптимизация времени работы торгового предприятия;

ВаВаВаВаВаВаВаВа дополнительное открытие торговых точек и внедрение прогрессивных форм торговли.

Таким образом, выполнение указанных задач содействует правильному учету движения товаров на торговом предприятии.

1.2 Нормативно-правовое регулирование учета и отчетности розничного товарооборота

ВаВаВаВаВаВаВаВа На начало 2003 года в сфере обслуживания населения республики работало не более 700 тыс. человек. Из них около полумиллиона тАУ в сфере торговли, включая общественное питание. За последние 100 лет количество работающих в торговле увеличилось на 50%. Имея такую численность, динамику и перспективы, документа, определяющего и регулирующего основы внутренней торговли тАУ не было. В связи с этим, с 08.02.2004г. вступил в силу Закон Республики Беларусь ВлО торговлеВ» от 28.07.2003г. №231 тАУ З. Данный Закон позволит болееВа эффективно развивать рыночные отношения [15 ].

ВаВаВаВаВаВаВаВа Cовременные условия развития экономических отношений требуют повышения самостоятельности и ответственности всех субъектов хозяйствования независимо от форм собственности. В этой связи значительно возрастает роль бухгалтерского учета, так как он формирует информацию о результатах и состоянии всех сфер их деятельности. Данная информация используется для принятия обоснованных управленческих решений самим предприятием и его внешними пользователям, к которым относятся и потенциальные инвесторы, проверяющие органы, органы управления. Таким образом, информационная функция бухгалтерского учета заключается в обеспечении учетно-экономической информацией для принятия решений на различных ступенях управления хозяйственной деятельностью.

ВаВаВаВаВаВаВаВа Согласно Закону Республики Беларусь ВлО бухгалтерском учете и отчетностиВ» от 18.10.1994г. № 3321 тАУ XII (в редакции Закона Республики Беларусь от 25.06.2001г. № 42-З ВлО внесении изменений и дополнений в Закон Республики Беларусь ВлО бухгалтерском учете и отчетностиВ») ВлБухгалтерский учет тАУ система непрерывного и сплошного документального отражения информации о состоянии и движении имущества и обязательств организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики БеларусьВ» [16].

ВаВаВаВаВаВаВаВа Необходимость ведения бухгалтерского учета в организациях различных видов деятельности определена Законом Республики БеларусьВа от 25.06.2001г. № 42 тАУ З ВлО внесении изменений и дополнений в Закон Республики Беларусь ВлО бухгалтерском учете и отчетности»» и учетной политикой организации, разработанной в соответствии с положением по бухгалтерскому учету ВлУчетная политика организацииВ», утвержденная постановлением Министерства финансов Республики Беларусь от 30.05.2003г. № 89. Согласно Закону Республики Беларусь ВлО бухгалтерском учете и отчетностиВ», Влучетная политика тАУ совокупность способов и методов ведения бухгалтерского учета, используемых организацией. Положения по бухгалтерскому учету и отчетности тАУ нормативно-правовые акты, устанавливающие общие правила составления и представления бухгалтерской отчетности, принципы, порядок и способы ведения организациями учета отдельных видов имущества, обязательств и хозяйственных операцийВ» [26].

ВаВаВаВаВаВаВаВа Нормативно-правовое регулирование учета и отчетности розничного товарооборота в Республики Беларусь следующее:

ВаВаВаВаВаВаВаВа Законом Республики Беларусь ВлО ценообразованииВ», подписанный Президентом Республики Беларусь 10.05.99г. № 255-З (с учетом изм. и доп.), устанавливаются правовые основы государственной политики в области ценообразования в республи-ке, категории, принципы свободного ценообразования, государственного регулирова-ния и контроля цен.

ВаВаВаВаВаВаВаВа Положением ВлО порядке формирования и применения цен и тарифов, утвержденного постановлением Министерства экономики Республики Беларусь от 22.04.1999г. № 43, с изм. и доп. от 08.06.1999г. №58; от 30.06.1999г. №69; от 03.09.1999г. №111; от 12.11.1999г. №149; от 03.05.200г. №85; от 30.03.200г. №89; от 30.04.2004г. №111, регулирует процесс формирования цен.

ВаВаВаВаВаВаВаВа Указом Президента Республики Беларусь ВлО некоторых мерах по стабилизации цен (тарифов) в Республики Беларусь Вл от 19.05.1999г. № 285, с изм. и доп. от 12.11.1999г. №670; от 12.04.2000г. №179 регулируются вопросы ценообразования в Республики Беларусь.

ВаВаВаВаВаВаВаВа Инструкция ВлО порядке учета, хранения и использования бланков строгой отчетности субъектами хозяйствованияВ» (утверждена приказом Министерства финансов Республики Беларусь от 22.03.1995г. № 13 и Государственного налогового комитета при Кабинете Министров Республики Беларусь от 20.03.1995г. №1) регулирует учет и использование ТТН, ТН и других бланков строгой отчетности.

ВаВаВаВаВаВаВаВа Инструкция по учету розничного товарооборота и товарных запасов в торговле (утверждена постановлением Министерства статистики и анализа Республики Беларусь № 59 от 02.07.2002г.) регулирует понятие и состав розничного товарооборота.

ВаВаВаВаВаВаВаВа Методические указания по определению индексов физического объема розничного товарооборота на территориальном уровне (утверждены приказом Министерства статистики и анализа Республики Беларусь от 05.01.2000г. № 7) регулируют порядок пересчета товарооборота в сопоставимые цены.

ВаВаВаВаВаВаВаВа Мелкооптовая торговля регулируется Правилами продажи товаров и продукции общественного питания из розничной торговой сети юридическим лицам и индивидуальным предпринимателям, утвержденными приказом Министерства торговли Республики Беларусь от 14.05.1999г. № 53.

ВаВаВаВаВаВаВаВа Порядок комиссионной торговли непродовольственными товарами через специализированные магазины (секции, отделы) регулируется Временными правилами комиссионной торговли непродовольственными товарами, утверж-денными приказом Министерства торговли Республики Беларусь от 30.05.1997г. № 73.

ВаВаВаВаВаВаВаВа Приказом Министерства статистики и анализа Республики Беларусь № 53 от 05.03.2004г. утверждена Методика по расчету общего объема розничного товарооборота через все каналы реализации на территориальном уровне.

ВаВаВаВаВаВаВаВа Постановлением Министерства статистики и анализа Республики Беларусь № 106 от 28.08.2003г. утверждена форма государственной статистической отчетностиВа № 3-торг (краткая) ВлОтчет о продаже и запасах товаровВ» и указания по ее заполнению.

ВаВаВаВаВаВаВаВа К обязательным платежам, которые в соотВнветствии с установленным порядком исключаются из выручки при определении финансового результата от реализации, в частности, относятся налоги и сборы, установленные законодательством и включаемые в цену продукции (товаров, работ, услуг). К таким платежам относится налог на добавленную стоимость, исчисленный в соответствии с Инструкцией о порядке исчисления и уплаты налога на добавленную стоимость, утвержденная постановлением Государственного налогового комитета Республики Беларусь от 29.06.2001 г. № 94, в редакции постановления Министерства по налогам и сборам Республики Беларусь от 31.01.2004г. № 16.

ВаВаВа ВаВаВаВаВаВ соответствии с постановлением Совета Министров Республики Беларусь от 04.07.2001 г. № 989 ВлО мерах по оздоровлению финансового состояния организаций, осуществляющих торговую и торгово-производственную деятельностьВ» на пополнение оборотных средств направляется 6% валового дохода, полученного от реализации товаров.

ВаВаВаВаВаВаВаВа Из валового дохода в торговле производятся следующие отчисления:

-Ва Согласно Постановления МНС РБ от 29.03.2004г. № 47 ВлОб утверждении Инструкции о порядке исчисления, сроках уплаты и представления налоговым органам налоговых декларация (расчетов) о суммах исчисленного сбора на формирование местных целевых бюджетно-инвестиционных фондов и сбора на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда в 2004г.В», в размере 1,15%.

-Ва Согласно Постановления МНС РБ от 29.03.2004г. № 48 ВлОб утверждении Инструкции о порядке исчисления, сроках уплаты и представления налоговым органам налоговых декларация (расчетов) о суммах исчисленного сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налога с пользователей автомобильных дорог в дорожные фонды в 2004г.В» в размере 3%.

ВаВаВаВаВаВаВаВа Таким образом, нормативно-правовое регулирование учета и отчетностиВа по реализации товаров включает в себя большое количество законодательных и нормативных актов. Постоянное совершенствование учетного процесса требует обновления нормативно-законодательных актов.

2. УЧЕТ РОЗНИЧНОГО ТОВАРООБОРОТА

2.1 Характеристика ЗАО ВлДом торговли РамонакВ»

ВаВаВаВаВаВаВаВа Дипломная работа написана по материалам Закрытого акционерногоВа общества ВлДом торговли РамонакВ». Общество является юридическим лицом, действует на принципах хозяйственного расчета, имеет самостоятельный баланс, не имеет структурных подразделений (филиалов, представительств). Предприятие основано на коллективной форме собственности.

ВаВаВаВаВаВаВаВа Основным предметом деятельности ЗАО ВлДом Торговли РамонакВ» является розничная торговля продовольственными и непродовольственными товарами, мелкооптовая торговля. ЗАО ВлДом Торговли РамонакВ» на основе полного хозяйственного расчета обеспечивает самоокупаемость, финансирование затрат по совершенствованию производства, социальному развитию и материальному стимулированию работников за счет заработанных средств, всецело отвечает за результаты своей производственно-хозяйственной деятельности и выполнения обязательств перед бюджетом, поставщиками, кредиторами и банком.

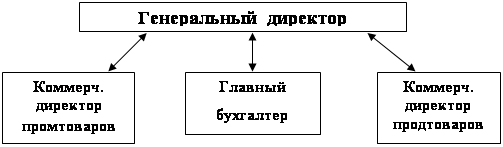

ВаВаВаВаВаВаВаВа Структура управления предприятия представлена на рисунке 1:

Рисунок 2.1Ва Организационная структура ЗАО ВлДТ РамонакВ»

Примечание. Источник: собственная разработка

ВаВаВаВаВаВаВаВа В соответствии с принятым на предприятии Приказом ВлОб учетной политике предприятияВ» бухгалтерский учет на предприятии ведется в соответствии с Законом Республики Беларусь от 25.06.2001 г. № 42-З ВлО внесении изменений и дополнений в Закон Республики Беларусь ВлО бухгалтерском учете и отчетностиВ».

ВаВаВаВаВаВаВаВа Бухгалтерский учет ведется бухгалтерией, являющейся самостоятельным структурным подразделением. Обязанности между работниками бухгалтерии распределяются согласно утвержденным должностным инструкциям. Руководство бухгалтерским учетом осуществляет главный бухгалтер.

ВаВаВаВаВаВаВаВа Первичные учетные документы составляются по форме, утвержденной Приказом Министерства торговли Республики Беларусь от 27.01.97 г. № 12 ВлОб использовании специальных форм учетных документов, применяемых в торговлеВ».

ВаВаВаВаВаВаВаВа Учет и использование бланков строгой отчетности ведется в соответствии с Инструкцией о порядке учета, хранения и использования бланков строгой отчетности субъектами хозяйствования, утвержденной Министерством финансов Республики Беларусь 22.03.1995 г. № 13 и ГГНИ при кабинете Министров Республики Беларусь 20.03.1995 г. № 1.

ВаВаВаВаВаВаВаВа Бухгалтерия ведет суммовой учет товаров; учет ведется компьютеризировано с использованием бухгалтерской программы Вл1С: Бухгалтерия 6.0В» (2002г.), и Вл1С:Бухгалтерия 7.7В» (2003г., 2004г.).

ВаВаВаВа Далее представим динамику основных показателей хозяйственной деятельности за 2000-2003 гг. в таблице 2.1.

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах