Бухгалтерський облiк та аудит фiнансових результатiв

Змiст

Вступ

1. Теоретичнi основи побудови облiку i аудиту фiнансових результатiв та використання прибутку в ринкових умовах

1.1 РЖсторiя розвитку бухгалтерського облiку фiнансових результатiв та використання прибутку

1.2 Сутнiсть прибутку, його економiчний змiст та значення

1.3 Загальна фiнансово-економiчна характеристика ДП ВлТрансгарант-УкраiнаВ»

2. методика облiку i аудиту фiнансових результатiв та використання прибутку пiдприiмства (на прикладi ДП ВлТрансгарант-УкраiнаВ»

2.1 Особливостi облiку фiнансових результатiв в сучасних умовах

2.2 Методика проведення аудиту фiнансових результатiв

2.3 Формування iнформацii про фiнансовi результати в умовах застосування iнформацiйних систем облiку

Висновки

Список використаних джерел

Додатки

Вступ

Фiнансовий результат являi собою унiверсальну економiчну категорiю, яка враховуi два чинники основноi мети пiдприiмницькоi дiяльностi - доходи та витрати. Формування iнформацii про доходи i витрати здiйснюiться послiдовно та безперервно за допомогою системи бухгалтерського облiку. Бухгалтерський облiк, звiтнiсть та господарський контроль iснують в економiчному середовищi та мають здатнiсть постiйно пристосовуватись до зростаючих потреб суспiльства.

Економiчний розвиток супроводжуiться змiнами законодавства, що регулюi пiдприiмницьку, iнвестицiйну дiяльнiсть, податкову полiтику. На жаль, в Украiнi розвиток нормативноi та методичноi бази за рiзними напрямами здiйснюiться без вiдповiдноi узгодженостi, що призвело до значних вiдмiнностей у методицi облiку доходiв витрат, визначення фiнансових результатiв дiяльностi та вiдображення iх у звiтностi для використання рiзними групами користувачiв. Тому питання бухгалтерського облiку доходiв i витрат, методики визначення фiнансових результатiв, оподатковуваного прибутку та контролю за iх формуванням i вiдображенням у звiтностi i досить актуальними, дослiджуються як науковцями, так i практикуючими бухгалтерами, аудиторами, менеджерами.

Проблеми облiку фiнансових результатiв в сучасних умовах розглядаються у працях вiтчизняних вчених Бiлухи М.Т., ДемтАЩяненка М.Я., Гайдуцького П.РЖ., Гарасима П.М., Кiрейцева Г.Г., Кужельного М.В., Лiнника В.Г., Осадчого Ю.РЖ., Пархоменка В.М., Пушкаря М.С., Саблука П.Т., Швеця В.Г., Шпичака О.М. та iнших. Питаннями аудиту формування фiнансових результатiв та вiдображення iх у звiтностi займаються Бутинець Ф.Ф., Голов С.Ф., РДфименко В., Зубiлевич С.Я., Петрик О.А., Редько О.Ю., Сопко В.В. Вони роблять значний внесок у розвиток облiку, пiдходячи до нього з точки зору стандартизацii звiтностi. Але ряд проблем залишаються не вирiшеними, оскiльки стандартизацiя облiку i звiтностi, становлення нормативноi бази, теоретичного обТСрунтування даних процесiв знаходиться на стадii формування та розвитку. Особливою проблемою i неузгодженiсть методик облiку та визначення фiнансових результатiв дiяльностi пiдприiмств для цiлей оподаткування та формування фiнансовоi звiтностi.

Вiдсутнiсть науково обТСрунтованоi та унiфiкованоi методики визначення фiнансових результатiв на основi даних бухгалтерського облiку для вiдображення iх у звiтностi та використання рiзними групами користувачiв гальмуi розвиток облiку, послаблюi роль звiтностi, породжуi нерозумiння та недовiру до аудиту фiнансовоi звiтностi.

Необхiднiсть розробки науково-обТСрунтованих пiдходiв до формування iнформацii про фiнансовi результати у бухгалтерському облiку та вiдображення iх у звiтностi в умовах ii стандартизацii, з урахуванням напрацювань вiтчизняноi школи бухгалтерського облiку та господарського контролю визначили актуальнiсть випускноi роботи.

Метою випускноi роботи i розвиток теоретичних положень та розробка практичних рекомендацiй з бухгалтерського облiку та аудиту фiнансових результатiв та використання прибутку пiдприiмства в ринкових умовах.

Для досягнення поставленоi мети в роботi визначенi наступнi завдання:

визначити змiст фiнансових результатiв та використання прибутку пiдприiмств в iсторичному аспектi з урахуванням факторiв формування та функцiй, що вони виконують в процесi сучасного економiчного розвитку;

дослiдити основнi аспекти облiковоi полiтики щодо формування iнформацii про фiнансовi результати у звiтностi пiдприiмств;

проаналiзувавши досвiд розвитку методики бухгалтерського облiку доходiв, витрат та фiнансових результатiв, визначити шляхи ii вдосконалення;

вдосконалити методику аудиту фiнансових результатiв дiяльностi пiдприiмства у складi аудиту фiнансовоi звiтностi.

ОбтАЩiктом дослiдження i органiзацiя бухгалтерського облiку i аудиту та методика визначення i вiдображення у звiтностi фiнансових результатiв дiяльностi пiдприiмств.

Предметом дослiдження i сукупнiсть методологiчних пiдходiв та методичних положень щодо бухгалтерського облiку, звiтностi та аудиту фiнансових результатiв.

При виконаннi дослiдження автором застосовувались загальнi i спецiальнi методи дослiдження. У дослiдженнi застосовувались прийоми групування, статистичних порiвнянь, спостереження, узагальнення. Використовувались законодавчi акти Украiни, нормативнi документи, бухгалтерськi документи, працi провiдних учених-економiстiв, матерiали перiодичноi преси.

Базою дослiдження i ДП ВлТрансгарант-УкраiнаВ». ДП ВлТрансгарант-УкраiнаВ» тАФ один з лiдерiв украiнського транспортного ринку. Компанiя надаi послуги з перевезення залiзничним транспортом вантажiв промислового призначення. Одним з важливих стратегiчних завдань фiрми i змiцнення вiдносин з клiiнтами за допомогою комплексного вирiшення iснуючих транспортних проблем.

Компанiя експлуатуi понад 10 300 одиниць рухомого складу, 60% яких складають власнi вагони.

Об'iми перевезень компанii ВлТрансгарантВ» мають постiйну тенденцiю до зростання. За 2005 рiк середньомiсячнi об'iми перевезення досягли рiвня 1,7 млн. тонн.

1. Теоретичнi основи побудови облiку i аудиту фiнансових результатiв та використання прибутку в ринкових умовах

1.1 РЖсторiя розвитку бухгалтерського облiку фiнансових результатiв та використання прибутку

Бухгалтерський облiк, як й багато iнших наук, пройшов у своiму розвитку ряд стадiй. За багаторiчну iсторiю було визначено категорii, сформовано принципи, методи та методологiя облiку, якi складають основу сучасного бухгалтерського облiку. Вивчення iсторii бухгалтерського облiку даi змогу не втратити, бiльш того, продовжити та розвити тi надбання, якi збирались багатьма поколiннями облiковцiв.

Бухгалтерський облiк як наука маi свою iсторiю та традицii, i ми зобовтАЩязанi iх вивчати. Вивчення iсторii бухгалтерського облiку дозволяi розкрити динамiку перетворення практичноi дiяльностi в систему наукових знань про методи, принципи i способи вiдображення фактiв господарськоi дiяльностi, визначення фiнансових результатiв; ознайомитися з еволюцiiю формування основних категорiй та елементiв методу бухгалтерського облiку, виявити звтАЩязки та закономiрностi мiж ними; простежити змiну загальних концепцiй; освоiти технiку наукового передбачення.

Людина, яка знаi iсторiю бухгалтерського облiку, вмii ширше мiркувати, знаходити у повсякденнiй роботi оптимальнi рiшення, передбачувати шляхи розвитку органiзацii, любити свою професiю та пишатися нею.

Розвиток облiку фiнансових результатiв нерозривно пов'язаний з iсторiiю розвитку усього бухгалтерського облiку, оскiльки протягом усього перiоду розвитку бухгалтерського облiку визначення результату дiяльностi було одним з найважливiших об'iктiв бухгалтерського облiку.

Спочатку бухгалтерський облiк виникнув лише як практична дiяльнiсть (рахiвництво). Становлення ж бухгалтерського облiку, як науки, пов'язане з iм'ям iталiйського математика Луки Пачолi (1445-1515 рр.) [25]. Саме ним був введений основний елемент бухгалтерського облiку - подвiйний запис, докладний опис i переваги використання якого Лука Пачолi зробив у своiй книзi, виданiй ще в 1494 р.

У середнi вiки бухгалтерський облiк вiвся виключно в книгах, звiдси i походить сучасна назва професii бухгалтер [BuchHalter] з нiмецького "держатель книг" [25]. У цей перiод бухгалтерський облiк розглядався здебiльшого як галузь адмiнiстративного права i тому предметом бухгалтерський облiку вважалося практична реалiзацiя адмiнiстративних функцiй будь-якоi органiзацii.

З початку 19 столiття вiдбулося становлення методологiчних основ бухгалтерського облiку, як науки, при цьому однiiю з найголовнiших задач облiку вважалося забезпечення ефективностi дiяльностi, тобто ii фiнансових результатiв. Так, один з засновникiв науковоi методологii бухгалтерського облiку, Франчесько Вiллi (1801-1844 рр.) вважав, що: "Мета бухгалтерського облiку - це контроль органiзацii господарства i майна. Контроль же призначений для збереження цiнностей i ефективного iх використання, розкриття резервiв, забезпечення максимальних результатiв при мiнiмальних витратах" [25].

У кiнцi 19 столiттi сталося повне роздiлення теорii i практики бухгалтерського облiку, з'явилися першi обчислювальнi апарати, посилилися економiчнi аспекти облiку, бухгалтерський облiк зблизився зi статистикою.

У 19 столiттi в Росiйськiй РЖмперii, до складу якоi в той час входила Украiна, бухгалтерський облiк також отримав активний розвиток. Велика увага придiлялася рiзним облiковим регiстрам, на основi яких робився аналiз. Сукупнiсть цих регiстрiв складала форму рахiвництва. У цей час баланс ставав об'iктом економiчного аналiзу. Сам же бухгалтерський облiк визначався К. РЖ. Арнольдом (один з фундаторiв науки про бухгалтерськiй облiк в Росii) як наука, що займаiться об'iктивним звiренням приходу та витрат, що пiдкреслювало виключно важливу роль облiку фiнансових результатiв в системi бухгалтерського облiку ще в тi часи [25].

За часiв iснування СРСР промисловiсть, як i iншi галузi народного господарства, здiйснювали свою дiяльнiсть вiдповiдно до плану, розробленого центральними органами управлiння.

В умовах плановоi економiки правлiння виробництвом важливе значення набував оперативний облiк та жорсткий контроль за виконанням плану виробництва, вiдвантаження продукцii та плану прибутку пiдприiмства.

Для облiку прибуткiв та збиткiв передбачався рахунок 99 "Прибутки та збитки", на якому щомiсяця вiдображалися прибутки або збитки вiд реалiзацii продукцii, матерiальних цiнностей та послуг. Кiнцеве сальдо рахунку 46 "Реалiзацiя" в промисловостi (на вiдмiну вiд iнших галузей народного господарства) наприкiнцi кожного мiсяця списувалося на рахунок 99 "Прибутки та збитки". Загальна сума прибутку могла бути збiльшеною або зменшеною за рахунок так званих позавиробничих доходiв та втрат, якi вiдображалися безпосередньо на рахунку 99 "Прибутку та збитки", обминаючи рахунок 46 "Реалiзацiя". Позареалiзацiйнi доходи були результатом самостiйноi господарськоi дiяльностi пiдприiмства.

Таким чином, на рахунку 99 "Прибутки та збитки" вiдображалися всi прибутки та збитки, як вiд реалiзацii продукцii, робiт, послуг та матерiальних цiнностей, так i позареалiзацiйнi доходи та втрати за пiдсумками мiсяця.

Сума чистого прибутку (збитку) показувалася у рiчному звiтi пiдприiмств нерозподiленою. РЗi розподiлення вiдбувалося тiльки пiсля затвердження рiчного звiту. Платежi та вiдрахування вiд прибутку вiдображалися на рахунку 80 "Вiдвернутi кошти за рахунок прибутку" протягом усього року.

Плановий прибуток розподiлявсь у наступному порядку: в першу чергу здiйснювалися внески до бюджету (плата за основнi та зворотнi засоби, проценти за банкiвськi кредити); потiм прибуток спрямовувався до заохочувальних фондiв (матерiального заохочування, соцiально-культурного заохочування, фонду розвитку виробництва); частина прибутку, яка залишалася пiсля цього розподiлу, використовувалася на фiнансування централiзованих капiтальних вкладень, збiльшення власних активiв пiдприiмства, покриття витрат вiд експлуатацii житлово-комунального господарства та iнших витрат в межах сум, якi передбачалися планом. Значна частина прибутку перераховувалася вищестоящим органiзацiям. Рiзниця мiж загальною сумою прибутку та перерахованими вище платежами i вiдшкодуваннями становила вiльний залишок прибутку, який направлявся до бюджету.

Понадплановий прибуток використовувався об'iднаннями та пiдприiмствами на перерахування до бюджету плати за основнi фонди та зворотнi засоби, фiксованих платежiв, сплату вiдсоткiв за банкiвськi позики, на поповнення фондiв матерiального заохочування, соцiально-культурних заходiв, на житлове будiвництво, розвиток виробництва, виплату премiй та iншi потреби. Рiзниця мiж загальною сумою понадпланового прибутку та вiдповiдними платежами i вiдрахуваннями спрямовувалася до бюджету як внесок залишку понадпланового прибутку. В результатi розподiлення прибутки минулого року списувалися з балансу, а рахунки 80 "Вiдвернутi кошти за рахунок прибутку" та 99 "Прибутки та збитки" закривалися.

Розвиток ринкових вiдносин, розпад СРСР та здобуття Украiною в 1991 роцi незалежностi висунули новi вимоги щодо органiзацii бухгалтерського облiку. У зв'язку з цим постановою Кабiнету Мiнiстрiв Украiни вiд 3 квiтня 1993 року було затверджене положення "Про органiзацiю бухгалтерського облiку та звiтностi в Украiнi". Це положення не просто замiнили ряд iснуючих ранiше нормативних документiв щодо органiзацii бухгалтерського облiку, а й вiдобразило тi змiни, якi вiдбулися за умов формування ринкових вiдносин.

В умовах ринкових вiдносин прибуток виступаi найважливiшим показником господарськоi дiяльностi пiдприiмства, якi розрiзнюють балансовий прибуток, прибуток, який залишаiться в розпорядженнi пiдприiмства (чистий прибуток), оприбуткований прибуток.

Для узагальнення iнформацii про формування та використання фiнансових результатiв дiяльностi пiдприiмства у звiтному перiодi прибутки та збитки протягом всього року був призначений рахунок 80 "Прибутки та збитки" . За дебетом цього рахунку вiдображалися збитки, а за кредитом - прибутки пiдприiмства.

Порiвнювання дебетового та кредитового оборотiв за звiтний перiод показувало фiнансовий результат звiтного перiоду - балансовий прибуток або збиток. Кiнцевий фiнансовий результат дiяльностi пiдприiмства за звiтний перiод виражався у сумi отриманого прибутку або збитку. Доходи, якi пiдприiмство отримувало вiд реалiзацii продукцii, товарiв, робiт, послуг вiдображаiться в облiку на кредитi рахунку 46 "Реалiзацiя" в кореспонденцii з дебетом рахунку 50 "Каса", 76 "Розрахунки з рiзними дебiторами й кредиторами", 62 "Розрахунки з покупцями й замовниками", 61 "Розрахунки по авансам".

На дебетом рахунку 46 "Реалiзацiя" також списувалися витрати на збут продукцii, товарiв, робiт, якi були зiбранi за дебетом рахунок 43 "Позавиробничi витрати"; вартiсть реалiзованоi продукцii в оптових цiнах пiдприiмства, яка облiковувалась за дебетом рахунку 45 "Товари вiдвантаженi".

Щомiсяця рiзниця мiж кредитовим та дебетовим оборотами за рахунком 46 "Реалiзацiя" списувалася на рахунок 80 "Прибутки та збитки". Пiд час визначення прибутку вiд реалiзацii продукцii в ii складi враховуються субсидii з бюджету на державне регулювання цiн, покриття збиткiв пiдприiмства.

Прибуток, який залишаiться в розпорядженнi пiдприiмства (чистий прибуток), уявляi собою рiзницю мiж балансовим прибутком та податковими платежами з нього.

Здiйсненi протягом звiтного року за рахунок прибутку вiдрахування податкiв та iнших обов'язкових платежiв до державного бюджету, вiдрахування до фондiв економiчного стимулювання та спецiального призначення, погашення довгострокових кредитiв, спрямовування прибутку на капiтальнi вкладення, нарахування дивiдендiв та вiдображалися за дебетом рахунку 81 "Використання прибутку".

РЖнформацiя про формування фiнансових результатiв дiяльностi пiдприiмства у звiтному мiсяцi вiдображалася в журналi-ордерi №15 за кредитом рахунку 80 "Прибутки та збитки ". Аналiтичний облiк рахунку 80 здiйснювався вiдповiдно до кожноi статтi прибуткiв та збиткiв у виглядi накопичувальноi вiдомостi, вiдкритоi на звiтний рiк.

Сучаснi тенденцii розвитку мiжнародноi економiчноi iнтеграцii, та прагнення Украiни гiдно увiйти до мiжнародноi економiчноi спiльноти дали поштовх для впровадження на територii Украiни Мiжнародних стандартiв бухгалтерського облiку (МСБО).

Переведення бухгалтерського облiку в Украiнi на загальноприйнятi в мiжнароднiй практицi принципи бухгалтерського облiку викликав введення в нацiональну теорiю i практику облiковоi полiтики нових правил, якими слiд керуватися пiд час вимiрювання, оцiнки i реiстрацii господарських операцiй та пiд час вiдображення iхнiх результатiв у фiнансовiй звiтностi. Метою ведення бухгалтерського облiку i складання фiнансовоi звiтностi тепер виступаi надання користувачам для прийняття рiшень повноi, правдивоi iнформацii про фiнансовий стан, рух грошових коштiв та результати дiяльностi пiдприiмства, вiдповiдно вимогам МСБО [38].

Постановка такоi цiлi вимагала реформування всiх напрямкiв бухгалтерського облiку, в тому числi облiку фiнансових результатiв. Ось чому зараз, згiдно з Нацiональними положеннями (стандартами) бухгалтерського облiку, для вiдображення доходiв та витрат Планом рахункiв передбачений, широкоприйнятi у свiтовiй практицi, окремi класи рахункiв: клас 7 "Доходи та результати дiяльностi" та клас 9 "Витрати дiяльностi".

Рахунки класу 7, крiм рахунку 76 "Страховi платежi", протягом звiтного перiоду за кредитом вiдображають суми доходiв разом з непрямими податками, включеними у цiну продажу, за дебетом - суми непрямих податкiв та списання чистого доходу, який вiдноситься на рахунок 79 "Фiнансовi результати".

Таким чином, за кредитом рахунку 79 "Фiнансовi результати" вiдображаються суми в порядку закриття рахункiв облiку доходiв, за дебетом - суми в порядку закриття рахунки облiку витрат, а також суми нарахованого податку на прибуток. При цьому кожний з рахункiв облiку доходiв та витрат списуiться безпосередньо на рахунок 79 "Фiнансовi результати" окремою проводкою.

Для накопичення чистого прибутку пiдприiмства в Планi рахункiв передбачений окремий рахунок 44 "Нерозподiленi прибутки (непокритi збитки)", за кредитом якого вiдображаiться збiльшення прибутку вiд всiх видiв дiяльностi, а за дебетом - збитки та використання прибутку.

Реформування облiку фiнансових результатiв та побудова нового Плану рахункiв пов'язана i з новою формою звiту про фiнансовi результати, в якому доходи та витрати пiдприiмства вiдображаються в окремих рядках, вiдповiдно до видiв дiяльностi.

РЖнформацiя про доходи та витрати переноситься до Звiту про фiнансовi результати з Журналiв № 6, який ведеться за кредитом рахункiв доходiв та № 5 i № 5А, якi призначенi призначених для накопичування iнформацii про витрати звiтного перiоду. Взаiмозв'язок структури нового Плану рахункiв зi iнших формами звiтностi дозволяi безпосередньо переносити суми з бухгалтерських рахункiв до вiдповiдних рядкiв фiнансовоi звiтностi, завдяки чому спрощуiться процес заповнення звiтностi, та iстотно розширюються можливостi автоматизацii цього процесу [38].

1.2 Сутнiсть прибутку, його економiчний змiст та значення

Прибуток i однiiю з основних категорiй товарного виробництва. Це передусiм виробнича категорiя, що характеризуi вiдносини, якi складаються в процесi суспiльного виробництва.

Водночас прибуток i однiiю з важливих форм розподiлу нацiонального доходу. Вiдтак прибуток характеризуi вiдносини, якi складаються в процесi первинного розподiлу нацiонального доходу, його перерозподiлу i кiнцевого використання.

Поява прибутку безпосередньо зв'язана з появою категорii Влвитрати виробництваВ». Прибуток тАФ це та частина вартостi продукту, що реалiзуiться пiдприiмством, яка залишаiться пiсля покриття витрат виробництва. Обособления частини вартостi продукцii у виглядi витрат виступаi в грошовому виразi як собiвартiсть продукцii [40].

Визначення економiчноi сутностi прибутку, як i iнших форм, що iх набираi нацiональний дохiд за його первинного розподiлу i наступного перерозподiлу, неможливе без правильного тлумачення сутностi необхiдного й додаткового продукту в суспiльствi.

Необхiдний i додатковий продукт тАФ це категорii виробництва. Для з'ясування сутностi цих категорiй необхiдно уточнити, що лежить в основi подiлу чистого продукту на необхiдний i додатковий. Згiдно з економiчною теорiiю це подiл часу працi, витраченоi у сферi матерiального виробництва, на необхiдний i додатковий. Протягом необхiдного часу забезпечуiться створення Вл.. фонду життiвих коштiв або робочого фонду, що необхiдний робiтнику для пiдтримання i вiдтворення його життя i що за всiх систем суспiльного виробництва вiн сам постiйно повинен виробляти й вiдтворюватиВ».

Додатковий продукт тАФ частина чистого продукту, створювана безпосереднiми виробниками понад вартiсть необхiдного продукту. Додатковий продукт властивий усiм суспiльно-економiчним формацiям i i однiiю з важливих умов iхнього успiшного розвитку. У необхiдному й додатковому продуктi втiлено заново створену вартiсть, грошове вираження якоi становить нацiональний дохiд.

Прибуток тАФ це частина заново створеноi вартостi, виробленоi i реалiзованоi, готовоi до розподiлу. Пiдприiмство одержуi прибуток пiсля того, як втiлена у створеному продуктi вартiсть пройде вiдповiдну стадiю обороту i набере грошовоi форми.

Отже, об'iктивна основа iснування прибутку пов'язана з необхiднiстю первинного розподiлу додаткового продукту. Прибуток тАФ це форма реалiзацii вартостi в основному додаткового продукту. Однак прибуток включаi i частину вартостi необхiдного продукту. Прибуток пiдприiмств сфери матерiального виробництва тАФ це частина нацiонального доходу, що в результатi його первинного розподiлу набираi форми чистого доходу пiдприiмств.

Таким чином, прибуток i об'iктивною економiчною категорiiю.

Тому на його формування впливають об'iктивнi процеси, що вiдбуваються в суспiльствi, у сферi виробництва й розподiлу суспiльного продукту, нацiонального доходу.

Водночас прибуток тАФ це пiдсумковий показник, результат фiнансово-господарськоi дiяльностi пiдприiмств як суб'iктiв господарювання.

Тому прибуток вiдбиваi ii результати i зазнаi впливу багатьох чинникiв.

РД особливостi у формуваннi прибутку пiдприiмств залежно вiд сфери iхньоi дiяльностi, галузi господарства, форми власностi, розвитку ринкових вiдносин.

На формування прибутку, як фiнансового показника роботи пiдприiмства, що вiдбиваiться в бухгалтерському облiку, в офiцiйнiй звiтностi суб'iктiв господарювання, впливаi встановлений державою порядок формування витрат на виробництво продукцii (робiт, послуг); обчислення й калькулювання собiвартостi продукцii (робiт, послуг); визначення позареалiзацiйних прибуткiв i витрат; визначення балансового (валового) прибутку.

Отже, на формування абсолютноi суми прибутку пiдприiмства впливають результати, тобто ефективнiсть його фiнансово-господарськоi дiяльностi; сфера дiяльностi; галузь господарства; установленi законодавством умови облiку фiнансових результатiв [42].

Прибуток тАФ це показник, що формуiться на мiкрорiвнi. Прибуток народного господарства тАФ це результат дiяльностi окремих пiдприiмств, галузей економiки, розвитку окремих сфер, структурних зрушень в економiцi, змiн в порядку облiку фiнансових результатiв.

1.3 Загальна фiнансово-економiчна характеристика ДП ВлТрнасгарант-УкраiнаВ»

ДП ВлТрансгарант-УкраiнаВ» надаi послуги з перевезення вантажiв залiзничним транспортом з 2003 року. РД дочiрньою компанiiю ТОВ ВлФiрма ВлТрансгарантВ» (Росiя), яка входить до транспортноi групи FESCO.

Стратегiчним завданням компанii i доставка вантажiв в найкоротшi термiни на максимально вигiдних умовах для клiiнтiв. Прiоритетним напрямом - обслуговування пiдприiмств металургiйноi галузi.

ДП ВлТрансгарант-УкраiнаВ» здiйснюi перевезення вантажiв на всiх залiзницях Украiни, а також на залiзницях краiн СНД i Балтii.

Головний офiс ДП ВлТрансгарант-УкраiнаВ» знаходиться в Киiвi. Фiлii компанii розташованi в Донецьку i Днiпропетровську. Плануiться вiдкриття представництва в Одесi.

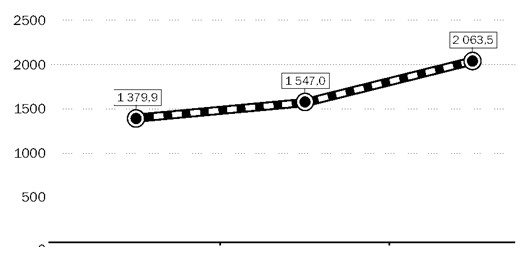

Рiчний об'iм перевезених ДП ВлТрансгарант-УкраiнаВ» вантажiв складаi бiльше 5 млн. тонн. Наступна дiаграма показуi динамiку середньоi дальностi перевезень у перiод з 2005 по 2007 роки (рис. 1.2.).

Рис. 1.2. Динамiка середньоi дальностi перевезень вантажiв, км.

В управлiннi компанii знаходиться понад 3 тисячi одиниць рухомого складу, з них 50% - власнi вагони.

Парк рухомого складу складаiться з пiввагонiв i окатишевозiв. У перспективi заплановано перевезення великотоннажних контейнерiв i труб.

Основними конкурентними перевагами Компанii можна вважати:

- багаторiчний досвiд роботи фахiвцiв компанii на ринку транспортних послуг;

- парк власного рухомого складу, який маi стабiльну тенденцiю до збiльшення;

- фiлii в Украiнi;

- оперативна взаiмодiя з Укрзалiзницей.

У наступнiй таблицi ми розглядаiмо основнi фактори, що впливають на дiяльнiсть пiдприiмства та ступiнь iх впливу (табл. 1.1).

Таблиця 1.1 Основнi фактори, що впливають на дiяльнiсть пiдприiмства [11]

| Група факторiв | Опис проблем | Ступiнь впливу на дiяльнiсть емiтента | Якi змiни, що прогнозуються, мають вплинути на пiдприiмство |

| незначний вплив | середнiй вплив | значний вплив |

| Полiтичнi | Полiтична нестабiльнiсть у державi | | | X | Законодавча база не сприяi розвитку вiтчизняного товаровиробника. Удосконалення законодавчоi бази буде сприяти процесу розвитку вiтчизняного виробництва, створення сприятливих умов для залучення iнвестицiй в народногосподарчiй комплекс |

| Фiнансово-економiчнi | Високий рiвень цiн на ТМЦ, паливо та газ, включення до валових витрат тiльки 10% балансовоi вартостi основних технологiчних засобiв при фактичному iх зносу бiльш 80%. Високий рiвень податкiв. | | | X | 1. Збiльшення цiн на газ призведе до зниження обсягiв хiмiчноi продукцii та, як слiдство, до погiршення фiнансового стану товариства. 2. Удосконалення податковоi та цiновоi полiтики. |

| Виробничо-технологiчнi | Зростання цiн на основнi засоби залiзничного транспорту та iх ремонт, зростання фiзичного зносу рухомого складу | | | X | Розробка плана технiчного розвитку, економне витрачання всiх ресурсiв для можливостi модернiзацii та оновлення |

| Соцiальнi | зниження рiвня життя. Недостатнiй рiвень пенсiй i заробiтноi плати. | X | | | Зменшення купiвельноi спроможностi робiтникiв, зменшення доходiв, старiння квалiфiкованих кадрiв. |

| Екологiчнi | Мiсце знаходження Товариства у екологiчно-небезпечнiй зонi впливаi на стан здоров'я працiвникiв | | X | | Законодавчi дii на рiвнi держави, податковi пiльги, удосконалення медичного страхування. Необхiднi додатковi витрати на оздоровчи заходи для робiтникiв Товариства. |

| Примiтки: | Основними факторами, якi впливають на дiяльнiсть Товариства i нестабiльнiсть податкового законодавства. |

Для загальноi характеристики пiдприiмства слiд провести фiнансовий аналiз його показникiв, вивчити iх у динамiцi, в порiвняннi з середнiми показниками у галузi. Основнi показники, показники платоспроможностi, фiнансовоi стiйкостi, автономii, маневреностi оборотних засобiв, фiнансування, кредитоспроможностi, лiквiдностi й iншi. З метою проведення такого аналiзу рекомендуiться складання порiвняльного аналiтичного балансу, до якого входять основнi агрегованi показники бухгалтерського балансу. Порiвняльний аналiтичний баланс даi змогу спростити роботу з проведення аналiзу основних фiнансових показникiв пiдприiмства (табл. 1.2).

Таблиця 1.2 Порiвняльний аналiтичний баланс