Бухгалтерский учет оборотного капитала

1 Понятие оборотного капитала предприятия

1.1 Состав и классификация оборотных средств

1.2 Источники формирования оборотных средств

1.3 Определение потребности предприятия в оборотных средствах и порядок нормирования

2 Анализ оборотного капитала на ОАО ВлУНРМ-122В»

2.1 Анализ состава, структуры и динамики оборотных активов и исследования состояния запасов

2.2 Повышение эффективности оборотных средств

Заключение

ВведениеЛюбому руководителю приходится принимать множество разнообразных управленческих решений. Каждое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, использования оборотных средств, в конечном итоге сказывается на финансовом результате работы предприятия.

Дефицит оборотных средств - одна из ключевых проблем отечественных предприятий, связанная как с кризисом неплатежей, так и с неэффективным управлением оборотными активами и недостатками системы управления предприятием в целом. Зачастую подобный дефицит вызван неэффективным управлением товарно-материальными запасами, которое выражается как в тАЬзамораживаниитАЭ средств в сверхнормативных запасах сырья и материалов, так и в наличии излишних запасов незавершенного производства и готовой продукции, часть которой может являться неликвидной (в том числе из-за низкого качества или высокой себестоимости и, как следствие, цены).

В работе, посвященной управлению оборотными средствами предприятия, рассмотрим определение Влоборотных средствВ», анализ их структуры, финансовый и производственный цикл, расчет потребности в оборотных средствах.

Цель данной работы тАУ дать определение оборотных средств, рассчитать, проанализировать на ОАО ВлУНРМ-122В»

ОАО "122 Управление начальника работ механизации" является одним из крупнейших поставщиков услуг механизации строительства в г. Минске.

ВаСвой исторический отсчёт ОАО Вл122 Управление начальника работ механизацииВ» начинает с 4 июля 1951 года как машиностроительная база № 189 созданная по приказу начальника строительного управления Белорусского военного округа.

За годы производственной деятельности предприятие путём преобразований и реформирования выросло в мощную организацию, которая занимается предоставлением услуг автотранспорта, дорожно-строительной техники и механизмов, грузоподъёмных кранов, выполняем строительно-монтажные и ремонтно-строительные работы, выпускаем продукцию деревообработки, производим ремонт и обслуживание строительной техники и автотранспорта.

Предметом исследования являются показатели производительность труда в торговле.

Объект исследования - управление производительностью в торговом предприятие ООО "Навита".

В первом разделе работы приводится понятие, экономическая сущность и значение производительности труда, представлены показатели и методы измерения производительности труда.

ВаВо втором разделе проводится анализ производительности труда на конкретном торговом предприятии и выявляются резервы роста производительности труда.

ВаВ третьей главе приводятся пути повышения производительности труда на ООО ВлНавитаВ».

ВаПри написании курсовой работы были использованы экономическая и учебная литература, экономические газеты и журналы, учебники по аудиту и анализу хозяйственной деятельности, а также нормативные документы.

В конце данной работы делается вывод о результатах проделанной работы.

1 Понятие оборотного капитала предприятия

1.1 Состав и классификация оборотных средств

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия.

Оборотные средства являются непременным условием для осуществления предприятием хозяйственной деятельности. По сути, оборотные средства тАУ это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, не стоит путь их с денежными средствами вложенными в основные фонды.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства тАУ это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличии от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

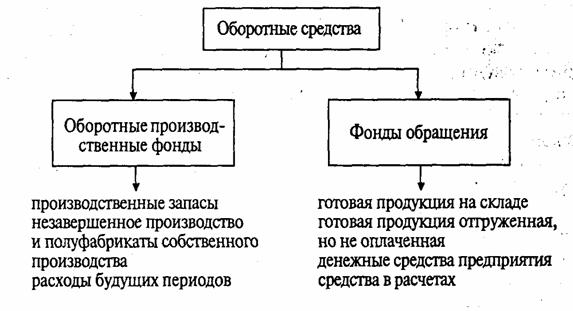

Оборотные средства предприятия существуют в сфере производства и сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств (см. рис.1).

Рис 1. Состав оборотных средств предприятия

Производственные запасы тАУ это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления тАУ это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов тАУ это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

В· готовая продукция на складах;

В· товары в пути (отгруженная продукция);

В· денежные средства;

В· средства в расчетах.

Изделия, которые прошли все стадии технической обработки и соответствуют установленным стандартам или техническим условиям и сданы на склад, называются готовой продукцией.

Товары отгруженные - готовая продукция, которая отгружена покупателю со склада и находится в пути, т.е. расчет по ним с покупателями не произведен.

Денежные средства - наличные деньги в кассе, денежные документы, остатки денег на расчетном и валютном счетах, переводы в пути и др.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование тАУ это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.

Итак, можно сделать вывод: оборотные средства предприятия призваны обслуживать производственный цикл тАФ от сырья до готовой продукции тАФ и после производственный цикл тАФ реализация готовой продукции тАФ денежные средства.

ВаОборотные средства можно подразделить на три группы (рис. 2).

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах