Внеоборотные активы бухгалтерского баланса

Внеоборотные активы имеют значительную долю в структуре баланса предприятия.

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Экономист В.И. Макарьева определяет внеоборотные активы как раздел бухгалтерского учета, который предназначен для обобщения всей необходимой информации о наличии и движении активов организации, относящихся по правилам бухгалтерского учета к основным средствам, нематериальным активам, доходным вложениям в материальные ценности, оборудованию к установке, вложениям во внеоборотные активы.

Это определение более подробно характеризует внеоборотные активы, но все же требует уточнений.

Внеоборотные активы - активы, приносящие предприятию доходы в течение более одного отчетного периода. С этим определением связана концепция, утверждающая, что затраты, произведенные для приобретения таких активов, постепенно относятся на расходы (на счет прибылей и убытков) в течение срока их полезной эксплуатации.

С учетом вышеизложенного, к внеоборотным активам можно отнести:

Ø Нематериальные активы;

Ø Основные средства;

Ø Незавершенное строительство;

Ø Доходные вложения в материальные ценности;

Ø Долгосрочные финансовые вложения;

Ø Отложенные налоговые активы;

Ø Прочие внеоборотные активы.

Одной из основных проблем обеспечения устойчивого экономического роста хозяйствующих субъектов в настоящее время является неэффективная политика управления внеоборотными активами. Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. В этих условиях особенно важным становится изучение внеоборотных активов на предприятии. Поэтому тема курсовой работы ВлВнеоборотные активыВ» выбрана не случайно, она является очень актуальной в настоящее время.

Сейчас происходит старение материальной базы оборудования многих предприятий, а средств на обновление не всегда хватает. В итоге, теряется предполагаемая эффективность использования активов, а ведь именно за счет ее можно добиться необходимого уровня финансовых средств, которые необходимы в свою очередь для финансово-хозяйственной деятельности организации.

Острота этой проблематики нашла отражение в существенном обновлении нормативного регулирования, изменениях базовых аспектов учета основных средств, усилении правовых регламентов их использования, расширении спектра хозяйственных операций. В связи с этим внеоборотные активы по праву заняли важное место среди ключевых объектов бухгалтерского учета и аудита, что видно по характеру публикаций в печати.

Однако изучение данной проблемы не достигла, по-нашему мнению, того необходимого уровня, который в полной мере отражал бы реальное значение внеоборотных активов в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования.

Цель написания данной работы тАУ изучение 1 раздела актива бухгалтерского баланса ВлВнеоборотные активыВ».

Для достижения данной цели я поставила следующие задачи:

ü Раскрыть понятие и сущность внеоборотных активов;

ü Рассмотреть следующие направления бухгалтерского учета внеоборотных активов на предприятии:

o классификация, учет и амортизация нематериальных активов;

o классификация, инвентарный и бухгалтерский учет основных средств;

o методы расчета амортизационных отчислений основных средств;

o учет затрат на текущий и капитальный ремонт основных средств;

o учет вложений во внеоборотные активы;

o учет вложений в материальные ценности;

o учет долгосрочных финансовых вложений.

ü Изучить содержание и заполнение первого раздела актива бухгалтерского баланса ВлВнеоборотные активыВ».

Данная работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Понятие, сущность, состав и классификация внеоборотных активов

1.1 Понятие, состав, классификация нематериальных активов

Организации осуществляют свои вложения в внеоборотные активы не только путем приобретения основных средств, строительства новых и реконструкции действующих объектов, но и путем приобретения, разработки и изготовления нематериальных активов.

Нематериальные активы - понятие сравнительно новое для Российской Федерации, которое до перехода к рыночной экономике даже не употреблялось, и, соответственно, отсутствовало среди объектов российского бухгалтерского учета.

Нематериальные активы представляют собой совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной формы, но необходимых предприятиям и организациям для эффективного осуществления хозяйственной деятельности. Они обладают стоимостью и способностью приносить организации экономические выгоды, то есть доход.

С 01.01.2008 года введено в действие Положение по бухгалтерскому учету ВлУчет нематериальных активовВ» (ПБУ 14/2007, Приказ Минфина РФ от 27 .12. 2007 г. N 153н), которое заменяет одноименное ПБУ 14/2000.

Первая причина замены ПБУ - с 1 января 2008 года отношения в области интеллектуальной собственности регулируются разделом VII ВлПрава на результаты интеллектуальной деятельности и средства индивидуализацииВ» части IV ГК РФ.

Вторая причина лежит в необходимости введения в российскую бухгалтерскую практику отдельных положений международного стандарта финансовой отчетности МiО (IAS) 38 ВлНематериальные активыВ» (Intangible Assets).

Затраты в нематериальные активы носят характер вложений во внеоборотные активы и должны окупаться в течение определенного времени ( не менее 12 месяцев) за счет дополнительной выручки, дополнительной прибыли, снижения себестоимости готовой продукции, выполненных работ, оказанных услуг или получения какой-либо выгоды. Это объясняется тем, что использование нематериальных активов должно положительно влиять на финансовые показатели производственной, коммерческой и иной деятельности организации.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При выполнении вышеизложенных условий, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

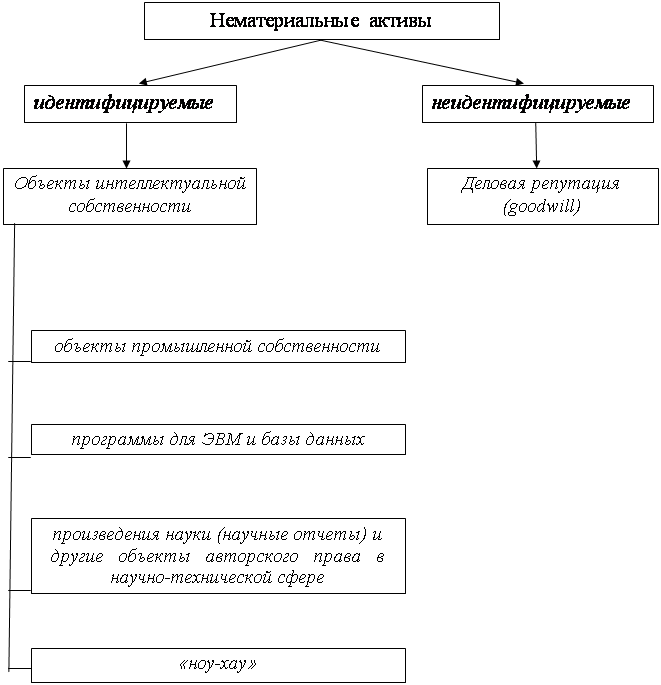

Нематериальные активы можно классифицировать на две группы (рис.1):

тАв идентифицируемые НМА, к числу которых относятся интеллектуальная собственность (ИС) и некоторые другие имущественные права, способные приносить доход в течение длительного периода ;

тАв неидентифицируемые НМА, иногда называемые активами типа гудвилл.

Рис.1 тАУ Виды нематериальных активов

В бухгалтерском понимании гудвилл (goodwill) представляет собой ценность фирмы, определяемую ее клиентурой, репутацией, то есть условную стоимость фирмы, ее цену.

Стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения).

В некотором смысле символ деловой репутации (гудвилл) - это товарный знак. Обычно под деловой репутацией понимают положительную оценку юридического лица другими участниками имущественного оборота. По мере добросовестного использования, рекламирования и т.д. стоимость этой связки (товарный знак плюс репутация) постоянно растет. Очень важно при этом, что речь идет не просто о товарном знаке, а именно о его связке с деловой репутацией.

Цена фирмы (превышение покупной стоимости организации над его балансовой стоимостью) должна быть учтена в балансе покупателя по счету 04 Вл нематериальные активыВ» и погашаться амортизационными отчислениями в течение 20 лет, если невозможно установить более точный срок погашения ее стоимости, но не более срока деятельности организации.

Рассмотрим пример: покупная цена фирмы установлена в сумме 9 000 000 рублей, а стоимость активов по балансу составляет:

тАв основные средства - 7 000 000 руб.

тАв сырье, материалы и др. аналогичные ценности - 600 000 руб.

тАв животные на выращивании и откорме - 500 000 руб.

тАв затраты в незавершенном производстве - 400 000 руб.

тАв ВСЕГО - 8 500 000 руб.

Отсюда, цена фирмы, то есть превышение покупной стоимости организации над ее балансовой стоимостью, составляет 500 000 руб. ( 9 000 000 тАУ 8 500 000 руб.).

Товарный знак тАУ обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц. Неким коммерческим эквивалентом репутации, в отличие от товарного знака, является брэнд.

Брэнд - различающее название и/или символ, предназначенный для идентификации товара или услуги, или одного продавца или группы продавцов, и для дифференциации этих товара или услуги от аналогичных товаров конкурентов. Таким образом, брэнд сообщает клиенту о происхождении продукта и защищает клиента и производителя от конкурентов, которые пытались бы поставлять продукты, кажущиеся идентичные.

Таким образом, нематериальные активы в бухгалтерском смысле - это, прежде всего, идентифицируемые нематериальные активы, а идентифицируемые нематериальные активы - это, прежде всего, объекты интеллектуальной собственности.

В статье 138 ГК РФ понятие интеллектуальная собственность используется для обозначения исключительных прав гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации. Конкретное содержание исключительных прав определяется специальными законами, к числу которых относятся патентный закон, закон об авторском праве и смежных правах, закон о товарных знаках и т.д.

Объекты интеллектуальной собственности - охраноспособные результаты интеллектуальной деятельности и средства индивидуализации в том числе:

тАв объекты промышленной собственности (изобретения, полезные модели, промышленные образцы), на которые выданы или могут быть выданы охранные документы в соответствии с Патентным законом РФ или соответствующими законами других стран;

тАв программы для ЭВМ и базы данных;

тАв произведения науки (научные отчеты) и другие объекты авторского права в научно-технической сфере;

тАв Влноу-хауВ» - результаты интеллектуальной деятельности, охраняемые в режиме коммерческой тайны в соответствии с нормами гражданского законодательства.

1.2 Классификация и инвентарный учет основных средств

В производственной, коммерческой, посреднической и иной деятельности организации принимают участие основные средства.

В соответствии с Положением по бухгалтерскому учету Вл Учет основных средствВ», а также Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина РФ от 31.10.2000 г. № 94н) можно дать следующее определение основных средств.

Основные средства тАУ часть имущества, которое используется в организации в качестве средств труда боле одного года независимо от его стоимости и способно приносить выгоды (доход).

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются вышеизложенные условия.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются вышеизложенные условия, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Рассмотрим состав инвентарных объектов в соответствии с классификацией основных средств.

К группе основных средств ВлЗданияВ» относятся архитектурно- строительные объекты, назначением которых является создание необходимых условий для труда, жилья, производства товарно-материальных ценностей, их реализации и хранения, а также для социально-культурного обслуживания граждан. Инвентарным объектом является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, то они считаются отдельными инвентарными объектами. В состав здания входят все коммуникации внутри здания, необходимые для эксплуатации ( система отопления внутри здания, внутренняя сеть водо-, газопровода и канализации со всеми устройствами, внутренняя сеть осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства общесанитарного назначения и пр.).

Установленное внутри здания оборудование производственного назначения (доильные установки, станки, прикрепленные к полу и др.) учитывается отдельно как машины и оборудование.

Таким образом, в группу основных средств ВлЗданияВ» включаются производственные строения (здания заводов, фабрик, мельниц, пекарен, мастерских, гаражей и т. д.), помещения торговли и общественного питания ( здания магазинов, киосков, торговых палаток, кафе, столовых и т.д.), помещения жилищно-коммунального хозяйства (жилые здания, зимние и летние дачи, полевые вагончики, общежития, бани, гостиницы и т.д.), помещения культуры, здравоохранения и просвещения (здания Дворцов и Домов культуры, клубов, больниц, поликлиник, детских дошкольных учреждений, школ, библиотек и т. д.).

К группе основных средств ВлСооруженияВ» относятся инженерно-строительные объекты, предназначенные для осуществления процессов производства и реализации, не связанных с изменением предмета труда. Инвентарным объектом считается каждое отдельное сооружение со всеми устройствами, составляющими с ним одно целое, предназначенное как для производственного , так и непроизводственного обслуживания.

Таким образом, в группу основных средств ВлСооруженияВ» включаются нефтяные скважины, плотины, мосты, автодороги, артезианские колодцы, фонтаны, памятники и т.д.

К группе основных средств ВлРабочие и силовые машины и оборудованиеВ» относятся:

тАв силовые машины и оборудование, то есть машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие разного рода энергию в механическую. К этой группе относятся тракторы, паровые турбины, двигатели внутреннего сгорания, передвижные электростанции, силовые трансформаторы, электрогенераторы и др.

тАв рабочие машины и оборудование, то есть машины. Аппараты и оборудование, предназначенные для механического, термического и химического воздействия на предмет труда в производственном и техническом процессе. К этой группе основных средств относятся почвообрабатывающие машины и орудия, посевные и посадочные машины, машины по кормоприготовлению, а также гаражное и ремонтное оборудование, станки, прессы, подъемно-транспортные машины и оборудование и пр.

Инвентарным объектом считается каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности. Приборы, электрооборудование и пр.

К группе основных средств ВлИзмерительные и регулирующие приборы и устройстваВ» относятся измерительные и регулирующие приборы и устройства, лабораторное оборудование.

Инвентарным объектом считается каждый отдельный прибор или устройство, включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование.

К группе основных средств ВлВычислительная техникаВ» относится совокупность средств вычислительной техники предназначенных для ускорения и автоматизации процессов, связанных с решением математических задач по заданному алгоритму. К этой группе средств относятся компьютеры, электронно-вычислительные, управляющие и аналоговые машины.

Инвентарным объектом считается каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций и не являющаяся составной частью какой-либо другой машины.

К группе основных средств Вл Транспортные средстваВ» относятся средства передвижения, предназначенные для перемещения людей и грузов. Транспортные средства можно подразделить на следующие подгруппы:

тАв Подвижной состав автомобильного транспорта, к которому относятся грузовые и легковые автомобили, санитарные автомашины, самосвалы, скотовозы, автоцистерны, автобусы и т.п.;

тАв Гужевой транспорт тАУ телеги, сани, повозки, арбы, двуколки и т.п.;

тАв Внутрихозяйственный транспорт тАУ тракторные прицепы, автокары, мотоциклы, велосипеды и т.п.;

тАв Подвижной состав воздушного, водного и железнодорожного транспорта тАУ самолеты, вертолеты, пароходы, буксиры, баржи, парусные суда, лодки, шлюпки, пассажирские и грузовые вагоны и т.п.

Инвентарным объектом по этой группе является каждый отдельный объект со всеми относящимися к нему приспособлениями и принадлежностями.

Инвентарными объектами по группе основных средств ВлИнструментВ» являются лишь такие предметы, которые не входят в состав того или иного инвентарного объекта (машины, станка, аппарата и т.п.).

Инвентарными объектами по группе основных средств Вл Производственный инвентарьВ» могут быть только предметы, которые не являются частью какого-либо другого инвентарного объекта и имеют самостоятельное значение.

Инвентарными объектами по группе основных средств ВлХозяйственный инвентарьВ» являются предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта.

Инвентарным объектом по группе основных средств ВлРабочий, продуктивный и племенной скотВ» является каждое взрослое животное.

Инвентарным объектом по группе основных средств Вл Многолетние насажденияВ» являются плодово-ягодные насаждения всех видов, площадь зеленых насаждений каждого парка, сада независимо от количества, возраста и породы насаждений.

К группе основных средств ВлЗемельные участки, объекты природопользованияВ» относятся земельные участки, водоемы, недра и другие природные ресурсы, находящиеся в собственности организации.

Инвентарным объектом является каждый отдельный участок (землеотвод) и (или) иной отдельный объект природопользования.

К группе основных средств ВлКапитальные вложенияВ» относятся:

тАв капитальные затраты, связанные с закладкой и выращиванием садов, виноградников, ягодников, лесополос, парковых и других лесонасаждений в сумме расходов, относящихся к принятым в эксплуатацию площадям независимо от окончания комплекса работ;

тАв капитальные затраты на коренное улучшение земель (без сооружений). Эти затраты не создают новых материальных средств, а лишь улучшают земельные угодья, делают их пригодными для сельскохозяйственного производства. Капитальные затраты по улучшению земель прямым путем увеличивают стоимость земельных участков.

Инвентарным объектом является каждый отдельный объект капитальных вложений, то есть капитальные вложения в каждый будущий или модернизируемый отдельный инвентарный объект основных средств.

К группе ВлПрочие основные средстваВ» относятся:

тАв оргтехника(множительно-копировальная техника, офисная АТС, пишущие машины, калькуляторы);

тАв оборудование систем связи;

тАв другие подобные виды основных средств, не включенные в другие классификационные группы.

Инвентарным объектом этой группы основных средств являются предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта.

По степени использования основные средства подразделяются на находящиеся:

тАв в эксплуатации, то есть действующие;

тАв на консервации, то есть недействующие;

тАв в запасе, то есть в целях обеспечения беспрерывного производственного ( или иного) процесса содержатся в резерве;

тАв в стадии достройки, дооборудования, реконструкции и частичной ликвидации.

По характеру и месту использования в основной деятельности (производственной, коммерческой и т.д.) основные средства подразделяются:

тАв на производственные (по виду основной деятельности) основные средства;

тАв непроизводственные основные средства.

Производственные основные средства тАУ это те, которые непосредственно участвуют в производственной деятельности организации.

Непроизводственные основные средства не принимают непосредственного участия в производственной деятельности организации, не переносят свою стоимость на вновь созданный продукт, но без них не может развиваться производство материальных благ.

По наличию прав и принадлежности организации основные средства подразделяются:

тАв на объекты основных средств, принадлежащие организации на праве собственности ( в том числе сданные в аренду), то есть собственные;

тАв объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

тАв объекты основных средств, полученные организацией в аренду, то есть арендованные;

Собственные основные средства тАУ это те, которые приобретены (изготовлены, построены) за счет собственных и привлеченных средств или же переданы учредителем организации в качестве своего взноса и зачислены в уставный капитал, или же безвозмездно поступили в виде дара и зачислены в добавочный капитал.

Арендованные основные средства тАУ это те, которые используются организацией на условиях аренды.

По характеру участия в основной деятельности организации и способу перенесения своей стоимости в затраты производства и расходы на продажу основные средства подразделяются:

тАв на активные основные средства;

тАв пассивные основные средства.

Активная часть основных средств представлена подвижным составом автомобильного, железнодорожного, морского, речного и воздушного транспорта, тракторами, сельскохозяйственными машинами, оборудованием и т.п.

Пассивная часть основных средств представлена зданиями, постройками, сооружениями и т.д., и их участие в производственной и иной основной деятельности не может быть измерена какими-либо натуральными показателями.

1.3 Вложения во внеоборотные активы (капитальные вложения)

Под инвестициями следует понимать вложения капитала с целью получения дохода, то есть увеличение экономических выгод в результате поступления активов ( денежных средств и иного имущества).

В связи с этим все вложения можно подразделить на три вида:

ü вложения во внеоборотные активы;

ü вложения в материальные ценности;

ü финансовые вложения.

Каждый из этих видов вложений способствует поступлению активов для развития деятельности. Так, например, вложения во внеоборотные активы увеличивают поступление основных средств и нематериальных активов; вложения в материальные ценности и финансовые вложения увеличивают поступление денежных средств и иного имущества.

Вложения во внеоборотные активы являются наиболее распространенными из всех видов вложений, они получили свое развитие еще в годы социализма, способствуя укреплению материально-технической базы основной деятельности предприятия.

Помимо основной деятельности, организации осуществляли капитальные вложения, которые в узком смысле слова означали процесс воспроизводства основных средств. Под капитальными вложениями понимали затраты, связанные со строительством и приобретением основных средств. В настоящее время понятие Влкапитальные вложенияВ» расширено, и в условиях рыночных отношений их следует понимать как инвестиции организации влюбые виды внеоборотных активов.

Следовательно, под вложениями во внеоборотные активы следует понимать затраты, связанные с увеличением и обновлением (реконструкция, модернизация) объектов основных средств, приобретением и изготовлением нематериальных и других внеоборотных активов.

Следует отметить, что внеоборотные активы участвуют в замедленном обороте, который длится годами, но не менее 12 месяцев.

Поэтому к вложениям во внеоборотные активы относятся:

ü строительство новых и реконструкция действующих производственных, культурно-бытовых, спортивных и иных зданий, построек и сооружений;

ü приобретение и изготовление основных средств, включая расходы по доставке (транспортировке);

ü изготовление основных средств и нематериальных активов;

ü затраты по закладке и выращиванию многолетних насаждений (садов, ягодников, виноградников, лесополос и т.д.);

ü затраты по формированию основного стада ( приобретение взрослого рабочего и продуктивного скота, перевод молодняка животных в основное стадо) и др.

Затраты на строительство могут осуществляться непосредственно организациями (застройщиками) или же специализированными строительными организациями, в связи с чем строительство по способу производства работ подразделяется на два вида: подрядный и хозяйственный.

При подрядном способе строительство и реконструкция осуществляются силами и средствами подрядных строительных организаций, фирм, компаний, и другими специализированными формированиями.

При хозяйственном способе строительство и реконструкция осуществляются силами и средствами организации (застройщика).

Вложения во внеоборотные активы, как и в основную деятельность, организации осуществляют за счет собственных источников, а в недостающих суммах затраты покрывают за счет кредитов банков и займов.

Между основной деятельностью и вложениями во внеоборотные активы существует тесная взаимосвязь. Вложения во внеоборотные активы способствуют расширению основного производства, совершенствованию технологии производства готовой продукции, снижению ее себестоимости, повышению производительности труда и, в конечном итоге, получению большей массы прибыли, которая, в свою очередь, в большей сумме может быть направлена на увеличение этих вложений.

1.4 Вложения в материальные ценности

Организации могут осуществлять вложения средств в материальные ценности с целью получения доходов.

Вложения в материальные ценности предусматривают:

- передачу основных средств и другого имущества в аренду;

- передачу основных средств и другого имущества в прокат.

В свою очередь, вложения в материальные ценности предусматривают получение доходов в виде арендной платы или платы за прокат.

Под арендой следует понимать наем одним лицом ( или организацией) у другого лица ( или организации) имущества тАУ земли, домов, предприятий и т.д. тАУ во временное пользование на определенный срок, за определенную плату, с правом или без права выкупа.

В странах с развитой рыночной экономикой по продолжительности арендных отношений различают три формы аренды:

- краткосрочная тАУ на срок до 1 года;

- среднесрочная тАУ на срок от 1 года до 3 лет;

- долгосрочная тАУ на срок свыше 3 лет.

В мировой учетной практике различают 2 вида аренды: операционная и финансовая(лизинг). В основе данного разделения лежат риски и выгоды от использования актива, которые переходят к арендатору или остаются у арендодателя.

Аренда является финансовой если она предусматривает передачу арендатору практически всех рисков и экономических выгод, в противном случае аренда рассматривается как операционная.

Финансовую аренду характеризуют следующие признаки:

- аренда предусматривает передачу права собственности на актив арендатору по окончании срока аренды.

- срок аренды составляет основную часть срока службы актива (больше 75 %);

- арендатор имеет возможность приобрести актив по привлекательной цене;

- стоимость арендуемого актива приблизительно равна общей сумме арендных платежей за весь период.

1.5 Финансовые вложения

В условиях рыночной экономики предметом Влкупли-продажиВ» могут быть не только основные средства, материальные оборотные средства, нематериальные активы, но и ценные бумаги, к которым относятся акции, облигации, казначейские обязательства и т.д.

Организации могут производить свои вложения, то есть осуществлять инвестиционную деятельность с целью получения предпринимательского дохода, дивиденда, вкладывая свои средства в ценные бумаги.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями.

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах