Попроцессная калькуляция себестоимости продукции

Министерство образования и науки Республики Казахстан

Карагандинский Государственный Технический Университет

Курсовая работа

По дисциплине: ВлУправленческий учетВ»

На тему: ВлПопроцессная калькуляция себестоимости продукцииВ»

Выполнила: ст-ка гр.УиА-05

Горожанина Н.В.

Проверил:

преподаватель

Абишева Т.Ю.

Караганда тАУ 2008

Содержание

Введение

1 Сущность, задачи, организация и сфера применения попроцессной калькуляции себестоимости

2 Варианты обобщения затрат при попроцессном (попередельном) методе учета затрат и калькулирования себестоимости: полуфабрикатный и бесполуфабрикатный

3 Методика определения себестоимости готовой продукции незавершенного производства методами ФИФО и средневзвешенной стоимости

4 Иллюстрация попроцессной калькуляции себестоимости продукции на материалах предприятия

Заключение

Список использованной литературы

Введение

Потребность в учете затрат и калькулировании себестоимости продукции возникла в период зарождения и расцвета мануфактурного производства. Первыми методами, используемыми для целей производственного учета, были попроцессная и позаказная калькуляции. Эти два типа систем распределения затрат находят широкое применение и в наши дни. Так, позаказный метод чаще всего применяется в машиностроении с индивидуальным производством сложного оборудования, машин, агрегатов, реакторов, а попроцессный метод тАУ в добывающих отраслях промышленности и энергетике.

Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции. Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции. В настоящее время в мировой бухгалтерской практике вопросам производственного и управленческого учетов, в том числе методикам планирования и учета затрат и калькулирования себестоимости продукции, придается большое значение. Этим характеризуется актуальность темы курсовой работы.

Попроцессная система учета затрат и калькулирования себестоимости продукции распространена в отечественной практике управленческого учета наиболее широко. Она применяется на всех предприятия, где продукцию получают путем переработки исходного сырья на отдельных стадиях технологического процесса, называемых переделами (процессами). Ее сущность заключается в том, что прямые затраты отражаются в текущем учете не по видам продукции, а по процессам.

Цель курсовой работы тАУ исследовать теоретические основы и действующую практику учета затрат и калькулирования себестоимости продукции с применением попроцессной системы.

Данная цель конкретизируется следующими задачами:

- изучить теоретические основы попроцессной калькуляции себестоимости;

- рассмотреть варианты обобщения затрат при попроцессном методе учета затрат и калькулирования себестоимости;

- исследовать методику определения себестоимости готовой продукции незавершенного производства методами ФИФО и средневзвешенной стоимости;

- провести анализ попроцессной калькуляции себестоимости продукции на материалах предприятия.

Объектом исследования являются практические материалы действующего предприятия ТОО ВлТаймаВ», основным видом деятельности, которого является производство прокатных изделий из медных сплавов.

Методологической основой для написания дипломной работы послужили нормативно-правовые акты Республики Казахстан, труды отечественных и зарубежных ученых, специализирующихся в области управленческого и производственного учета: С.А.Николаевой, М.А.Вахрушиной, К.Ш. Дюсембаева, М.В. Ткачей, А.Д. Шеремета, В.К.Радостовца и др.

1 Сущность, задачи, организация и сфера применения попроцессной калькуляции себестоимостипопроцессная калькуляция себестоимость затраты

В зависимости от особенностей организации и технологии производства применяются несколько методов учета затрат на производство и калькулирования себестоимости продукции.

Попроцессный метод учета затрат и калькулирования себестоимости (process cost accounting system) применяется фирмами, которые серийно производят массовую продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, связанных с продукцией, произведенной за определенный период времени.

Наиболее подходят для попроцессной калькуляции предприятия, имеющие следующие особенности:

1. Качество продукции однородно;

1. Отдельный заказ не оказывает влияния на производственный процесс в целом;

2. Выполнение заказов покупателя обеспечивается на основе запасов производителя;

3. Производство является серийным массовым и осуществляется поточным способом;

4. Применяется стандартизация технологических процессов и продукции производства;

5. Спрос на выпускаемую продукцию постоянен;

6. Контроль затрат по производственным подразделениям является более целесообразным, чем учет на основе требований покупателя или характеристик продукции;

7. Стандарты по качеству проверяются на уровне производственных подразделений;

8. Себестоимость единицы продукции определяется делением общей суммы производственных затрат, отнесенных на определенное подразделение за определенный промежуток времени, на количество единиц продукции, произведенных за этот же промежуток времени.

Таким образом, попроцессная система калькуляции применяется в таких отраслях, где производится однородная по исходному материалу и характеру обработки массовая продукция в условиях последовательных стадий обработки. Себестоимость продукции определяется суммой затрат по всем процессам.

Процессом считается комплекс технологических операций, завершаемый выходом полуфабриката или готовой продукции. Затраты на производство при попроцессной системе учитывают по отдельным фазам, стадиям, переходам, которые обобщенно называют процессами. В результате после каждого процесса вырабатывают полуфабрикат, а в конечном итоге - готовую продукцию. Перечень процессов устанавливают на основе данных о технологических процессах с учетом используемого оборудования, прерывности процессов производства, характера выпускаемых полуфабрикатов, продукции и других специфических условий. При этом учитывают возможности организации планирования и учета затрат по переделам, учета и оценки незавершенного производства, калькуляции себестоимости полуфабрикатов собственного производства и готовой продукции.

Прямые расходы (сырье, основные материалы, полуфабрикаты, заработная плата производственных рабочих и др.) обычно учитывают по процессам, а внутри каждого процесса (передела) тАУ по видам изготовляемой продукции (полуфабрикатов или готовых изделий) [19, с.653].

Косвенные расходы распределяются между процессами, а внутри каждого из них между видами вырабатываемой продукции на базе принятого коэффициента распределения.

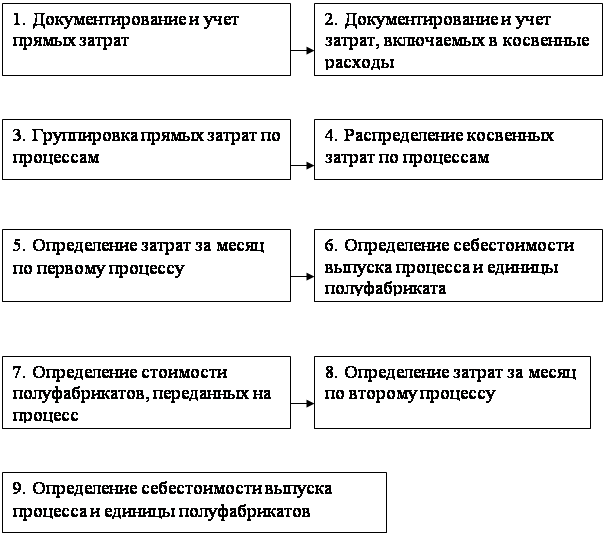

Последовательность выполняемых операций при попроцессной системе учета покажем на рисунке 1. Будем исходить из того, что на условном предприятии производство состоит из двух процессов, в последнем последний полуфабрикат превращается в готовую продукцию.

Рисунок 1 тАУ Последовательность выполняемых операций при попроцессной системе учета затрат

Рисунок 1 тАУ Последовательность выполняемых операций при попроцессной системе учета затрат

Как видно из рисунка 1, учет затрат при попроцессной системе ведут по каждому обособленному процессу.

Попередельный метод является единственным методом калькулирования, при котором принципиально невозможен (или возможен только частично) аналитический учет затрат на производство по объектам калькулирования. Калькуляционный учет затрат организуют по технологическим переделам, а там, где это целесообразно и необходимо, - также по отдельным агрегатам или процессам внутри агрегатов. Объективные условия производства часто таковы, что непрерывные технологические процессы идут в закрытых агрегатах и установках. Производственное потребление ресурсов осуществляется через эти установки, создавая четкие границы размежевания прямых затрат. Следует иметь в виду несовпадения между технологическими переделами и структурными подразделениями (цехами) предприятия, вносящие дополнительные трудности в калькуляционный аналитический учет. Вместе с тем, там где это возможно, организуют аналитический учет затрат на производство и по объектам калькулирования. Таким образом, аналитический калькуляционный учет имеет многоступенчатую структуру: затраты производства группируют по технологическим переделам тАУ агрегатам или группам агрегатов тАУ калькуляционным объектам.

На производстве, где используется система попроцессной калькуляции затрат, изделия переходят от одного процесса к другому, пока изделие не будет полностью изготовлено. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и доставляет изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства в последнем подразделении изделие отправляется на склад готовой продукции. Процесс накопления затрат идет параллельно процессу производства. Устанавливаются контрольные счета для каждого процесса и для каждого процесса определяются прямые и накладные расходы [5, с. 209].

Учет материальных затрат организуется таким образом, чтобы обеспечить контроль за использованием материалов в производство, для этого часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака, отходов.

Аналитический учет затрат на производство при попроцессной системе ведут в карточках учета затрат на производство или ведомостях, открываемых на каждый процесс.

Себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

Калькулирование фактической себестоимости продукции осуществляется на основе данных учета о затратах на производство и выпуске продукции в сопоставлении с соответствующими плановыми показателями. В процессе калькулирования себестоимости соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

В металлургии, лесопильной и других отраслях промышленности, где из одного исходного сырья в одном производственном процессе получают продукцию разных сортов или марок, для определения ее себестоимости применяют коэффициенты. Например, при распиловке леса из одного исходного сырья получают доски обрезные, доски необрезные разных сортов, деловой и дровяной горбыль. В таких случаях первый сорт одного определенного наименования принимают за единицу, а остальные сорта имеют коэффициенты больше или меньше единицы, обычно, исходя из отпускной цены данного сорта к цене того сорта, который принят за единицу.

В нефтеперерабатывающей промышленности применяется система коэффициентов, основанная на техническом расчете выхода продукции из единицы сырья. Если из одного вида сырья вырабатываются различные нефтепродукты, себестоимость сырья распределяется между отдельными видами нефтепродуктов по коэффициентам, а затраты на обработку распределяются пропорционально весу каждого вида продукции.

Основной недостаток попроцессной системы учета затрат состоит в том, что фактическую себестоимость продукции определяют по окончании отчетного периода, а это лишает возможности руководство предприятия (цеха) следить в течение отчетного периода за соответствием фактических затрат на производство установленным по плану (нормам) [15, с.242].

Работа по определению себестоимости продукции сводится к следующим этапам:

- текущий учет производственных затрат на калькуляционных и собирательно-распределительных счетах в течение месяца;

- закрытие по истечении месяца собирательно-распределительных четов путем распределения учтенных на них расходов между отдельными видами продукции (работ, услуг) по калькуляционным счетам производства. На этом этапе выполняется калькуляционная работа по определению стоимости продукции (работ, услуг) вспомогательных производств, которая потребляется в основном производстве;

- распределение затрат, учтенных на калькуляционных счетах производства между готовой продукцией и незавершенным производством, а также между отдельными видами продукции и исчисление себестоимости единицы продукции. На основе данных калькуляционных счетов составляется ведомость сводного учета затрат на производство на месяц, которая используется для калькулирования себестоимости единицы продукции;

- сводный учет затрат на производство представляет собой обобщение расходов за месяц по местам возникновения затрат (цехам, переделам) и видам продукции (заказам, изделиям) и калькуляционным статьям расходов с отражением изменения остатков незавершенного производства и выявлением фактической себестоимости выпуска готовой продукции.

Таким образом, попроцессную (попередельную) калькуляцию затрат на производство могут также использовать предприятия, изготавливающие различные изделия при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

2 Варианты обобщения затрат при попроцессном (попередельном) методе учета затрат и калькулирования себестоимости: полуфабрикатный и бесполуфабрикатныйПрименяется два варианта попередельного метода учета затрат и калькуляции себестоимости продукции: полуфабрикатный и бесполуфабрикатный. Если полуфабрикаты не реализуются на сторону, то допускается включение накладных расходов только в себестоимость последнего передела. Если же полуфабрикаты используются как самостоятельная продукция, накладные расходы необходимо включать в затраты каждого передала.

Записи на счетах бухгалтерского учета могут быть общими (бесполуфабрикатный вариант) или через счет 8210 "Полуфабрикаты собственного производства" (полуфабрикатный вариант).

Во втором случае полуфабрикаты каждого передела, кроме последнего, сдаются цехами на склад и отпускаются следующему переделу со склада. Первый способ полуфабрикатного варианта не предусматривает применение счета 8210. Затраты одного передела передаются следующему по дебету счета основного производства одного цеха и кредиту счета основного производства другого цеха в аналитических показателях.

В некоторых организациях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта будет составлять сумму затрат всех переделов (стоимость продукции в промежуточных переделах не калькулируется).

Контроль за движением полуфабрикатов внутри цехов (переделов) и между ними осуществляет бухгалтерия оперативно и в натуральном выражении, без записей по счетам. Такой вариант попередельного метода учета затрат и калькулирования себестоимости продукции называется бесполуфабрикатным.

Например, организация имеет три передела. Запланировано и фактически изготовлено 200 изделий. Согласно установленным нормам, первому цеху отпущено сырья и материалов на 150 000 тенге, а затраты на обработку сырья составили 80 000 тенге, вторым переделом израсходовано на обработку 70 000 тенге, третьим тАФ 100 000 тенге. Себестоимость по переделам составляет:

1 передел тАФ 230 000 тенге = 1150 тенге; 200 ед.

2 передел тАФ 70 000 тенге = 350 тенге; 200 ед.

3 передел тАФ 100 000 тенге = 500 тенге; 200 ед.

Итого 2000 тенге.

Фактическая себестоимость единицы продукции равна 2000 тенге.

(400 000 тенге/ 200 ед.).

Используется и полуфабрикатный вариант попередельного метода учета производства и калькулирования себестоимости продукции. Расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. В организациях, применяющих полуфабрикатный вариант учета, себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т.е. одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз, которые подлежат исключению при суммировании затрат по организации в целом.

Рассмотрим пример организации учета затрат и калькулирования себестоимости продукции при полуфабрикатном варианте попроцессного метода.

Текстильное предприятие осуществляет производство в следующих четырех основных процессах: подготовка сырья; прядение; ткачество; отделка.

Стоимость исходного сырья (шерсть, синтетические волокна), отпущенного в производство составляет 1200 тыс.тенге. Затраты на обработку (вспомогательные материалы, заработная плата и отчисления от оплаты труда) в каждом из процессов составляют: при подготовке сырья - 500 тыс.тенге; при прядении - 700 тыс.тенге; в ткацком - 1000 тыс.тенге; в отделочном - 400 тыс.тенге.

Накладные расходы в целом за отчетные периоды составляют 1400 тыс.тенге. Предприятие работает по полуфабрикатному варианту учета затрат и калькулирования себестоимости продукции.

Если полуфабрикаты по процессам не являются готовой продукцией и не реализуются на сторону, то допускается включение накладных расходов в себестоимость последнего процесса, без распределения по начальным процессам. Если же полуфабрикаты используются как самостоятельная продукция (например, предприятие помимо ткани реализует пряжу, полученную после второго процесса), накладные расходы необходимо включать в затраты каждого процесса следующим образом: (рисунок 2).

Рисунок 2 тАУ Схема учета затрат по полуфабрикатному варианту учета затрат и калькулирования себестоимости продукции

В условиях полуфабрикатного варианта сводного учета затрат внутренние обороты по производственным счетам при калькулировании себестоимости конечного продукта исключаются из общей суммы затрат всех переделов. В нашем примере, затраты всех переделов составляют 12700000 тенге (1700000 + 2400000 + 3400000 + 5200000); внутренние обороты 7500000 тенге (1700000 + 2400000 + 3400000); себестоимость конечной продукции 5200000 тенге (12700000-7500000).

Таким образом, при полуфабрикатном варианте отчетные калькуляции составляют по каждому переделу (фазе, стадии, агрегату), включая накладные расходы; при бесполуфабрикатном тАУ калькулируют только себестоимость готовой продукции, которая образуется из материальных, трудовых и других затрат на первом переделе и затрат на обработку, возникающих в последующих переделах.

Организации, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатами вариант учета затрат, остальные тАФ бесполуфабрикатный.

3 Методика определения себестоимости готовой продукции незавершенного производства методами ФИФО и средневзвешенной стоимостиПри попроцессном методе калькулирования себестоимости предполагается, что прямые материальные затраты (materials costs) осуществляются в момент запуска изделия в производство, а прямые трудовые затраты и общепроизводственные расходы, которые объединяются в общую группу, называемую затратами на обработку или добавленными затратами (conversion costs), распределяются равномерно в течение всего производственного цикла. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам. Затраты при данном методе собираются по отдельным подразделениям за отчетный период, а не за время, необходимое для выполнения заказа. Для каждого подразделения открывается отдельный счет ВлНезавершенное производствоВ».

При этом все затраты, накопленные на синтетическом счете ВлНезавершенное производствоВ» и аналитических счетах, открытых к нему, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Поскольку существуют запасы незавершенного производства на начало и конец периода, калькуляция себестоимости единицы изделия требует некоторых дополнительных вычислений. Очевидно, что полуфабрикаты имеют более низкую себестоимость, чем готовая продукция. Следовательно, поскольку существуют запасы незавершенного производства на начало и конец периода, себестоимость единицы продукции не может быть вычислена делением общей себестоимости на число единиц в процессе изготовления.

Например, если 8000 единиц условной продукции полностью обработаны за период и еще 2000 единиц доведены до состояния полуфабриката, нельзя складывать величины при вычислении себестоимости единицы продукции,

Необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий (так называемый Влэквивалентный выпускВ»).

Для этого следует установить процент завершенности производимых работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода. Если 2000 единиц продукции готовы на 50 %, то это можно выразить в виде эквивалентного выпуска 1000 готовых единиц. Затем это число будет прибавлено к числу готовых единиц (8000 шт.) для получения общего эквивалентного выпуска, составляющего 9000 единиц.

При определении объема незавершенного производства необходимо сделать допущение относительно распределения его начального запаса на текущий учетный период для калькуляции себестоимости единицы продукции за этот период. Существуют два альтернативных метода:

- метод средневзвешенной;

- метод FIFО.

Метод FIFО (ФИФО) - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел тАУ первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок. [19, с.176]

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в запасах на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, т. к. сумма запасов на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов тАУ это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

ВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа Ва(1)

ВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа Ва(1)

Где  - стоимость остатков материалов на начало отчетного периода;

- стоимость остатков материалов на начало отчетного периода;

Ко.м тАУ количество остатков материалов на начало отчетного периода;

- стоимость приобретенных материалов;

- стоимость приобретенных материалов;

Кприоб - количество приобретенных материалов.

Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы запасов. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы запасов.

Например, предприятие производит продукцию. Материалы вводятся в начале процесса, а добавленные затраты (оплата труда производственных рабочих плюс накладные расходы) распределяются равномерно в ходе передела. Незавершенное производство на начало месяца составило 6 000 единиц, завершенных на 100% по материалам и на 60% по добавленным затратам. Информация о затратах на первом переделе представлена в таблице 1.

Таблица 1 тАУ Информация о затратах 1-го передела

| Показатели | Физические единицы | Стоимость, д.е. | Всего, д.е. |

| Материалы | Стоимость обработки (добавл.затраты) |

| Незавершенное производство на начало передела | 6000 | 24000 | 15300 | 39300 |

| Запущено в обработку | 16000 | | | |

| Завершено обработкой | 18000 | | | |

| Незавершенное производство на конец передела | 4000 | | | |

| Затраты за месяц | | 64000 | 75000 | 139000 |

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Автоматизация бухгалтерского учета на малых предприятиях

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах