Стан, методи i шляхи удосконалення облiку працi та ii оплати

Мiнiстерство працi та соцiальноi полiтики Украiни

КамтАЩянець-Подiльський планово-економiчний технiкум-iнтернат

КУРСОВА РОБОТА

з предмета ВлБухгалтерський облiкВ»

на тему: Стан, методи та шляхи удосконалення облiку працi та ii оплати

Виконав: студент 4 групи РЖРЖРЖ курсу

спецiальностi 5.050111 ВлБухгалтерський облiкВ»

Галак Костянтин РЖллiч

м. КамтАЩянець-Подiльський

2008 рiк

Змiст

Вступ

1. Теоретичнi аспекти облiку оплати працi

2. Нормативно правове регулювання облiку працi та ii оплати в Украiнi

3. Стан та методи облiку оплати працi на пiдприiмствi

3.1 Технiко-економiчна та фiнансова характеристика пiдприiмства

3.2 Форми i системи оплати працi, що використовуються на пiдприiмствi

3.3 Первинний облiк працi та ii оплати

3.4 Порядок нарахування заробiтноi плати працiвникам пiдприiмства

3.5 Порядок нарахування допомоги по тимчасовiй непрацездатностi

3.6 Порядок розрахункiв щорiчних i додаткових вiдпусток

3.7 Утримання iз заробiтноi плати

3.8 Синтетичний та аналiтичний облiк розрахункiв по оплатi працi та контроль за використанням фонду оплати працi

4. Вдосконалення облiку працi та ii оплати на пiдприiмствi

Висновки та пропозицii

Список використаних джерел

Вступ

Бухгалтерський облiк називають мовою бiзнесу. Якщо бiзнес здiйснюiться у рамках окремо взятого пiдприiмства, то данi бухгалтерського облiку використовують для потреб внутрiшнього менеджменту в процесi прийняття управлiнських рiшень.

Для прийняття управлiнських рiшень, навiть на рiвнi пiдприiмства, повиннi використовуватись данi, якi вiдповiдають певним правилам, вимогам i нормам, що i зрозумiлими та прийнятними для користувача. Зокрема, щоб порiвняти фiнансовi результати, досягнутi у попередньому та звiтному перiодах, необхiдно використовувати показники, якi визначенi за iдиною методологiiю з використанням однакових критерiiв i правил.

З цiiю метою пiдприiмство повинно розробити свою облiкову полiтику, що пiдпорядкована потребам внутрiшнього менеджменту. Але при прийняттi ефективних управлiнських рiшень менеджери не обмежуються суто внутрiшньою фiнансовою iнформацiiю, а порiвнюють ii з вiдповiдними показниками подiбних пiдприiмств: пiдприiмств конкурентiв чи партнерiв по бiзнесу. Тому закономiрно виникаi потреба в стандартизацii вимог до фiнансовоi iнформацii у рамках галузi, системи економiки краiни.

Економiчнi реформи в краiнi призвели до необхiдностi реформування бухгалтерського облiку на засадах мiжнародноi гармонiзацii i стандартизацii.

З цiiю метою була прийнята Постанова Кабiнету Мiнiстрiв Украiни вiд 28.05.98 № 1706, яка затвердила Програму реформування системи бухгалтерського облiку iз застосуванням мiжнародних стандартiв бухгалтерського облiку.

19 липня 1999 р. був затверджений Закон Украiни тАЬПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiтАЭ № 1707 РЖРЖРЖ, в який були внесенi змiни вiд 08.06.2000 № 1807_РЖРЖРЖ; та вiд 22.06.2000 № 1829 РЖРЖРЖ. Цей закон визначаi правовi принципи регулювання, органiзацii, ведення бухгалтерського облiку та складання фiнансовоi звiтностi.

Украiна офiцiйно оголосила формування соцiально орiiнтованоi ринковоi економiки як стратегiчного курсу своii державноi економiчноi i правовоi полiтики. Сьогоднi завдання полягаi в тому щоб, зробити своiчасний вибiр оптимального варiанта того чи iншого тактичного руху, виходячи з ситуацii, яка реально складаiться в краiнi. РЖ, як уявляiться такими головними прiоритетами економiчноi полiтики украiнського уряду мають ставати вiдбудова державноi керованостi економiки, стимулювання виробництва на пiдвищення ефективностi працi, створення сприятливих умов пiдприiмницькоi й в цiлому трудовоi активностi.

Будь-якому керiвнику необхiдно навчитись самостiйно приймати управлiнськi рiшення, щодо подальших шляхiв розвитку пiдприiмств, а приймати вiрнi рiшення вiн зможе коли на пiдприiмствi буде правильне i швидке подання iнформацii. В цьому допомагаi бухгалтерський облiк.

Пiдкреслюючи значення бухгалтерського облiку в управлiннi господарською дiяльнiстю, нiмецький вчений-економiст РЖ.Ф. Шерр ще наприкiнцi ХРЖХ столiття писав, що ВлБухгалтерський облiк тАУ це непогрiшний суддя минулого, необхiдний керiвник сучасного i надiйний консультант майбутнього кожного пiдприiмстваВ». Бухгалтерiя тАУ це мистецтво. Професiя бухгалтера потребуi таланту, терпiння та умiння. Особливiстю i те, що за цифрами можна бачити складний свiт економiки у ii взаiмозвтАЩязку та гармонii. Облiк працi та ii оплати посiдаi одне з вагомих мiсць в бухгалтерському облiку на пiдприiмствi, тому i дуже важливим вивчання питань повтАЩязаних з цiiю темою. Важко переоцiнити роботу бухгалтера, повтАЩязаноi з облiком витрат на оплату працi. Вона, як правило, найбiльш складна та трудомiстка. Помилка у нарахуваннi заробiтноi плати автоматично призводить до цiлоi серii помилок i порушень, якi i найважчими за своiми наслiдками. Результати дiяльностi пiдприiмства залежать в значнiй мiрi i вiд мотивацii персоналу, яка полягаi у здiйсненнi об'iктивноi кiлькiсноi та якiсноi оцiнки трудовоi активностi працiвника i визначеннi вiдповiдноi винагороди. Матерiальне стимулювання працi задовольняi, насамперед, первиннi (фiзiологiчнi) потреби працiвникiв в iжi, одягу, житлi, навчаннi, а також матерiалiзованi психологiчнi: престижне авто, дорогий курорт, концерти вiдомих артистiв тощо. Матерiальне стимулювання маi своi вiдображення у розмiрi та складових заробiтноi плати. Бухгалтерський облiк на пiдприiмствi повинен забезпечувати : точний розрахунок заробiтноi плати кожного робiтника, правильний пiдрахунок утримань iз заробiтноi плати; контроль за дисциплiною працi, витратами фонду заробiтноi плати; правильне нарахування i розподiл по напрямках витрат вiдрахувань на соцiальне страхування i вiдрахувань у Пенсiйний фонд Украiни. Облiк працi та ii оплати повинен бути органiзований таким чином, щоб сприяти пiдвищенню продуктивностi працi на пiдприiмствi. Заробiтна плата також займаi одне з головних мiсць у системi бухгалтерського облiку як елемент собiвартостi продукцii (робiт, послуг). Розмiр заробiтноi плати залежить вiд складностi й умов виконуваноi роботи, професiйно-дiлових якостей працiвника, результатiв його працi й господарськоi дiяльностi пiдприiмства i (вiдповiдно до статтi 94 КЗпП) максимальним розмiром не обмежуiться.

Метою курсовоi роботи i вивчення стану облiку працi та ii оплати на приватних пiдприiмствах, знаходження шляхiв удосконалення облiку заробiтноi плати. ОбтАЩiктом дослiдження даноi роботи i Товариство з обмеженою вiдповiдальнiстю ВлУкраiнський кристалВ».

Джерелами iнформацii слугували:

1. Нормативно-правовi акти, що стосуються заробiтноi плати.

2. Пiдручники вiдомих украiнських професорiв, вчених.

3. Журнали та преса бухгалтерських видань.

4. Данi синтетичного, аналiтичного та первинного облiку обтАЩiкта дослiдження.

5. Фiнансова звiтнiсть пiдприiмства, що дослiджуiться.

При написаннi цiii роботи та дослiдженнi пiдприiмства використовувались такi методи:

- Розрахунковий метод;

- Метод економiчного аналiзу;

- Логiчного мислення.

облiк бухгалтерський праця заробiтний

1. ТЕОРЕТИЧНРЖ АСПЕКТИ ОБЛРЖКУ ОПЛАТИ ПРАЦРЖ

Економiчний змiст заробiтноi плати та завдання ii облiку

В ст. 1 Закону Украiни ВлПро оплату працiВ» зазначено наступне визначення заробiтноi плати: ВлЗаробiтна плататАФ це винагорода, обчислена, як правило, у грошовому виразi, яку вiдповiдно до трудового договору власник або уповноважений ним орган виплачуi працiвниковi за виконану роботу.В»

Заробiтна плата i одним з елементiв витрат, i маi свою структуру, яку можна побачити на схемi 1.1.

Схема 1.1. Структура заробiтноi плати

Згiдно iз Законом Украiни ВлПро оплату працiВ»встановлено наступнi визначення:

Основна заробiтна плата тАФ це винагорода за виконану роботу вiдповiдно до встановлених норм працi. Вона встановлюiться у виглядi тарифних ставок (окладiв) i вiдрядних розцiнок для робiтникiв i посадових окладiв для службовцiв.

Додаткова заробiтна плата тАФ це винагорода за роботу понад встановленi норми, за трудовi успiхи, винахiдливiсть i за особливi умови працi.

Вона включаi доплати, надбавки, гарантiйнi i компенсацiйнi виплати, передбаченi чинним законодавством; премii, пов'язанi з виконанням виробничих завдань i функцiй.

РЖншi заохочувальнi та компенсацiйнi виплати. До них належать виплати у формi винагород за пiдсумками роботи за рiк, премii за спецiальними системами i положеннями, компенсацiйнi та iншi грошовi та матерiальнi виплати, не передбаченi актами чинного законодавства або якi здiйснюються понад встановленi вказаними актами норми.

Сутнiсть заробiтноi плати виявляiться у функцiях. Видiляють наступнi функцii заробiтноi плати:

1. Вiдтворювальна функцiя. Ця функцiя полягаi у забезпеченi працiвни-кiв та членiв iхнiх сiмей необхiдними життiвими благами для вiдновлення робочоi сили, для вiдтворення поколiнь;

2. Стимулююча.Ця функцiя заробiтноi плати передбачаi встановлення залежностi ii розмiру вiд кiлькостi й якостi працi конкретного працiвника, його трудового внеску в результати роботи пiдприiмства;

3. Регулююча, або ресурсно-розмiщувальна функцiя заробiтноi плати. Вона оптимiзуi розмiщення робочоi сили за регiонами, галузями народного господарства та пiдприiмствами з урахуванням ринковоi контАЩюнктури;

4. Соцiальна функцiя заробiтноi плати. Значення цiii функцii полягаi у забезпеченнi соцiальноi справедливостi при розподiлi доходу мiж найманими працiвниками i власниками засобiв виробництва, а також при розподiлi доходу мiж найманими працiвниками у вiдповiдностi з результатами iхнього трудового внеску;

5. Функцiя формування платоспроможного попиту населення. Призначенням цiii функцii i узгодження форм виявлення потреб, забезпечених грошовими коштами покупцiв, з одного боку, i виробництва споживчих товарiв з iншого.

Розмiр заробiтноi плати залежить вiд складностi та умов виконуваноi роботи, професiйно-дiлових якостей працiвника, результатiв його працi та господарськоi дiяльностi пiдприiмства.

У сучасних умовах розмiр заробiтноi плати залежить в основному вiд фiнансових можливостей пiдприiмства й принципу матерiального заохочення кожного працiвника. Державою встановленi мiнiмальнi гарантii на оплату працi. Вiдповiдно до статтi 95 КЗпП i ст. З Закону Украiни ВлПро оплату працiВ» мiнiмальна заробiтна плата i обов'язковою соцiальною гарантiiю на всiй територii Украiни для пiдприiмств усiх форм власностi й господарювання.

Мiнiмальна заробiтна плата на мiсяць установлена: з 01.01.08 р.тАФ 515 грн.; 01.04.08 р. тАФ 525 грн.; з 01.10.08 р. плануiться у розмiрi 545 грн., а з 1.12.08 р. тАУ 605 грн.

До мiнiмальноi зарплати не включаються доплати за роботу:

тАФу понаднормовий час;

тАФу важких, шкiдливих i особливо шкiдливих умовах працi;

тАФ на роботах з особливими природними географiчними й геологiчними умовами й умовами пiдвищеного ризику для здоров'я;

тАФпремii до ювiлейних дат, за рацiоналiзаторськi пропозицii;

тАФматерiальна допомога.

Джерелом засобiв оплати працi i засоби пiдприiмства, отриманi вiд господарськоi дiяльностi.

Грошова форма оплати працi i основною на територii Украiни. Колективним договором як виняток може бути передбачено часткову виплату заробiтноi плати натурою.

Пiдприiмство самостiйно (колективним договором) установлюi форми й системи оплати працi, норми працi, розцiнки, тарифнi сiтки, ставки, схеми посадових окладiв, умови призначення й розмiр надбавок, доплат, премiй, винагород i iнших заохочень. Але при цьому воно повинно враховувати норми й гарантii, передбаченi чинним законодавством, генеральними й галузевими (регiональними) угодами.

РЖснують такi форми та системи оплати працi, якi використовуються в певних видах пiдприiмств та в певних видах робiт.

Погодинна оплата працi тАУ передбачаi проведення нарахування заробiтноi плати працiвникам виходячи з погодинноi тарифноi ставки, яка встановлюiться за домовленiстю сторiн або в колективному договорi, i фактичноi кiлькостi вiдпрацьованих ними годин за розрахунковий перiод. ВаВаВаВаВаВаВа Погодинна оплата працi вiдповiдаi iнтересам певних верств населення, саме молодь, яка сумiщаi роботу з навчанням, iнвалiди, немолодi працiвники, якi мають обмежену працездатнiсть i зацiкавленi в роботi на умовах неповного робочого часу.

При погодинно-премiальнiй оплатi додатково вводиться премiювання за якiсне та своiчасне виконання завдань. ОбовтАЩязковою умовою премiювання i виконання мiсячного плану та обслуговування робiтниками-почасовиками робочих мiсць, а також вiдсутнiсть браку та простоювання машин та обладнання.

Премii робочим-почасовикам нараховуються по мiсячним результатах роботи пропорцiйно вiдпрацьованого часу. РЗх межовий розмiр не повинен перевищувати 70% заробiтку по тарифних ставках.

Вiдрядна оплата працi тАУ заробiток залежить вiд обсягiв виконаноi роботи, потребуi якостi. Вiдрядна оплата працi маi два рiзновиди : пряма вiдрядна та вiдрядно-премiальна. Рiзновидом вiдрядноi форми оплати працi i вiдрядно-прогресивна та акордна форми.

При прямiй вiдряднiй заробiток визначаiться множенням обсягу якiсно виконаних робiт на вiдрядну розцiнку.

Непряма вiдрядна система оплати працi тАУ застосовуiться для оплати працi допомiжних робiтникiв (пiдсобникiв). Заробiтна плата пiдсобникiв залежить вiд результатiв роботи основних робiтникiв, яких вони обслуговують.

При вiдрядно-прогресивнiй оплатi працi обтАЩiм робiт, який виконаний зверх норми, сплачуiться по збiльшених розцiнках.

При вiдрядно-премiальнiй - виплачуються премii по вiдрядних розцiнках зверх заробiтку за досягнення результатiв роботи.

Вiдрядна заробiтна плата може бути iндивiдуальною та груповою (бригадною).

Колективно-вiдрядна система оплати працi (бригадна) тАУ це коли ту чи iншу роботу, виробництво продукцii чи надання послуг, за якими визначено вiдряднi розцiнки, норми часу та виробiтку, здiйснюi колектив (бригада). Заробiток кожного працiвника такого колективу (бригади) залежить вiд результатiв роботи всього колективу (бригади) та його особистого внеску в результат такоi роботи. Розподiл заробiтку колективу (бригади) мiж його членами здiйснюiться, як правило, пропорцiйно вiдпрацьованому часу, квалiфiкацii працiвникiв, коефiцiiнту трудовоi участi та, можливо iншим показником.

Акордна оплата працi тАУ одна з форм заробiтноi плати, яка i рiзновиднiстю вiдрядноi заробiтноi плати. Акордна заробiтна плата нараховуiться на весь встановлений (узгоджений) обсяг робiт. РЖснуi також акордно-премiальна оплата працi, при якiй виплачуються премii за досягненнi показники в роботi.

Зараз дуже широко розповсюджуiться оплата працi по контракту, яка заключаiться у домовленостi сторiн та повтАЩязуiться з виконанням умов контракту.

У випадках найма працiвника по контракту власник або уповноважений ним орган може встановлювати за згодою робiтника також умови оплати працi, якi визначенi у колективному договорi або у iндивiдуальному договорi.

Кодексом Законiв про працю Украiни передбачено, що робота у святковий i неробочий день (частина четверта ст.73 КЗпП) оплачуiться в подвiйному розмiрi:

1) вiдрядникам за подвiйним вiдрядними розцiнками;

2) працiвникам, праця яких оплачуiться за погодинними ставками тАУ в розмiрi подвiйноi погодинноi або денноi ставки;

3) працiвникам, якi отримують мiсячний оклад, - у розмiрi одинарноi погодинноi або денноi ставки понад оклад, якщо робота здiйснювалася в межах мiсячноi норми робочого часу, i в розмiрi подвiйноi погодинноi або денноi ставки понад оклад, якщо робота здiйснювалася понад мiсячну норму.

Оплата у вказаному розмiрi здiйснюiться за години, фактично вiдпрацьованi у святковий i неробочий день .

За бажанням працiвника, який працював у святковий i неробочий день, йому може бути надано iнший день вiдпочинку.

Робота в нiчний час оплачуiться у пiдвищеному розмiрi, що встановлюiться генеральною, галузевими угодами та колективним договором, але не нижче нiж 20 вiдсоткiв вiд тарифноi ставки (окладу) за кожну годину роботи в нiчний час.

Розподiл заробiтноi плати на системи, форми та види оплати та види заробiтноi плати маi важливе значення для бухгалтерii, оскiльки в залежностi вiд цього визначаiться синтетичний облiк, на який вiдносяться витрати по нарахуванню заробiтноi плати.

Завданнями облiку працi та ii оплати i:

тАв точне i своiчасне документальне оформлення даних про обсяг виконаних робiт, одержаноi продукцii i нарахованоi оплати працi вiдповiдно до кiлькостi та якостi затраченоi працi;

тАв правильне нарахування оплати працi кожному працiвниковi вiдповiдно до дiючих положень;

тАв дотримання порядку розподiлу оплати працi по об'iктах бухгалтерського облiку;

тАв повний i своiчасний розрахунок з працiвниками по оплатi працi;

тАв своiчасне складання та подання бухгалтерськоi i статистичноi звiтностi по оплатi працi.

Забезпечуючи виконання зазначених завдань, бухгалтерський облiк оплати працi маi великий вплив на трудову дисциплiну. Правильний облiк мобiлiзуi працiвникiв на виконання робiт i пошук резервiв пiдвищення ефективностi виробництва.

2.НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛРЖКУ ПРАЦРЖ ТА РЗРЗ ОПЛАТИ В УКРАРЗНРЖ

Конституцiя Украiни тАУ це основний установчий юридичний акт держави. Преамбула Конституцii Украiни визначаi ii як Основний Закон нашоi краiни.

Ст. 8основного Закону говорить, що "Конституцiя Украiни маi найвищу юридичну силу".Закони та iншi нормативно-правовi акти приймаються на основi Конституцii Украiни i повиннi вiдповiдати iй.

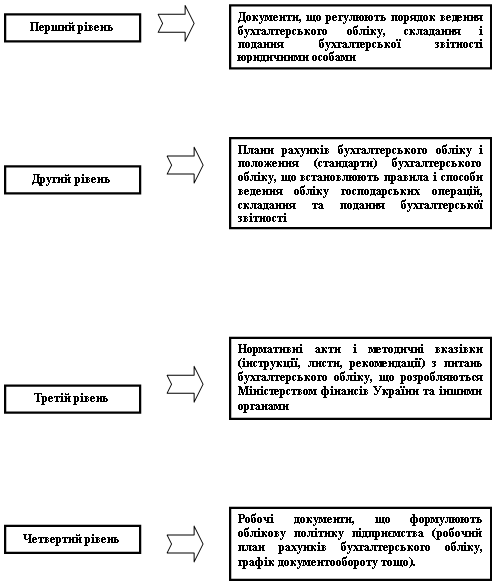

Система нормативного регулювання бухгалтерського облiку в Украiнi представлена чотирма рiвнями, кожен з яких охоплюi певнi документи.

Ця система зображена у виглядi схеми 2.1.

Для регулювання питань оплати працi використовують наступнi закони, нормативнi акти, Постанови Кабiнету Мiнiстрiв Украiни, iнструкцii, якi затверджуються Кабiнетом Мiнiстрiв Украiни :

Закон Украiни ВлПро бухгалтерський облiк та фiнансову звiтнiсть в УкраiнiВ» вiд 16 липня 1999 р. N 996-XIV визначаi правовi засади регулювання, органiзацii, ведення бухгалтерського облiку та складання фiнансовоi звiтностi в Украiнi.

Схема 2.1. Система нормативного регулювання бухгалтерського облiку

Кодекс законiв про працю Украiни затверджений Верховною Радою Украiни 10 грудня 1971 p. № 322-VIII, зi змiнами вiд 3 березня 2005 року № 2454-IV .

Регулюi трудовi вiдносини всiх працiвникiв, сприяючи зростанню продуктивностi працi, полiпшенню якостi роботи, пiдвищенню ефективностi суспiльного виробництва i пiднесенню на цiй основi матерiального i культурного рiвня життя трудящих, змiцненню трудовоi дисциплiни i поступовому перетворенню працi на благо суспiльства в першу життiву потребу кожноi працездатноi людини.

Закон Украiни ВлПро оплату працiВ» 24 березня 1995 року N 108/95-ВР та зi змiнами i доповненнями вiд 21 жовтня 2004 року N 2103-IV. Змiст цього закону визначаi економiчнi, правовi та органiзацiйнi засади оплати працi працiвникiв, якi перебувають у трудових вiдносинах, на пiдставi трудового договору з пiдприiмствами, установами, органiзацiями усiх форм власностi та господарювання, а також з окремими громадянами та сфери державного i договiрного регулювання оплати працi i спрямований на забезпечення вiдтворювальноi i стимулюючоi функцiй заробiтноi плати. В цьому законi даються визначення Влзаробiтна платаВ», Влосновна заробiтна платаВ», Влдодаткова заробiтна платаВ», також мiнiмальна заробiтна плата, як законодавчо встановлений розмiр заробiтноi плати за просту, неквалiфiковану працю, нижче якоi не може провадитися оплата за виконану працiвником мiсячну, погодинну норму працi.

Закон Украiни ВлПро вiдпусткиВ» вiд 15 листопада 1996 року, який встановлюi державнi гарантii права на вiдпустки, визначаi умови, тривалiсть i порядок надання iх працiвникам для вiдновлення працездатностi, змiцнення здоров'я, а також для виховання дiтей, задоволення власних життiво важливих потреб та iнтересiв, всебiчного розвитку особи.

Закон Украiни ВлПро внесення змiн до деяких законодавчих актiв Украiни стосовно вiдпустокВ» вiд 6 лютого 2003 року № 490-IV. Цей закон визначаi на деякi змiни у законодавчих актах Украiни стосовно вiдпусток.

Закон Украiни ВлПро охорону працiВ» вiд 14 жовтня 1992 року визначаi основнi положення щодо реалiзацii конституцiйного права громадян про охорону iх життя i здоров'я в процесi трудовоi дiяльностi, регулюi за участю вiдповiдних державних органiв вiдносини мiж власником пiдприiмства, установи i органiзацii або уповноваженим ним органом i працiвником з питань безпеки, гiгiiни працi та виробничого середовища i встановлюi iдиний порядок органiзацii охорони працi в Украiнi.

Закон Украiни ВлПро загальнообов'язкове державне соцiальне страхування на випадок безробiттяВ» вiдомостi Верховноi Ради (ВВР), 2000, N 22, ст.171 iз змiнами та доповненнями. Цей Закон, розроблений вiдповiдно до Конституцii Украiни та Основ законодавства Украiни про загальнообов'язкове державне соцiальне страхування, визначаi правовi, фiнансовi та органiзацiйнi засади загальнообов'язкового державного соцiального страхування на випадок безробiття.

Нарахування у фонд соцiального страхування на випадок безробiття складаi 1,3 %.

Закон УкраiниВлПро загальнообов'язкове державне соцiальне страхування у

зв'язку з тимчасовою втратою працездатностi та витратами, зумовленими похованнямВ» iз змiнами, внесеними згiдно iз Законом N 107-VI вiд 28.12.2007 року. Цей Закон вiдповiдно до основ законодавства Украiни про загальнообов'язкове державне соцiальне страхування визначаi правовi, органiзацiйнi та фiнансовi основи загальнообов'язкового державного соцiального страхування громадян на випадок тимчасовоi втрати працездатностi, у зв'язку з вагiтнiстю та пологами, у разi смертi, а також надання послуг iз санаторно-курортного лiкування та оздоровлення застрахованим особам та членам iх сiмей.

Нарахування у фонд соцiального страхування у зв'язку з тимчасовою втратою працездатностi сьогоднi становить 1,5%.

Закон Украiни ВлПро збiр на обовтАЩязкове державне пенсiйне страхуванняВ» вiд 9 липня 2003 р. N 1058-IV визначаi хто i платниками збору та обтАЩiктами оподаткування. Збiр на обовтАЩязкове державне пенсiйне страхування сплачуiться одночасно з одержанням коштiв в установах банкiв на оплату працi. Сьогоднi нарахування в Пенсiйний фонд i такими:

- основним працiвникам тАУ 33,2 %

- iнвалiдам тАУ 4 %.

Закон Украiни ВлПро податок з доходiв фiзичних осiбВ» вiд 22 травня 2003 р. N 889-IV. При нарахуваннi доходiв у виглядi заробiтноi плати обтАЩiкт оподаткування визначаiться як нарахована сума такоi заробiтноi плати, зменшена на суму збору до Пенсiйного фонду Украiни чи внескiв до фондiв загальнообовтАЩязкового державного соцiального страхування, якi вiдповiдно до закону справляються за рахунок доходу найманоi особи.

П(с)БО 26 ВлВиплати працiвникамВ» визначаi методологiчнi засади формування в бухгалтерському облiку iнформацii про виплати (у грошовiй i негрошовiй формах) за роботи, виконанi працiвниками, та ii розкриття у фiнансовiй звiтностi.

Постанова Кабiнету Мiнiстрiв Украiни ВлПро обчислення розмiру допомоги по тимчасовiй непрацездатностiВ» вiд 27.04.98р. №571 визначаi в яких випадках i хто з працiвникiв отримуiдопомогу по тимчасовiй непрацездатностi у розмiр 60% , 80% та 100% вiд середньоi заробiтноi плати. Фонд соцiального страхування на випадок тимчасовоi втрати працездатностi тАУ 1,5 %.

Постанова Кабiнету Мiнiстрiв Украiни тАЬПро затвердження Порядку обчислення середньоi заробiтноi платитАЭ 8 лютого 1995 р.№ 100 застосовуiться у випадках надання працiвникам щорiчноi вiдпустки, додаткових вiдпусток у звтАЩязку з навчанням, переведення вагiтних жiнок, службових вiдряджень, тимчасовоi втрати працездатностi та iнших випадках, коли згiдно з чинним законодавством виплати провадяться виходячи iз середньоi заробiтноi плати.

Контроль за додержанням законодавства про оплату працi на пiдприiмствi здiйснюiться Мiнiстерством працi та соцiальноi полiтики Украiни, фiнансовими органами, Державною податковою адмiнiстрацiiю, професiйними спiлками та iншими органами, що представляють iнтереси працiвникiв.

Усi закони Украiни, що приймаються Верховною Радою, обнародуються за пiдписом Президента Украiни. Офiцiйними друкованими виданнями в Украiнi i: ВлОфiцiйний вiсник УкраiниВ», ВлВiдомостi Верховноi Ради УкраiниВ», газета ВлУрядовий кур'iрВ».

3. СТАН ТА МЕТОДИ ОБЛРЖКУ ОПЛАТИ ПРАЦРЖ НА ПРЖДПРИРДМСТВРЖ

3.1 Технiко-економiчна та фiнансова характеристика пiдприiмства

На сьогоднiшнiй день на пiдприiмствi ВлУкраiнський кристалВ» працюi цiлодобово хлiбопекарський цех, який випускаi хлiб, булочки та кекси, що можна побачити та придбати майже у всiх продовольчих крамницях мiста. Хлiбобулочнi вироби користуються значною популярнiстю, багато - кому полюбилися та розкуповуються досить швидко. Також цiлодобово працюi пирiжковий цех, що випускаi пирiжки iз субпродуктовим, гороховим та картопляним фаршем, повидлом. Цей здавнавiдомий вирiб користуiться значною популярнiстю та пошаною серед покупцiв.

Дii цех по заморожуванню плодовоовочевоi продукцii. В основу покладена глибока заморозка фруктiв та овочiв. Незабаром буде введений в дiю сухарний цех, який буде займатися виробництвом сухарикiв до пива зi смаком сиру, бекону. Продукцiю пiдприiмства знають не лише в мiстi та областi, а й за ii межами. На майбутнi планують випускати воду газовану солодку, алкогольнi напоi (вино, горiлку, пиво, бальзам ВлУкраiнський орнаментВ»). Отже ТОВ ВлУкраiнський кристалВ», стало гiдною замiною заводу ВлУкраiнський кристалВ». В асортиментi продукцii ТОВ ВлУкраiнський кристалВ» i наступнi вироби:

ü Хлiб дарницький (овальний);

ü Хлiб бiлий з борошна вищого ТСатунку подовий;

ü Хлiб бiлий з борошна 1 ТСатунку подовий;

ü Хлiб бiлий (овальний) нарiзаний;

ü Рогалики фруктовi та iнше.

Також пiдприiмство займаiться глибоким замороженням фруктiв та овочiв. До асортименту цього виду дiяльностi входить така продукцiя:

ü Полуниця;

ü Петрушка-зеленина;

ü Баклажани;

ü Картопля рання та iнше.

За допомогою таблицi 3.1.1. та дiаграми 3.1.1. можна визначити склад та структуру товарноi продукцii цього пiдприiмства.

Таблицi 3.1.1. Склад, структура товарноi продукцii.

| Види продукцii | 2005 р. | 2006 р. | 2007 р. |

| Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % |

| Основне виробництво-всього в т. ч. | 310,9 | 85,58 | 403,89 | 87,84 | 1363,54 | 87,91 |

| Хлiб бiлий (овальний) | 105,50 | 29,04 | 137,94 | 30,00 | 465,47 | 30,01 |

| Хлiб дарницький (овальний) | 99,90 | 27,50 | 128,74 | 28,00 | 431,97 | 27,85 |

| Хлiб бiлий з борошна 1 ТС. | 83,10 | 22,87 | 105,34 | 22,91 | 355,19 | 22,90 |

| РЖншi види хлiба | 22,40 | 6,17 | 28,74 | 6,25 | 110,90 | 7,15 |

| Вироби булочнi | 27,10 | 7,46 | 34,49 | 7,50 | 116,33 | 7,50 |

| Сухарики | 15,20 | 4,18 | 19,31 | 4,20 | 62,04 | 4,00 |

| Замороженi овочi всього: | 10,10 | 2,78 | 5,24 | 1,14 | 9,15 | 0,59 |

| Всього | 363,30 | 100 | 459,80 | 100 | 1 551,06 | 100 |

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Амортизация и износ основных средств

Амортизация основных средств

Амортизация основных средств и ее учет в зарубежных странах

Анализ дебиторской и кредиторской задолженности