Стратегiчний управлiнський облiк

Таврiйський Державний Агротехнологiчний Унiверситет

Кафедра:Аналiз i контролiнг

Реферат

На тему:" Стратегiчний управлiнський облiк"

Виконав:Кравцова К.О.

Студентка групи 21 СОА

Перевiрив:Костякова А.А.

Мелiтополь,2009

Змiст

Вступ

1. Поняття стратегiчного управлiння та стратегiчного управлiнського облiку

2. Калькулювання собiвартостi за видами дiяльностi

3. Всебiчне управлiння витратами

3.1 Калькулювання витрат за весь життiвий цикл продукту

3.2 Витрати на якiсть

3.3 Система "якраз вчасно" та ii вплив на облiк

4. Перспективнi рiшення з питань цiноутворення

4.1 Економiчна модель цiноутворення

4.2 Цiноутворення за принципом "витрати плюс"

4.3 Цiноутворення на основi вартостi часу та матерiалiв

Висновок

Список використаних джерел

Вступ

Поняття "стратегiчний управлiнський облiк" виникло у 80-х роках ХХ столiття. Однак, не дивлячись на те, що термiн "стратегiчний управлiнський облiк" iснуi вже понад 25 рокiв, до цих пiр в дiлових колах i економiчнiй лiтературi його визначення не набуло однозначного тлумачення.

Так, "стратегiчний управлiнський облiк повинен зосередитися на зовнiшнiх факторах, тодi як для традицiйного облiку характерна зосередженiсть на внутрiшнiх процесах i явищах" "Стратегiчний управлiнський облiк тАУ це система управлiнського облiку, спрямована на прийняття стратегiчних управлiнських рiшень" ."Стратегiчний управлiнський облiк повинен вiдображати вiдноснi фiнансовi результати, досягнутi бiзнесом по вiдношенню з конкурентами, постачальниками i, можливо, споживачами"

Стратегiчне управлiння являi собою процес, що визначаi послiдовнiсть дiй органiзацii з розробки та реалiзацii стратегiй.

Стратегiчне управлiння - це:

1) багатоплановий, формально-поведiнковий управлiнський процес, який допомагаi формулювати й виконувати ефективнi стратегii щодо досягнення встановлених цiлей, якi сприяють балансуванню вiдносин мiж органiзацiiю, включаючи ii окремi частини, та зовнiшнiм середовищем;

2) система форм, методiв, моделей i прийомiв, що застосовуються в органiзацii для визначення та реалiзацii цiлей i стратегiй, що використовуються для забезпечення адаптацii пiдприiмства до змiн зовнiшнього середовища;

3) реалiзацiя концепцii, в якiй поiднуються цiльовий та iнтегральний пiдходи до дiяльностi пiдприiмства, що даi змогу встановлювати цiлi розвитку, порiвнювати iх з наявними можливостями пiдприiмства та приводити iх у вiдповiднiсть за рахунок розробки й реалiзацii системи стратегii.

Мета стратегiчного управлiння тАФ визначення цiлей i стратегiй, розробка та забезпечення виконання системи планiв як iнструментiв реалiзацii стратегiчних орiiнтирiв щодо удосконалення пiдприiмства, якi i основою забезпечення його конкурентоспроможного iснування в довгостроковiй перспективi.

1. Поняття стратегiчного управлiння та стратегiчного управлiнського облiку

управлiнський облiк собiвартiсть цiноутворення

Стратегiчне управлiння тАУ метод, згiдно якому пiдприiмство нацiлюiться на досягнення певних цiлей, використовуючи переваги своiх сильних сторiн та захищаючи вiд ударiв своi слабкi сторони.

Цей метод включаi в себе стратегiчне планування (стратегii), в якому врахованi не лише сильнi та слабкi сторони пiдприiмства, а й можливостi, що пропонуються йому зовнiшнiм середовищем (розширення ринку, загроза конкуренцii тощо).

Стратегiчне планування обтАЩiднуi 5 етапiв:

1) визначення офiцiйноi мети (цiлi) та завдань;

2) проведення позицiйного аналiзу з метою визначення положення пiдприiмства вiдносно зовнiшнього середовища (конкуренти, ринок, технологii, економiка, полiтичний клiмат i т. iн.). Для цього часто використовують аналiз сильних i слабких сторiн пiдприiмства, можливостей i загроз: SWOT- аналiзa(вiд англ. слiв: Strengths, Weaknesses, Opportunities, Threats). Сильнi i слабкi сторони тАУ це внутрiшнi фактори пiдприiмства, а можливостi та загрози тАУ це фактори середовища iснування пiдприiмства (зовнiшнього середовища);

3) визначення i оцiнка стратегiчних варiантiв дiй;

4) вибiр стратегiчних варiантiв i формування стратегiчного плану;

5) виконання, перегляд i контроль.

Отже, стратегiчне управлiння, на вiдмiну вiд традицiйного, виявляi бiльший iнтерес до того, що вiдбуваiться за межами пiдприiмства.

А тому стратегiчний управлiнський облiк повинен зосередитися на зовнiшнiх факторах (таких як прибутковiсть конкурентiв, доля на ринку i т. iн.), тодi як для традицiйного облiку характерна зосередженiсть на внутрiшнiх процесах i явищах.

Одним iз шляхiв, за допомогою якого управлiнський облiк може впливати на розвиток подiй у майбутньому, може бути аналiз ефекту вiд змiни стратегii, оцiнка результативностi таких змiн. Аналiз здiйснюють за трьома аспектами: росту, цiни, продуктивностi (витрат). Виконують його методами факторного аналiзу: ланцюговi пiдстановки, обчислення рiзниць та iн.

Другим важливим напрямком стратегiчного управлiнського облiку i аналiз прибутковостi конкурентiв (АПК) з метою оцiнки наслiдкiв можливого зниження (пiдвищення) цiни на продукцiю (як це вплине на поведiнку конкурентiв на ринку). Джерелами даних про конкурентiв можуть бути: щорiчнi звiти (оприлюдненi офiцiйно); офiцiйнi статистичнi данi про обсяги ринку конкретного виду продукцii; повiдомлення у пресi; знання власноi справи; безпосереднi практичнi спостереження; iнформацiя, одержана вiд спiльних постачальникiв та покупцiв; iншi неофiцiйнi джерела. Особливе значення для управлiння маi знання суми змiнних та постiйних витрат конкурента, iх спiввiдношення (оперативний лiверидж), щоб можна було оцiнити вплив змiни обсягу продаж та цiни на поведiнку конкурента (його прибуток).

Третiм важливим напрямком роботи управлiнських бухгалтерiв i аналiз прибутковостi замовника (АПЗ) з метою залучення iх до постiйноi спiвпрацi. Цей аналiз даi можливiсть визначити рiвень прибутковостi роботи з окремими замовниками шляхом порiвняння витрат на кожного замовника з сумарними надходженнями. Витрати на замовника включають: обробку замовлень клiiнтiв; вiдвiдання замовника працiвниками вiддiлу продаж; послуги (витрати) на доставку продукцii замовнику; витрати на зберiгання запасiв на складi (при поставках за принципом "якраз вчасно"); витрати на кредитування (при реалiзацii в кредит). Тобто, необхiдно врахувати витрати на реалiзацiю для конкретного замовника, включаючи собiвартiсть продукцii, та порiвняти iх з виручкою вiд продаж. Аналiз виконують з використанням методу калькулювання за видами дiяльностi.

Четверта важлива проблема стратегiчного управлiнського облiку тАУ акцiонерна вартiсть. Бажання збiльшення акцiонерноi вартостi тАУ рушiйна сила багатьох операцiйних i стратегiчних рiшень, нацiлених на збiльшення доходу акцiонерiв.

Основним показником, який характеризуi прибутковiсть вкладення капiталу акцiонерами, i чиста теперiшня вартiсть (ЧТВ):

ЧТВ = + + + тАж + ,ВаВаВаВаВаВаВа (9.1)

де с тАУ потоки грошових коштiв по роках (дивiденди на вкладення акцiонерiв);

i тАУ необхiдна ставка прибутку на акцii.

Показник ЧТВ враховуi: тривалiсть термiну використання акцiй; витрати на капiтал та ризик; не залежить вiд обраноi облiковоi полiтики. Тому вiн вважаiться найбiльш обтАЩiктивним критерiiм оцiнки акцiонерноi вартостi.

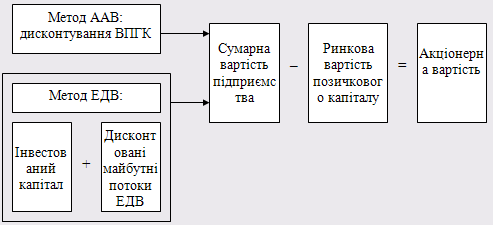

Метод аналiзу акцiонерноi вартостi (ААВ) тАУ це оцiнка стратегiчних рiшень вiдносно iх здатностi максимально збiльшити акцiонерну вартiсть, тобто багатство акцiонерiв. З цiiю метою використовують дисконтованi грошовi потоки.

Акцiонерна вартiсть = Сумарна вартiсть пiдприiмства тАУ Ринкова вартiсть непогашених позик

Потоки грошових коштiв, що використовуються для визначення сумарноi вартостi пiдприiмства, називають вiльними потоками грошових коштiв (ВПГК). РЗх можна визначити на пiдставi iнформацii звiту про прибутки та збитки i балансу:

ВПГК = Прибуток пiдприiмства (до оподаткування) + Амортизацiя тАУ Податки з прибутку тАУ Витрати на замiну та збiльшення основних засобiв тАУ Додатковi вкладення в робочий капiтал (оборотнi засоби)

Вiльнi потоки грошових коштiв дорiвнюють чистим потокам грошових коштiв вiд операцiй пiсля вiдрахування сплачених податкiв та коштiв для додаткових iнвестицiй. РЖншими словами, це сума коштiв, що знаходяться в розпорядженнi утримувачiв звичайних (простих) акцiй та довгострокових займодавцiв.

Тому факторами акцiонерноi вартостi i: обсяг продаж; прибутковiсть продаж; ставки оподаткування; додатковi iнвестицii в основнi засоби та робочий капiтал.

ВПГК доцiльно планувати на весь життiвий цикл пiдприiмства, що дуже не просто. Тому iх визначають, як правило, на обмежений термiн тАУ перiод планування, протягом якого можливо проектувати з розумним ступенем точностi, а потiм визначають заключну вартiсть пiдприiмства, як потоки грошових коштiв поза перiодом планування.

Заключна вартiсть пiдприiмства (ЗВП) визначаiться за формулою

ЗВП = , (9.2)

де cn+1 тАУ вiльнi потоки грошових коштiв у наступному пiсля перiоду планування роцi;

i тАУ ставка прибутку, яку вимагають iнвестори.

Сумарна вартiсть пiдприiмства дорiвнюi сумi дисконтованих вiльних потокiв грошових коштiв за плановий перiод та дисконтованоi заключноi вартостi пiдприiмства.

Акцiонерна вартiсть дорiвнюi сумарнiй вартостi за мiнусом ринковоi вартостi довгострокового позикового капiталу.

Аналiз акцiонерноi вартостi (ААВ) може бути дуже корисним при вирiшеннi таких стратегiчних управлiнських питань:

тАУ придбання нових пiдприiмств;

тАУ продаж iснуючих пiдприiмств;

тАУ розробка нових продуктiв або завоювання (освоiння) нових ринкiв;

тАУ реорганiзацiя або структуризацiя пiдприiмства та iн.

Тiльки тодi, коли акцiонерна вартiсть зростаi, можна говорити про збiльшення багатства акцiонерiв.

Одним iз важливих показникiв стратегiчного управлiнського облiку i методом визначення акцiонерноi вартостi вважають метод розрахунку економiчноi доданоi вартостi (ЕДВ), розроблений i зареiстрований американськоi фiрмою Stern Stewart вiд назвою EVAВо. У цьому показнику знайшло вiдображення твердження, що для одержання прибутку (в економiчному значеннi цього поняття) пiдприiмство повинно генерувати прибуток у розмiрi, який перевищуi ставки прибутку, що iх вимагають iнвестори на вкладений капiтал.

Метод ЕДВ якраз i показуi, чи перевищують генерованi пiдприiмством доходи ставки прибутку, яких вимагають iнвестори. Формула розрахунку така:

EVAВо = NOPAT тАУ (R × C), (9.3)

де NOPAT тАУ чистий операцiйний прибуток пiсля сплати податкiв;

R тАУ рiвень прибутковостi власного капiталу, якого вимагають iнвестори;

C тАУ iнвестований капiтал (тобто вартiсть активiв за мiнусом зобовтАЩязань).

За методикою розрахунку показник ЕДВ (EVAВо) близький до показника залишкового прибутку (ЗП), який визначаiться при аналiзi продуктивностi центрiв iнвестування (внутрiшньогосподарських пiдроздiлiв).

Якщо показник ЕДВ маi позитивне значення, можна говорити про зростання акцiонерноi вартостi, збiльшення багатства акцiонерiв.

Метод ЕДВ (EVAВо) передбачаi застосування цiлого ряду коригувань вихiдних звiтних показникiв:

тАУ витрати на НДДКР та на маркетинг необхiдно розглядати як витрати майбутнiх перiодiв i списувати поступово протягом перiоду, коли вони приносять вигоду, а не одноразово. Тому на списану суму таких витрат може бути збiльшено iнвестований капiтал;

тАУ така ж методика врахування i нематерiальних активiв (списанi суми треба додати до вартостi активiв);

тАУ витрати на реструктуризацiю також повиннi розглядатися як iнвестицii, а не як витрати, що пiдлягають списанню;

тАУ лiквiднi фiнансовi iнвестицii треба виключити з вартостi активiв, тому що прибуток вiд iх використання не включаiться в розрахунок прибутку вiд операцiй (показник NOPAT).

Таким чином, метод розрахунку ЕДВ (EVAВо) стимулюi менеджерiв до ефективного використання ресурсiв (капiталу акцiонерiв).

Методи ЕДВ та ААВ дуже тiсно повтАЩязанi i теоретично внаслiдок розрахункiв повиннi давати одне i те ж значення акцiонерноi вартостi (рис. 9.1).

Рисунок 1. Два методи розрахунку акцiонерноi вартостi

Перелiченi показники оцiнки дiяльностi пiдприiмства вiдносять до групи фiнансових. Вони дуже важливi, але не iдинi для такоi оцiнки. Фiнансовi показники характеризують результати попереднiх рiшень, тобто спрацьовують "iз запiзненням". В той же час, i показники, якi можуть попереджувати про можливi змiни фiнансових показникiв. У бiльшостi випадкiв iх не можна вимiряти фiнансовими оцiнками, тому iх вiдносять до нефiнансових, наприклад, якiсть продуктiв, рiвень iнновацiй, навчання кадрiв, ставлення клiiнтiв i т. iн.

Американськi економiсти Роберт Каплан i Девiд Нортон розробили систему збалансованих показникiв, якi включають як фiнансовi, так i не фiнансовi цiлi, критерii, плановi показники. Кiлькiсть таких показникiв повинна бути не бiльша 20 i охоплювати 4 основнi областi дiяльностi пiдприiмства: фiнанси, клiiнти, внутрiшнi процеси на пiдприiмствi, навчання i рiст персоналу.

Цей метод забезпечуi досягнення рiвноваги зовнiшнiх i внутрiшнiх факторiв, попереджуючих i результативних критерiiв, жорстких фiнансових показникiв i менш жорстких (пластичних) не фiнансових критерiiв.

Стратегiчна спрямованiсть облiку зумовила появу та розвиток нових напрямкiв його дослiджень, зокрема:

тАУ аналiз вартiсного ланцюжка;

тАУ калькулювання на основi дiяльностi;

тАУ калькулювання життiвого циклу продукту;

тАУ цiльове калькулювання;

тАУ аналiз витрат на якiсть та iн.

2. Калькулювання собiвартостi за видами дiяльностi

Розвиток технiки, впровадження гнучких технологiй на основi використання комптАЩютерiв зумовили змiни структури витрат, скорочення процесу виробництва продукцii та ii життiвого циклу, а посилення конкуренцii на ринку обмежило можливостi зростання прибутку за рахунок пiдвищення цiн.

В умовах автоматизацii виробництва значно зросла доля накладних (загальновиробничих) витрат i зменшилася питома вага заробiтноi плати основних робiтникiв. На рядi пiдприiмств США у сорокових роках минулого сторiччя вiдношення загальновиробничих витрат до прямоi заробiтноi плати складало 20%, а у восьмидесятих роках тАУ 1500% i бiльше. Тому на пiдприiмствах стали бiльш уважними до накладних витрат (20, с. 87).

У кiнцi 1980-х рр. у США опублiкована книга професорiв Джонсона i Р.Каплана "Втрата актуальностi тАУ злет i падiння управлiнського облiку ", в якiй вони пiддали критицi облiк за повною собiвартiстю, при якому накладнi витрати розподiляються пропорцiйно прямим трудовитратам або прямiй оплатi працi, тодi як з розвитком технiки та технологii доля останньоi у собiвартостi продукцii зменшуiться, а доля накладних витрат тАУ зростаi. У звтАЩязку з цим коефiцiiнти розподiлу накладних витрат стають дуже високими, а iх вплив на собiвартiсть стаi вирiшальним. Тому така методика розподiлу накладних витрат спотворюi рiвень собiвартостi.

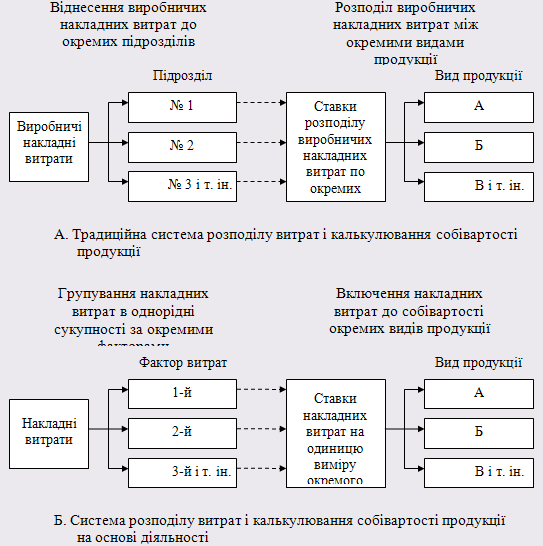

Професор Р.Купер (США) першим запропонував назву "пооперацiйний облiк " (activity-based costing, ABC), мета якого якомога точнiше розподiляти накладнi витрати. Пооперацiйний облiк витрат став основою калькулювання собiвартостi за видами дiяльностi.

АВС-метод тАУ це результат удосконалення традицiйного методу калькулювання повних витрат, при якому накладнi витрати розподiляються спочатку мiж основними пiдроздiлами, а потiм вiдносяться на обтАЩiкти калькуляцii пропорцiйно однiй попередньо обранiй базi (як правило, прямим витратам працi). У XVIII-XIX ст. це було правильно, бо в основi виробництва знаходилася жива праця, а механiзми вiдiгравали допомiжну роль. Тому доля накладних витрат була порiвняно невисокою, а конкуренцiя тАУ незначною. У нових умовах, при значному зростаннi рiвня накладних витрат, виникла проблема бiльш конкретного управлiння останнiми, обтАЩiктивного визначення собiвартостi окремих видiв продукцii з метою правильного формування цiни та визначення прибутковостi виробництва. АВС-метод i нацiлено на вирiшення саме цих проблем шляхом бiльш точного розподiлу накладних витрат, визначення факторiв, що впливають на iх рiвень.

При цьому методi пiдприiмство розглядаiться як сума робочих операцiй, що визначають його специфiку. Згiдно АВС-методу робоча операцiя повинна мати iндекс-вимiрник вихiдного результату тАУ кост-драйвер (фактор витрат). Наприклад, витрати на утримання складу можна вiднести на тi матерiали, якi там зберiгаються, пропорцiйно зайнятiй ними площi (обсягу або масi) та тривалостi перiоду зберiгання (кв. м × днi; тони × днi i т. iн.).

Дослiдження, проведене серед великих пiдприiмств Англii, показало, що 15% таких пiдприiмств застосовують повнiстю методи АВС, 8% тАУ частково, а 77% тАУ взагалi не використовують методи АВС. Частiше цей метод застосовують пiдприiмства фiнансово-комерцiйнi, сфери обслуговування та роздрiбноi торгiвлi, рiдше тАУ виробничi.

Метод калькулювання на основi дiяльностi орiiнтований на скорочення тривалостi процесу виробництва. При цьому виходять не з положення, що "продукцiя споживаi ресурси ", а з положення, що продукцiя споживаi процеси (операцii), а вже останнi "споживають " певнi ресурси. Цей пiдхiд обумовлено тим, що технологiчний час становить не бiльше 15% часу виробництва, а решта тАУ це операцii транспортування, зберiгання, контролю i т. iн., якi зумовлюють збiльшення витрат, але нiчого не додають до споживноi вартостi виробу.

Калькулювання на основi дiяльностi передбачаi спочатку групування накладних витрат за основними видами дiяльностi (операцiями), а потiм розподiл iх мiж видами продукцii, виходячи з того, якi види дiяльностi i в яких розмiрах необхiднi для виготовлення кожного виду продукцii. З цiiю метою всi операцii по виготовленню продукцii подiляють на чотири групи i для кожноi операцii визначають кост-драйвер (фактор витрат):

1) дiяльнiсть на рiвнi одиницi продукцii (окремого виробу) тАУ обробка сировини, розкрiй матерiалiв, зварювання, свердлiння тощо. Факторами витрат тут можуть бути: людино-години, машино-години, маса сировини i т. iн.;

2) дiяльнiсть на рiвнi партii виробiв тАУ наладка устаткування, зберiгання сировини, транспортування готовоi продукцii тощо. Факторами витрат тут можуть бути: кiлькiсть наладок устаткування, маса матерiалiв, готовоi продукцii i т. iн.;

3) дiяльнiсть на рiвнi виду продукцii тАУ проектування виробництва, збереження умов виробництва, контроль якостi тощо. Факторами витрат на цьому рiвнi можуть бути: час проектування, кiлькiсть перевiрок якостi i т. iн.;

4) дiяльнiсть на рiвнi пiдприiмства тАУ утримання офiсу, охорона, освiтлення, навчання персоналу тощо. Факторами витрат тут можуть бути: площа офiсу, час навчання персоналу i т. iн.

Накладнi витрати, що мають спiльний фактор, обтАЩiднуються в однорiднi групи, а потiм розподiляються мiж виробами пропорцiйно обсягу використаного фактора витрат для виготовлення того або iншого виробу (рис. 9.2).

Рисунок 9.2. Порiвняння традицiйноi системи калькулювання i калькулювання на основi дiяльностi

Отже, принципова вiдмiннiсть традицiйноi системи калькулювання i системи калькулювання на основi дiяльностi полягаi у пiдходi до розподiлу накладних витрат. Такi розрахунки (за АВС-методом) дають бiльш точну характеристику прибутковостi окремих видiв продукцii з урахуванням повних витрат, адже при цьому методi постiйнi витрати розглядаються як довгостроковi змiннi.

3. Всебiчне управлiння витратами

Використання традицiйних систем управлiнського облiку побудовано на порiвняннi фактичних витрат з плановими (бюджетними, нормативними), виявленнi вiдхилень та iх причин i винуватцiв, здiйсненнi коригуючи дiй, якi забезпечують вiдповiднiсть фактичних результатiв попередньо встановленим. Основна увага при цьому зосереджуiться на недопущеннi перевитрат, а не на скороченнi витрат.

Всебiчне управлiння витратами нацiлене, в першу чергу, не на стримування зростання витрат, а на iх скорочення. Багато пiдходiв, що використовуються для цього, взагалi не передбачають застосування облiкових методiв, тодi як традицiйнi системи управлiння витратами базуються саме на облiковому пiдходi.

До складу всебiчного управлiння витратами входять тi види дiяльностi, якими користуються менеджери для скорочення витрат на рiзних стадiях життiвого циклу продукту. Бухгалтеру-аналiтику важливо знати пiдходи, якi можуть використовуватися для скорочення витрат, навiть якщо не всi з них спираються на облiкову iнформацiю. Серед таких пiдходiв найважливiшими на сучасному етапi i: калькулювання витрат за час життiвого циклу продукту, цiльове калькулювання, калькулювання витрат по системi кайзен i т. iн.

3.1 Калькулювання витрат за весь життiвий цикл продукту

Процедури традицiйного управлiнського облiку основну увагу придiляють виробничому етапу життiвого циклу продукту. Довиробничi (дослiдження, розробка i проектування) та пiсля виробничi витрати розглядаються як витрати звiтного перiоду i у розрахунок собiвартостi не включаються, а отже i не входять до сфери iнтересiв традицiйного управлiнського облiку.

Калькулювання життiвого циклу продукту оцiнюi i облiковуi витрати за весь термiн життя продукту з метою визначення, чи забезпечують прибутки, одержанi вiд нього на етапi виробництва, вiдшкодування витрат на до виробничiй та пiсля виробничiй стадiях. Така калькуляцiя допомагаi менеджерам зрозумiти доцiльнiсть розробки i виготовлення продукцii та виявити дiлянки, на яких зменшення витрат може бути найбiльш ефективним.

Дослiдженнями доведено, що приблизно 80% витрат на продукт визначаються на етапi планування i проектування, коли проектувальники визначають його конструкцiю, матерiали, дизайн, технологiю тощо. Звичайно, бiльшiсть цих витрат буде понесено на етапi виробництва, але тодi вже мало що можна буде змiнити. Тому всебiчне управлiння витратами з метою iх зменшення може бути найбiльш ефективним саме на етапi планування i проектування, а на етапi виробництва основна увага придiляiться попередженню перевитрат, а не зменшенню витрат.

Усвiдомлення витрат, понесених на рiзних етапах життiвого циклу продукту, стало пiдТСрунтям появи цiльового калькулювання, при якому основна увага придiляiться управлiнню витратами на етапi планування i проектування продукту.

Цiльове калькулювання тАУ це стратегiя, за якою компанiя спершу визначаi можливу прийнятну цiну нового виробу та його граничну собiвартiсть, а вже потiм проектуi сам вирiб, визначаi вихiднi матерiали, дизайн i технологiю виробництва, яка забезпечить досягнення визначеноi мети.

Цiльове калькулювання собiвартостi тАУ це метод, орiiнтований в першу чергу на споживача. Визначення прийнятноi цiни базуiться на результатах маркетингових дослiджень ринку вiдповiдного продукту. Потiм визначають бажану норму прибутку та цiльову собiвартiсть. Останню порiвнюють з прогнозною собiвартiстю нового продукту i шукають шляхи доведення останньоi до рiвня не вищого за цiльову собiвартiсть.

Основною рисою цiльового калькулювання i застосування командного пiдходу для досягнення цiльовоi собiвартостi. До складу команди, що розробляi новий продукт, входять проектувальники, iнженери, спецiалiсти по постачанню, виробництву, маркетингу, управлiнському облiку та iн. Такий пiдхiд гарантуi, що жодна функцiональна група не отримаi переваги та будуть виключенi характеристики, якi пiдвищують виробничi витрати, але не сприяють зростанню ринковоi вартостi продукту. Якщо ж цiльовi витрати не можуть бути одержанi, то продукт виробляти недоцiльно. В той же час, досягнення рiвня цiльових витрат не повинно здiйснюватися за рахунок усунення необхiдних функцiй або характеристик продукту, якi приведуть до зменшення його споживних властивостей i цiни продажу.

Для досягнення цiльових витрат команди проектувальникiв застосовують iтеративний пiдхiд (перiодичне повернення до вихiдних параметрiв доки не буде визначена конструкцiя, яка забезпечить бажаний рiвень цiльових витрат), iнженерний аналiз та аналiз вартостi.

РЖнженерний аналiз тАУ це вивчення аналогiчного продукту конкурента з його розбиранням на окремi деталi з метою дослiдження iх функцiонального призначення, вихiдних матерiалiв, конструкцii та технологii виготовлення, що даi змогу знайти шляхи полiпшення конструкцii продукту i зменшення його вартостi.

Аналiз вартостi (функцiонально-вартiсний аналiз) тАУ це системний комплексний аналiз факторiв, якi визначають функцiональну придатнiсть виробу та вартiсть здiйснення окремих функцiй. Мета функцiонально-вартiсного аналiзу тАУ забезпечити цiльовi витрати за рахунок:

а) визначення тих характеристик продукту, якi можна покращити, скоротивши витрати без погiршення функцiонального призначення продукту;

б) усунення з конструкцii непотрiбних функцiй, якi роблять ii бiльш дорогою, але за якi споживачi не бажають платити.

Вартiсть кожноi функцii продукту порiвнюють з прийнятними споживачами вигодами, що забезпечуються даною функцiiю. Якщо вартiсть функцii перевищуi вигоди для споживача, то така функцiя або ж повинна бути усунута, або модифiкована, щоб затрати на неi стали меншими.

Крiм цiльового калькулювання японськi компанii широко використовують калькулювання витрати по методу кайзен (калькулювання для безперервного удосконалення).

Кайзен тАУ японський термiн, що передбачаi покращення процесу виробництва не за рахунок значних iнновацiй, а невеликими порцiями. Основнi вiдмiнностi методу кайзен вiд цiльового калькулювання такi:

1) цiльове калькулювання застосовують на етапi проектування продукту, а калькулювання по методу кайзен тАУ на етапi виробництва;

2) при цiльовому калькулюваннi основна увага придiляiться самому продукту, його конструкцii, а при калькуляцii кайзен тАУ виробничим процесам, пiдвищенню iх ефективностi;

3) цiльове калькулювання виконують головним чином iнженерно-технiчнi працiвники та спецiалiсти, а калькуляцiя кайзен передбачаi надання бiльш широких повноважень рядовим виконавцям (робiтникам та керiвникам нижчого рiвня управлiння). При цьому вважають, що останнi краще знають, як можна покращити технологiчнi процеси, нiж iнженери-проектувальники.

Отже, найважливiшою характеристикою калькуляцii кайзен i те, що робiтники стають вiдповiдальними за покращення процесiв та зменшення витрат.

Послiдовнiсть розробки та взаiмозвтАЩязок цiльового калькулювання i системи кайзен показанi на рис. 9.3.

3.2 Витрати на якiсть

Щоб успiшно конкурувати на ринку, пiдприiмствам необхiдно постiйно орiiнтуватися на потреби споживача: пiдвищувати якiсть продукцii, ii надiйнiсть, своiчаснiсть поставки тощо. В таких умовах якiсть продукцii стаi одним iз ключових конкурентних показникiв, що вимагаi дослiдження iнформацii про витрати на якiсть та iх ефективнiсть. За даними наукових дослiджень, у Великобританii витрати на якiсть коливаються вiд 5 до 15% загальних надходжень вiд реалiзацii продукцii.

Комплексне управлiння якiстю тАУ ситуацiя, коли всi бiзнес-функцii нацiленi на забезпечення постiйного пiдвищення якостi, адже дешевше випускати продукцiю потрiбноi якостi з першого разу, нiж втрачати додатковi ресурси на виявлення браку, проведення повторних робiт, вiдправлення браку у вiдходи i т. iн.

Для контролю та оцiнки витрат на якiсть необхiднi спецiальнi звiти, у яких необхiдно вiдображати iнформацiю про такi витрати:

1) по забезпеченню виробництва якiсноi продукцii тАУ витрати на планово-попереджувальне технiчне обслуговування обладнання, планування якостi, пiдготовку персоналу, додатковi витрати на придбання бiльш якiсних матерiалiв тощо;

2) на оцiнювання якостi тАУ утримання працiвникiв, що здiйснюють контроль якостi, проведення аудитiв якостi, дослiдження вiдзивiв споживачiв i т. iн.;

3) на усунення браку, виявленого на пiдприiмствi до вiдправлення продукцii замовнику (внутрiшнього браку);

4) на лiквiдацiю наслiдкiв браку, виявленого споживачами продукцii Ва(зовнiшнього браку) тАУ повернення i замiна товару, гарантiйний ремонт i т. iн.

Рисунок 3. Системи цiльового калькулювання та безперервного удосконалення

Першi двi групи витрат називають витратами на забезпечення якостi, а останнi двi тАУ витратами за невiдповiднiсть якостi.

На практицi визначити i врахувати точно усi витрати на якiсть (особливо втрати прибутку через неякiсну продукцiю) неможливо. Але спецiалiсти вважають оптимальним варiантом полiтику досягнення нульового браку. У цьому випадку основна увага придiляiться безперервному удосконаленню якостi, а кiнцевою метою i повна вiдсутнiсть браку i усунення витрат за невiдповiднiсть якостi. Рiвень досягнення нульового браку вимiрюiться числом бракованих одиниць з розрахунку на один мiльйон випущених одиниць продукцii (PPM тАУparts per million).

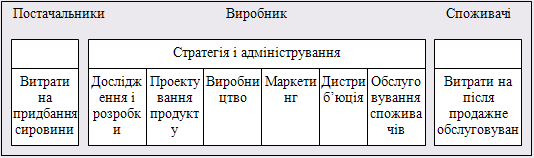

Для пiдвищення рiвня задоволеностi споживачiв у сучасних умовах значну увагу придiляють аналiзу ланцюга витрат, як взаiмоповтАЩязаному набору видiв дiяльностi, якi створюють цiннiсть, починаючи вiд заготiвлi сировини до використання виготовленого продукту споживачами (рис. 9.4).

Рисунок 4. Ланцюг витрат

Координацiя окремих складових ланцюга витрат створюi умови для пiдвищення якостi задоволення споживачiв. При цьому кожна наступна ланка ланцюга витрат розглядаiться як споживач продукцii попередньоi ланки. Якщо кожна ланка ланцюга задовольняi вимоги своiх замовникiв (наступних ланок), то задоволення кiнцевого споживача буде гарантовано. Такий пiдхiд передбачаi постiйний аналiз взаiмозвтАЩязкiв як з постачальниками сировини, так i з споживачами продукцii з метою взаiмноi вигоди (наприклад, за рахунок зменшення транспортних витрат при рацiональному розмiщеннi пiдприiмств постачальникiв i споживачiв).

Ще одним напрямком дослiджень з метою пiдвищення якостi продукцii i порiвняння з еталоном (бенчмаркiнг), тобто порiвняння своiх виробiв з кращими свiтовими зразками. Таке порiвняння вигiдне з точки зору витрат, адже створюi можливостi економii часу i коштiв для досягнення мети, не повторюючи помилок iнших пiдприiмств, не дублюючи iх дiй, а використовуючи кращий позитивний досвiд.

Такi основнi напрямки дослiдження витрат на якiсть.

3.3 Система "якраз вчасно" та ii вплив на облiк

Системи "якраз вчасно" (just-in-time тАУ JIT) i наслiдком iнженеринга бiзнес-процесiв. Впровадження таких систем тАУ це механiзм скорочення витрат, що не додають вартостi, а також довготермiнових витрат. Саме впровадження виробничих систем типу "якраз вчасно" забезпечило успiх японських компанiй на мiжнародних ринках. Цiлями систем типу JIT i виробництво необхiдноi кiлькостi продукцii заданоi якостi у максимально точний термiн, коли саме вона необхiдна. Ця система намагаiться забезпечити досягнення таких цiлей:

тАУ усунення видiв дiяльностi, якi не додають вартостi;

тАУ забезпечення нульових товарно-матерiальних запасiв;

тАУ забезпечення нульових дефектiв;

тАУ доведення розмiру партii до одиницi;

тАУ забезпечення нульового числа поломок;

тАУ забезпечення 100%-i своiчасностi обслуговування.

Бажання досягти таких цiлей створюi атмосферу безперервних полiпшень i удосконалень.

Розглянемо детальнiше деякi з названих цiлей.

Тривалiсть циклу виробництва i реалiзацii продукцii включаi час ii обробки, iнспекцii, транспортування, очiкування i зберiгання. РЖз наведених птАЩяти складових тiльки час обробки дiйсно додаi продукту вартостi. Решта видiв дiяльностi додають продукцii тiльки витрат, але не вартостi, i тому з точки зору JIT i процесами, що не додають вартостi. За даними деяких дослiдникiв (Берлiнер та Брiмсон, 1988 р.) час обробки у загальному виробничому циклi у багатьох органiзацiях США складаi менше 10%. Решта 90% загального виробничого часу повтАЩязано з процесами, що не додають вартостi. Тому кiнцевою метою системи "якраз вчасно" i перетворити вихiднi матерiали у готовий продукт протягом часу, рiвного часу обробки, тобто усунути усi види дiяльностi, що не додають вартостi.

Результатом впровадження фiлософii JIT стала розробка виробничоi системи типу "тягни", яка означаi, що деталi перемiщуються у виробничiй системi на пiдставi попиту на кiнцеву продукцiю. При цьому основна увага придiляiться пiдтримцi постiйного потоку компонентiв замiсть постiйноi наявностi на пiдприiмствi партii незавершеного виробництва. За системою "тягни" робота з компонентом не починаiться до тих пiр, поки не буде отримано запиту вiд наступного процесу. Отже система JIT передбачаi перемiщення матерiалiв безперервним потоком без зупинок i зберiгання.

Система "тягни" доповнюiться вiдслiдковуванням споживання на кожнiй операцiйнiй стадii та використанням рiзних типiв наочних сигнальних систем, вiдомих пiд назвою канбан. За допомогою таких систем даiться дозвiл на випуск i перемiщення деталей до мiсця, де вони оброблятимуться далi. До одержання такого дозволу виробнича ланка не може перемiщувати виготовленi нею деталi до наступноi ланки. У якостi сигнальних механiзмiв використовують, як правило, контейнери канбан. Такi контейнери розрахованi на 2-5 одиниць продукцii, що забезпечуi роботу виробничоi лiнii без зупинок навiть в умовах незначних перерв у роботi окремих робочих центрiв, якi входять до виробничоi ланки.

Система канбан дii таким чином. Контейнери розмiщують мiж окремими робочими мiсцями у послiдовнiй технологiчнiй лiнii. Робiтник, що працюi на першому мiсцi, випускаi продукцiю i помiщаi ii у контейнер до його повного наповнення, потiм призупиняi роботу i вiдновлюi ii тiльки тодi, коли робiтник, що працюi на наступному етапi обробки, забираi деталi з контейнера. Такий же процес вiдбуваiться на кожному робочому мiсцi по всiй виробничiй лiнii. Це може зумовити тимчасовi простоi на певних дiлянках поточноi лiнii, але фiлософiя JIT вважаi, що краще мати тимчасовi простоi, нiж збiльшувати запаси незавершеного виробництва. Пiд час простою робiтник займаються технiчним обслуговуванням обладнання.

Застосування системи "тягни" призводить до зупинки виробничоi лiнii при виникненнi проблеми на будь-якiй ii дiлянцi, бо початковi робочi центри не отримують сигналу для продовження роботи, якщо контейнери канбан повнi. Внаслiдок цього увага всiх зосереджуiться на проблемi, що виникла, i термiново приймаються заходи до виправлення ситуацii. Отже, усi проблемнi ситуацii розвтАЩязуються оперативнiше, нiж при традицiйнiй системi органiзацii виробництва.

Застосування фiлософii "якраз вчасно " у виробничому процесi зумовило ii використання i при закупiвлях матерiалiв, постачання яких при цьому здiйснюiться безпосередньо перед iх використанням. А це сприяi зменшенню запасiв до мiнiмуму i значному зменшенню витрат на iх зберiгання. В iдеалi JIT маi справу з нульовими залишками запасiв i готовоi продукцii.

Система "якраз вчасно " зумовлюi змiни i в методологii облiку запасiв та витрат на виробництво. При цiй системi вiдпадаi необхiднiсть у рахунку "Сировина i матерiали", адже матерiали не зберiгаються на складi, а прямо вiд постачальника надходять у виробничi пiдроздiли. Тому рахунки "Матерiали" i "Виробництво" можуть бути обтАЩiднанi в один рахунок.

Прямi витрати працi, доля яких значно зменшуiться, розглядаються як частина накладних витрат i включаються у статтю "Доданi витрати". Бiльше того, усi виробничi накладнi витрати разом з прямими витратами працi за поточний мiсяць у цьому ж мiсяцi списуються на рахунок "Собiвартiсть реалiзацii". Вважаiться, що розподiл iх та вiднесення на рахунки "Виробництво" i "Готова продукцiя" не даi корисноi iнформацii (тим бiльше, що на рахунку "Готова продукцiя" залишкiв, як правило, не повинно бути). Накладнi витрати, що припадають на незавершене виробництво, вiдображаються у кiнцi мiсяця регулюючими проводками: Дт "Виробництво" тАУ Кт "Собiвартiсть реал

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Амортизация и износ основных средств

Амортизация основных средств и ее учет в зарубежных странах

Анализ дебиторской и кредиторской задолженности

Анализ деятельности предприятия ОАО "Оренбургский маслоэкстракционный завод"