Учета труда и заработной платы в ООО "НАУТИЛУС"

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие Влзаработная платаВ» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной дипломной работы является провести исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования. Необходимо провести анализ затрат на данном объекте, определить фонды, которые существуют на предприятии и их которых выплачиваются вознаграждения за труд работников. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Предметом исследования является учет труда и заработной платы.

Объектом исследования является общество с ограниченной ответственностью ВлНАУТИЛУСВ», которое создано и действует устава.

Общество с ограниченной ответственностью ВлНАУТИЛУСВ» было зарегистрировано в 2003 году. В настоящее время предметом деятельности предприятия, согласно уставу ООО "НАУТИЛУС ", является продажа и ремонт машин.

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на оказываемые услуги, предоставляя их по ценам, устанавливаемым на договорной основе.

ООО ВлНАУТИЛУСВ» считается юридическим лицом с момента регистрации в отделе государственной регистрации субъектов предпринимательской деятельности.

Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Основной целью общества является получение прибыли.

Основным видом деятельности является продажа машин. Общество может также осуществлять и другие виды деятельности, не запрещенные законодательством РФ.

Глава 1. Теоретические основы учета заработной платы

1.1 Нормативное регулирование учета труда и его оплаты

Учет труда и его оплата - центральный вопрос во всей системе учета предприятия. Любой процесс хозяйственной деятельности связан с затратами не только средств (предметов) труда, но и с затратами живого труда. Повышение производительности труда обусловлено ростом эффективности производства. Затраты живого труда - важнейший элемент общих затрат, затраты измеряются в отработанном времени. Это вызывает необходимость исчислять зарплату каждому рабочему и относить ее в состав издержек производства обращения.

Ведение бухгалтерского учёта в области оплаты труда регламентировано строгими правилами и большим количеством нормативных документов, которые регулируют учёт и контроль на предприятии, перечень большинства этих документов указан в списке использованной литературы.

Остановимся более подробно на четырех из них:

- Главный основополагающий документ нашей страны тАФ Конституция Российской Федерации тАФ имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране.

- Трудовой кодекс Российской Федерации от 30 декабря 2001г., утв. Федеральным законом № 197 тАУ ФЗ (с изменениями и дополнениями)

В кодексе рассматриваются следующие аспекты трудовых отношений:

- Возникновение трудовых отношений и порядок заключения трудовых договоров между предприятием и его работниками (ст. 15 - 22, ст. 56 - 90).

- Продолжительность рабочего времени и время отдыха (выходные, праздничные дни, отпуска) (ст. 100-128).

- Трудовой распорядок и дисциплина труда (ст. 189 тАУ 195).

- Организация охраны труда (ст. 209-231).

- Особенности регулирования оплаты труда отдельных категорий работников: женщин, работников в возрасте до 18 лет, работников, работающих по совместительству и т.д. (ст. 251- 351).

- Вопросы защиты трудовых прав работников (ст. 352 тАУ 419).

- Ответственность за нарушение трудового законодательства (ст.419).

Трудовой Кодекс призван устанавливать уровень условий труда и всемерную охрану трудовых прав работников. Нарушение любой статьи ТК является серьёзным противозаконным действием и карается в административном или уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников.

Трудовой кодекс РФ устанавливает положение общего характера, на основе которого органы местного самоуправления вправе применять акты, содержащие нормы трудового права, в пределах своей компетенции.

Сводная информация представлена в таблице 1.

Таблица 1. Минимальный размер оплаты труда.

| Минимальный размер оплаты труда | Период действия | Величина |

| МРОТ, применяемый для регулирования оплаты труда и для определения размеров пособий по временной нетрудоспособности | с 1 мая 2006г. с 1 сентября 2005г. по 30 апреля 2006г. с 1 января 2005г. по 31 августа 2005г. | 1100 руб. в месяц 800 руб. в месяц 720 руб. в месяц |

МРОТ, применяемый для исчисления платежей, размер которых определяется в зависимости от МРОТ: налогов, сборов, штрафов, платежей по гражданско-правовым обязательствам, стипендий, пособий и других обязательных социальных выплат | с 1 января 2001 г. по настоящее время | 100 руб. в месяц |

Обобщая сказанное, можно сказать, что трудовое законодательство Российской Федерации включает нормативные акты, к числу которых можно отнести отдельные федеральные законы, акты трудового законодательства республик в составе Российской Федерации, указы и распоряжения Президента РФ, постановления и распоряжения Правительства Российской Федерации, нормативные акты Минтруда России и др.

Так, органы местного самоуправления могут применять нормативные акты в области трудового права, которые определяют социальную защиту инвалидов, многодетных семей, режим работы тех организаций, которые расположены на территории соответствующего органа местного самоуправления. Кроме того, органы местного самоуправления занимаются трудоустройством граждан на вновь создаваемые и существующие рабочие места, предусматривают дополнительные меры по улучшению условий труда, разрабатывают меры по предупреждению травматизма и профессиональных заболеваний. Следовательно, органы местного самоуправления применяют в пределах предоставленных им прав акты, содержащие повышенный уровень юридических гарантий.

Трудовой кодекс РФ существенно повысил роль, которую призваны играть локальные нормативные акты, содержащие нормы трудового права, применяемые работодателем.

Применение локальных нормативных актов связано, прежде всего, с управленческими функциями работодателя, его руководством процессом подбора работников, с которыми был заключен индивидуальный трудовой договор. Особенность локальных нормативных актов состоит в том, что все они имеют юридическую силу только в рамках конкретной организации.

Целями трудового законодательства, являются - установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей.

Основными задачами трудового законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по:

- организации труда и управлению трудом;

- трудоустройству у данного работодателя;

- профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя;

- социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений;

- участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях;

- материальной ответственности работодателей и работников в сфере труда;

- надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства);

- разрешению трудовых споров.

1.2 Виды, формы и современные системы оплаты труда на предприятиях

Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные сетки по оплате труда - это инструмент дифференциации оплаты труда в зависимости от его сложности (квалификации). Они представляют шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов.

Тарифную ставку, соответствующую тому или иному разряду, получают путем умножения тарифной ставки 1-го разряда на тарифный коэффициент соответствующего разряда. Размеры тарифных ставок могут устанавливаться или в виде фиксированных однозначных величин, или в виде ВлветокВ», определяющих предельные значения.

Для тарификации работ и присвоения тарифно-квалификационных разрядов предназначены тарифно-квалификационные справочники, в которые включены тарифно-квалификационные характеристики: они содержат требования, предъявляемые к тому или иному разряду работника соответствующей профессии, к его практическим и теоретическим знаниям, к образовательному уровню, описанию работ, наиболее часто встречающихся по профессиям и квалификационным разрядам.

На практике существуют десятки систем заработной платы. Большинство из них рассматриваются, как ноу-хау организации и не публикуются открыто. В настоящее время используются основные формы и системы заработной платы, показанные в таблице 2.

Таблица 2. Основные формы и системы заработной платы

| Формы оплаты труда | Системы оплаты труда |

| Сдельная | Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Система двух ставок Сдельная с гарантированным минимумом Косвенно-сдельная Комиссионная Подрядная |

По объекту начисления: Индивидуальная Коллективная |

| Повременная | Прямая повременная Повременно-премиальная Повременная с контролируемой выработкой Оплата через трудодни По способу начисления: Почасовая Поденная Месячная |

| Гибкая | Контрактная Тарифно-аттестационная Оплата через уровни квалификации |

Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с выдачей нормированного задания и достаточно большой долей премии (до 50%) за вклад работника в увеличение дохода организации.

Основными формами заработной платы являются повременная и сдельная оплата труда.

Повременной называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Эта форма организации оплаты труда является более распространенной. Она используется для тех работников, труд которых невозможно строго пронормировать, а результаты нельзя точно учесть, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем. Повременная форма оплаты труда используется и тогда, когда работа осуществляется в принудительно регулируемом темпе (на конвейерах). Повременная форма оплаты труда обладает важным положительным качеством с точки зрения наемных работников: она уменьшает степень риска необоснованных колебаний заработной платы, уменьшает степень социального напряжения, связанного с жестким измерением результата труда, характерного для сдельной формы оплаты труда. Вместе с тем повременная форма оплаты труда формирует основу определенного риска для предпринимателя: из-за того, что в этом случае заработок работников не связан с их производительностью, снижается стимул к эффективной работе. Для преодоления этой проблемы предпринимателями используются разнообразные системы прибавок к жалованью отличившимся работникам.

Также применение повременной оплаты труда оправдано тогда, когда функции рабочего сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности.

Повременная оплата может быть прямой и повременно-премиальной

При прямой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

З/п = Ст * Тф

где Ст тАУ тарифная ставка (отражает качество труда),

Тф тАУ отработанное время (количество труда)

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

З/п = время * тарифная ставка + %премии

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

З/п = оклад(ставка) / количество рабочих дней, предусмотренных графиком работы на данный месяц * число фактически отработанных дней

На многих предприятиях применяется повременно-премиальная оплата труда, по способу начисления применяется почасовая и помесячная. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

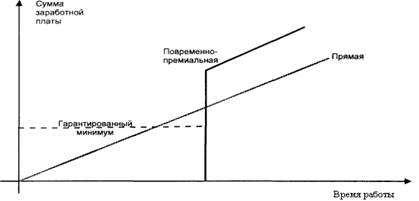

На рисунке 1. изображено, что повременная заработная плата определяется не по конкретному результату работы, а по времени, которое работник отработает в организации. При этом речь идет, разумеется, не об оплате присутствия. Он обязан выполнять работу в меру своих сил и способностей. Лишь уровень заработка остается постоянным и не колеблется в зависимости от его соответствующих трудовых затрат. Размер повременной заработной платы зависит от тарифного соглашения и индивидуальной оценки деятельности сотрудника.

Рис. 1. Зависимость заработной платы от количества работы.

При повременной оплате труда с контролируемой дневной

выработкой устанавливается тарифная ставка зарплаты за отработанный час, и работник получает зарплату в соответствии со ставкой и отработанным временем. Однако сама ставка предполагает выполнение определенной нормы выработки, и в случае невыполнения (перевыполнения) ставка изменяется.

З/п = ставка за 1 час * количество отработанных часов

ставка за 1 час увеличивается при выполнении нормы выработки,

ставка за 1 час уменьшается в случае невыполнения нормы выработки

Сдельная оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.).

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, сдельно-прогрессивной, сдельно-премиальной, аккордной, косвенно-сдельной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

З/п = Q * Расценка

Р тАУ сдельная расценка (выражает уровень оплаты труда за единицу продукции)

P = Тс / Нвыр = Тс * Нвр

где Тс тАУ тарифная ставка; Нвыр тАУ норма выработки; Нвр тАУ норма времени.

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки.

Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых Влузких местахВ» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.

При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

З/п = Q*Расценка + ∆Q*Расценка

Эта система увеличивает себестоимость продукции.

При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. Такая форма оплаты труда нашла широкое распространение в промышленности. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Заработок рабочего будет тем больше, чем он выполнит работ, а расценки на работы устанавливаются расчетным путем.

З/п = объем продукции * расценка + премия

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

З/п = дневная тарифная ставка рабочего / установленная норма обслуживания и норма дневной выработки обслуживаемых рабочих.

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практикуется при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков.

Обязательным условием аккордной оплаты - наличие норм на выполнение работы.

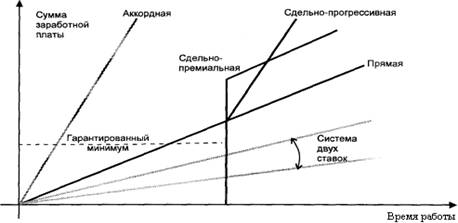

На рисунке 2. показаны некоторые сдельные формы оплаты труда и зависимость заработной платы от количества времени.

Рис 2. Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

При системе оплаты труда на комиссионной основе зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации. Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить. Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада.

Существует множество разновидностей комиссионной формы

оплаты труда, увязывающих

оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Для обеспечения стабильной работы всей организации оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

Система контролируемой дневной выработки. В ее рамках часовая тарифная ставка пересматривается один раз в квартал или полугодие, повышаясь или понижаясь в зависимости от выполнения норм, степени использования рабочего времени, соблюдения трудовой дисциплины, совмещения профессий. Каждый из этих факторов оценивается отдельно, а затем интегрируется в общую оценку, влияющую на тарифную ставку.

Система двух ставок. Выполняющие норму по базовой ставке, не выполняющие или перевыполняющие - соответственно по пониженной или повышенной, например, на 20%. Система оплаты в зависимости от роста квалификации. Основу составляет количество набранных условных "единиц квалификации", которых может быть до 90. При освоении новой специальности работник получает надбавку. Например, по мнению специалистов, средний работник может освоить 5 "единиц квалификации", затратив на каждую 7,5 месяцев.

Коллективно-сдельная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

С переходом на эту систему оплаты труда практически ликвидируется деление работ на ВлвыгодныеВ» и ВлневыгодныеВ» так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде.

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции.

Однако сдельная форма оплаты труда и ее системы достаточно сложны для управления, так как предполагают использование эффективных производственных стандартов, норм и нормативов, которые требуют периодического пересмотра. Отмечаются сложности психологического восприятия работниками сдельной формы оплаты труда и ее систем, а также случаи негативного отношения к ним профсоюзов. Дополнительно к сказанному, можно сказать, что сдельная форма оплаты труда не может быть применена ко всем видам работ.

При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка.

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады.

Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

Второй тАУ с помощью Влкоэффициента трудового участияВ».

Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации.

Сумма заработной платы одного работника рассчитывается так:

Фонд заработной платы / общая сумма КТУ * КТУ конкретного работника

где КТУ тАУ коэффициент трудового участия.

Фонд заработной платы определяется ежемесячно по результатам работы всего трудового коллектива.

Широкое распространение получила подрядная форма оплаты труда. Суть ее в заключении договора, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих Збр определяется умножением бригадной сдельной расценки за единицу производимой продукции Збрсд на фактически выполненный бригадой объем работ Вбрфакт:

Збр = Збрсд* Вбрфакт

Если бригада производит разнообразные работы и они оцениваются по различным расценкам, общий заработок бригады определяется как сумма расценок, каждого вида работ.

Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда.

Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

Разновидностью бестарифной системы оплаты труда является контрактная система. Контрактная система предусматривает заключение трудового контракта. Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров.

При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий труда и др., последствия в случае досрочного расторжения договора.

Появление бестарифной системы связано со стремлением преодолеть уравнительность в оплате труда и преодолеть противоречия между интересами отдельного работника и коллектива (предприятия) в целом. Другая причина их появления тАФ деформация квалификационной структуры кадров. На предприятиях квалификация рабочих (по официально присвоенному разряду) часто не соответствует сложности выполняемых работ, отсутствуют рабочие 1-го разряда, неопытным молодым рабочим присваивают сразу 2-й или 3-й разряд. Квалификационная оценка различных рабочих мест затруднена, ибо на каждом рабочем месте выполняется не одна, а комплекс работ различной сложности. Для устранения деформации квалификационной структуры персонала используют коэффициенты квалификационного уровня (КК) тАФ обязательный элемент любой бестарифной системы. Квалификационные коэффициенты по сравнению с системой тарифных разрядов располагают значительно большими возможностями для оценки роста квалификации. Обычно рабочие в 35-40 лет достигают наивысшего разряда, и у них нет перспективы роста разряда (а значит, и повышения тарифной зарплаты). Квалификационный уровень может повышаться в течение всей трудовой жизни, что повышает заинтересованность в росте квалификации, профессионального мастерства в формировании работника "широкого профиля".

Гибкая бестарифная система основывается на системе коэффициентов, которые чаще всего делятся на две группы. В первую группу входят коэффициенты, оценивающие стаж, квалификацию, профессиональное мастерство, значимость работника. Эти оценочные характеристики обобщают коэффициент квалификационного уровня (КК), ему соответствует основная часть заработка (60-70%). Вторая группа коэффициентов включает оценочные характеристики результативности труда работника и степени решения, стоящих передним задач. Удельный вес заработка, определяемого этой группой коэффициентов, составляет соответственно 30-40% заработка.

Сегодня на Западе начинают распространяться системы заработной платы, называемые платой за знания. Их основополагающим принципом является вознаграждение за овладение дополнительными навыками и знаниями, а не вклад в достижение целей организации. В этом случае высококвалифицированные работники могут получать больше, чем их руководители, но трудность состоит в том, чтобы определить, какие именно знания поощряются.

Вид,

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Амортизация и износ основных средств

Амортизация основных средств и ее учет в зарубежных странах

Анализ дебиторской и кредиторской задолженности

Анализ деятельности предприятия ОАО "Оренбургский маслоэкстракционный завод"