Бухгалтерская отчетность бюджетных организаций, порядок ее составления и представления

Сложившаяся в настоящее время система правового регулирования бюджетного учета является динамично развивающейся и связана с изменениями в законодательстве в связи с проведением бюджетной реформы, основными направлениями которой являются:

- бюджетирование, ориентированное на результат деятельности учреждения;

- организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями и задачами государственной политики;

- среднесрочное бюджетное планирование.

Данная реформа поддерживается новой системой бюджетного учета и отчетности, позволяющей отслеживать не только правильность расходования бюджетных средств, но и результативность их использования по каждому бюджетному году и в целом при завершении программы, а также объективно оценивать активы и обязательства органов государственной власти Российской Федерации.

В данной работе объектом исследования является бюджетное учреждение ГОУ НПО Профессиональное училище № 44, далее ГОУ НПО ПУ № 44.

К бюджетным учреждениям относятся такие учреждения и организации, основная деятельность которых полностью или частично финансируется за счёт средств бюджета на основе смет доходов и расходов (бюджетная смета). Бухгалтерский учёт в учреждениях и организациях, состоящих на бюджете, имеет отличия от учёта хозрасчётных предприятий. Особенностью бюджетного учреждения является и сохраняющийся им статус одной из разновидностей такой организационно-правовой формы некоммерческой организации, как учреждение.

Специфические особенности учета в бюджетных организациях вызывают необходимость составлять бухгалтерскую отчетность, отличающуюся от бухгалтерской отчетности коммерческих организаций. Бюджетная отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета.

Единый порядок ведения бухгалтерского учета и составления отчетности в бюджетных учреждениях и иных организациях определен Приказом Минфина Российской Федерации от 21 января 2005 года № 5н ВлОб утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетностиВ» (с учетом изменений и дополнений, внесенных приказом Минфина России от 09.11.2009 № 115н).

Все вышеизложенное подтверждает актуальность темы настоящей работы, предопределяет ее цель и задачи. Для бухгалтеров бюджетных организаций всегда остаются актуальными вопросы нормативного регулирования бюджетного учета, учет нефинансовых и финансовых активов, подготовка и сдача отчетности

.

Целью курсовой работы является изучение особенностей составления бухгалтерской отчетности в бюджетных организациях, а также ее состав и порядок представления.

Для достижения поставленной цели были определены следующие задачи:

- изучить по нормативным материалам и данным литературы порядок составления бухгалтерской отчетности в бюджетных организациях на современном этапе;

- проанализировать отдельные формы бухгалтерской отчетности;

- охарактеризовать исследуемое бюджетное учреждение;

- выполнить анализ баланса исполнения сметы расходов и отчета об исполнении сметы расходов бюджетной организации;

- дать рекомендации по совершенствованию составления бюджетной отчетности в исследуемой организации.

Глава 1. Государственный бюджет и бюджетная система РФ. Порядок формирования доходной части государственного бюджета РФ

1.1 Особенности организации бюджетного учета в РФ

Одним из механизмов, позволяющих государству производить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

Бюджетная классификация и бюджетный учет должны стать надежным и качественным инструментом, гарантирующим прозрачность деятельности органов власти и администраторов бюджетных средств, и обеспечивающим необходимый объем финансовой информации на всех этапах бюджетного процесса - от анализа финансовых результатов деятельности за прошедший период, подготовки и представления проекта бюджета и его исполнения в течение финансового года до составления соответствующей финансовой отчетности.

Государственный бюджет - представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения основных задач и функций государства и местного самоуправления.

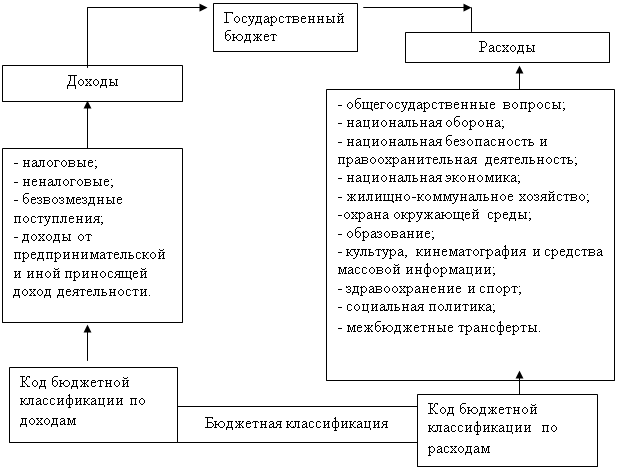

Государственный бюджет является основным финансовым планом государства, дает органам власти реальную экономическую возможность управления. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране, структура государственного бюджета представлена на рис. 1.

Рисунок 1 тАУ Структура государственного бюджета

Бюджет выполняет следующие основные задачи:

- перераспределение финансовых ресурсов, образование доходной части и определение расходной;

- государственное регулирование и стимулирование экономики страны;

- финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

- контроль за образование и использование централизованного фонда денежных средств.

Бюджетный учет, как составляющая бухгалтерского учета выполняет следующие основные задачи:

- составление бюджетной росписи по доходам и расходам;

-своевременное документальное оформление выделенных ассигнований и произведенных расходов;

- соблюдение норм и правил действующего законодательства при расходовании денежных средств;

- не допускать перерасхода по статьям сметы и перераспределения средств между статьями сметы расходов;

- соблюдать этику руководителя и главного бухгалтера, не допускать бесконтрольности и халатности в процессе расходования средств государственного бюджета;

- своевременно и достоверно составлять бухгалтерскую отчетность, отражающую результаты деятельности организации и предоставлять ее в вышестоящие организации и контролирующие органы.

Наиболее важным и емким законодательным актом, регулирующим бюджетный процесс, является Бюджетный Кодекс РФ, в котором установлены общие принципы бюджетного законодательства, правовые основы функционирования бюджетной системы РФ, определены основы бюджетного процесса РФ, его участники, установлены административная и уголовная ответственность за несоблюдение норм и правил бюджетного законодательства, а также за не целевое использование средств государственного бюджета.

Кроме того, в Бюджетном Кодексе раскрывается структура и назначение бюджетной классификации РФ, которая лежит в основе учета доходов и расходов средств бюджета, используется всеми участниками бюджетного процесса и позволяет систематизировать и контролировать образование и расходование средств на всех уровнях бюджетной системы.

Бюджетная система РФ - представляет собой основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджета субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов (Приложение А).

1.2 Понятие бюджетного учреждения. Бюджетная система РФ. Нормативно-правовое регулирование по составлению отчетности в РФ

Каждая отдельная сфера экономики, перечисленная в функциональной классификации расходов бюджетов РФ, представляется совокупностью отдельных бюджетных учреждений, обеспечивающих ее функционирование.

Бюджетное учреждение тАУ организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которых финансируется из соответствующего бюджета.

Выделение ассигнований на содержание бюджетных учреждений строится на сметном порядке финансирования, который включает в себя важнейшие основные принципы:

-соблюдение режима экономии в расходовании средств государственного бюджета;

-строгое целевое использование бюджетных средств;

-соблюдение правильности и своевременности выделения ассигнований на содержание учреждения;

-систематический контроль со стороны вышестоящих организаций и финансовых органов за деятельностью бюджетного учреждения.

Порядок ведения бухгалтерского учета в бюджетной организации устанавливается следующими документами: Приказом № 115н (Приложение Б) в Инструкцию № 128н внесены значительные изменения и дополнения, касающиеся как уточнения отдельных терминов, так и номеров отдельных счетов бюджетного учета. Это вызвано тем, что сама Инструкция № 128н была принята до момента вступления в действие новой Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ от 30.12.2008 № 148н (далее тАУ Инструкция № 148н), и не учитывала введенных с 01.01.2009 изменений и дополнений в порядок организации и ведения бюджетного учета.

Кроме того, Приказом № 115н порядок составления и представления бюджетной отчетности был дополнен и иными важными положениями.

Так, п. 4 и 5 Инструкции № 128н дополнены положениями о праве соответствующих вышестоящих распорядителей определять порядок составления и представления бюджетной отчетности подведомственными им учреждениями. В частности, предусматривается составление и представление бюджетной отчетности на бумажном носителе, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. Кроме того, делается акцент на полном соответствии показателей бюджетной отчетности, представляемой в электронном виде, соответствующим показателям отчетности на бумажном носителе.

Государственная учетная политика реализуется через:

-план счетов бюджетного учета;

-порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

-порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

-корреспонденцию счетов бюджетного учета;

-журнальную форму ведения бухгалтерского учета;

-формы утвержденных первичных документов;

-общепринятые методы оценки активов и обязательств.

При ведении бухгалтерского учета предусматривается составление единого баланса по бюджетным средства, и отдельного баланса по средствам полученным за счет внебюджетных источников.

Руководитель учреждения несет ответственность за организацию бухгалтерского учета, за соблюдение действующего законодательства при выполнении финансово-хозяйственных операций и хранении бухгалтерской документации.

Ведение бухгалтерского учета находится в компетенции главного бухгалтера, который подчиняется руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также за предоставление полной и достоверной бухгалтерской отчетности.

План счетов бюджетного учета состоит из следующих разделов :

Раздел 1 тАУНефинансовые активы;

Раздел 2 тАУ Финансовые активы;

Раздел 3 тАУ Обязательства;

Раздел 4 тАУ Финансовый результат;

Раздел 5 тАУСанкционирование расходов бюджета.

В каждой главе группируются относящиеся к ней номера синтетических и аналитических счетов и их наименования.

Основная задача бухгалтерского учета тАУ достоверное отражение на счета бухгалтерского учета результатов финансово-хозяйственной деятельности бюджетного учреждения для получения точной и достоверной бухгалтерской отчетности.

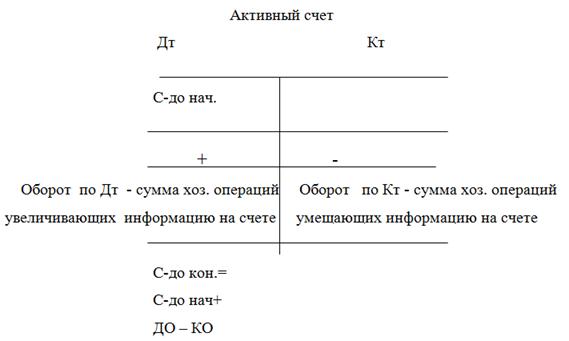

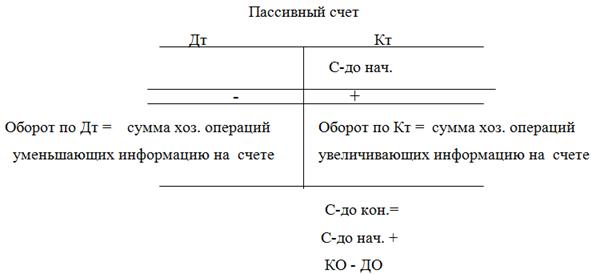

Счет бухгалтерского учета представляет собой учетную таблицу, состоящую из двух частей, одна из которой левая - называется Дебет, другая правая тАУ Кредит. На счете бухгалтерского учета отражается начальное сальдо, которое может быть либо по дебету счета, либо по кредиту в зависимости от вида бухгалтерского счета. Счета бухгалтерского учета имеют тесную связь с бухгалтерским балансом, который состоит из двух частей тАУ Актив и Пассив, следовательно, различают два вида счетов бухгалтерского учета тАУ активные и пассивные, активно-пассивных счетов в бюджетном учете нет.

Рассмотрим структуру счетов бюджетного учета на рис. 2,3:

Рисунок 2 тАУ Структура активного счета бюджетного учета

Рисунок 3 тАУ Структура пассивного счета бюджетного учета

Счета бухгалтерского учета, из которых учетная информация переносится в Актив баланса и отражает состояние имущества тАУ называются активными, а счета бухгалтерского учета, из которых учетная информация переносится в Пассив баланса и отражает состояние обязательств тАУ называются пассивными. Отражение финансово-хозяйственной деятельности бюджетной организации на счетах бухгалтерского учета называется синтетическим учетом. Главным учетным регистром синтетического учета является Главная книга, в которой осуществляется свод всех открытых счетов синтетического учета с отражение остатков на начало и конец отчетного периода и движения на счетах за отчетный период под влиянием хозяйственных операций происходящих в результате финансово-хозяйственной деятельности организации. Данные главной книги позволяют составить бухгалтерский баланс организации.

Новыми условиями хозяйствования допускается: объединение средств, поступающих из различных источников. Бюджетным организациям предоставлены широкие права в части привлечения внебюджетных средств за счёт хозрасчётной и коммерческой деятельности по оказанию платных услуг населению и выполнению работ по договорам с предприятиями и организациями, сдачи в аренду и реализации недвижимости (прежде всего нежилых помещений).

Однако хозрасчётная и коммерческая деятельность не должна осуществляться в ущерб уставной деятельности, финансируемой из бюджета.

При этом проблема ведения бухгалтерского учёта в учреждениях непроизводственной сферы неоднородны, так как определяются конкретным видом деятельности. В примере данной курсовой работы это образовательное учреждение.

Своевременное, полное и достоверное отражение на балансе учреждения всех операций позволяет руководителям учреждений принимать обоснованные управленческие решения, анализировать работу учреждений, осуществлять и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской федерации", утвержденной Приказом Министерства финансов Российской Федерации от 24 августа 2007 г. N 72н.

1.3 Общие положения по составлению отчетности бюджетных организаций

Главные распорядители, получатели средств бюджетов, администраторы поступлений в бюджет, органы, организующие исполнение бюджетов, органы, осуществляющие кассовое обслуживание исполнения бюджетов, составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации по формам согласно приложениям к Инструкции №72н.

Бюджетная отчетность составляется на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным. Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем средств бюджета, органом, организующим исполнение бюджета, и органом, осуществляющим кассовое обслуживание исполнения бюджета, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации.

Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств бюджета, администратора поступлений в бюджет, органа, организующего исполнение бюджета, органа, осуществляющего кассовое обслуживание исполнения бюджета. Формы бюджетной отчетности, содержащие плановые и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы.

В случае ведения бюджетного учета на договорных началах специализированной организацией или централизованной бухгалтерией бюджетная отчетность подписывается руководителем обслуживаемого учреждения, руководителем и главным бухгалтером специализированной организации, централизованной бухгалтерии, осуществляющей бюджетный учет и формирующей бюджетную отчетность.

В случае, когда данные по отдельным показателям не имеют числового значения, соответствующие графы заполняются прочерком.

Если по бюджетному учету показатель имеет отрицательное значение, то в бюджетной отчетности в случаях, предусмотренных настоящей Инструкцией, этот показатель отражается в отрицательном значении - со знаком "минус".

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Получатель средств бюджета представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) средств бюджета в установленные им сроки.

Главный распорядитель средств бюджета на основании представленной получателями средств бюджета бюджетной отчетности составляет консолидированную бюджетную отчетность и представляет ее органу, организующему исполнение соответствующего бюджета (главному распорядителю), в установленные им сроки.

Орган, организующий исполнение бюджета, на основании представленной консолидированной бюджетной отчетности главных распорядителей средств бюджета составляет консолидированную бюджетную отчетность об исполнении бюджета и представляет ее органу, организующему исполнение бюджета, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки.

Баланс бюджетного учреждения построен на односторонней форме, т. е. сначала идёт весь актив, а затем пассив.

Порядок ведения бюджетного учета в бюджетных учреждениях регламентируется Инструкцией №70н, в которой приведены основные понятия и термины, методологические основы учета и правила составления корреспонденций счетов.

тАУ Учет основных средств.

тАУ Учет материальных запасов.

тАУ Учет денежных средств

тАУ Учет оплаты труда работников бюджетной сферы.

тАУ Учет расчетов в бюджетном учреждении.

тАУ Учет финансирования бюджетного учреждения.

тАУ Порядок учета расходов бюджетного учреждения и порядок закрытия счетов по их учету.

Для каждого журнала существует номер журнала, в котором найдет отражение хозяйственная операция. Проверенные и принятые к учету первичные учетные документы, составленные на хозяйственные операции, систематизируются по датам совершения операций и оформляются раздельными журналами операций тАУ накопительными ведомостями по операциям за счет бюджетных средств и средств, полученных за счет внебюджетных источников, которым присваивают следующие порядковые номера:

Журнал операций №1 - по счету ВлКассаВ»;

Журнал операций №2 - по банковскому счету;

Журнал операций №3 - расчетов с подотчетными лицами;

Журнал операций №4- расчетов с поставщиками и подрядчиками;

Журнал операций №5 - расчетов с дебиторами по доходам;

Журнал операций №6 - расчетов по заработной плате, денежному довольствию и стипендиям;

Журнал операций №7 - по выбытию и перемещению нефинансовых активов;

Журнал по прочим операциям №8;

Главная книга.

По остальным операциям не нашедшим отражением в вышеперечисленных журналах и операциям ВлсторноВ» составляются отдельные журналы операций, которые нумеруются начиная с номера 9 за каждый месяц.

Глава 2. Составление и анализ отчетности ГОУ НПО ПУ №44 г. Уфы

2.1 Краткая характеристика ГОУ НПО ПУ №44 г. Уфы и организация в нем бухгалтерского учета

Объектом исследования в данной курсовой работе выбрано ГОУ НПО ПУ № 44 тАУ государственное образовательное учреждение (далее тАУ Учреждение), базовое предприятие Башкирское отделение Куйбышевской железной дороги, ОАО Российские железные дороги.

Профессиональное училище № 44 г. Уфы тАУ единственное учебное заведение начального профессионального образования в Республике Башкортостан, готовящее высококвалифицированных специалистов для предприятий железнодорожного транспорта.

Учредителем Учреждения является Министерство образования Республики Башкортостан.

Форма собственности Учреждения тАУ государственная собственность Республики Башкортостан.

Учреждение является созданной органами государственной власти Республики Башкортостан некоммерческой организацией, финансовое обеспечение деятельности которой осуществляется полностью или частично за счет средств бюджета Республики Башкортостан на основе утверждаемой сметы доходов и расходов.

Учреждение в своей деятельности руководствуется Конституцией Российской Федерации, Конституцией Республики Башкортостан, законом Российской Федерации ВлОб образованииВ», законом Республики Башкортостан ВлОб образованииВ», другими законодательными и нормативными правовыми актами, Типовым положением об учреждении начального профессионального образования, образование и Министерства образования Республики Башкортостан.

При осуществлении предпринимательской деятельности ГОУ Профессиональное училище № 44 руководствуется законодательством Российской Федерации и Республики Башкортостан, регулирующим данную деятельность.

Учреждение имеет самостоятельный баланс, обособленное имущество, печать, штампы и бланки со своим наименованием, а также следующие лицевые счета, открытие в Министерстве финансов Республики Башкортостан:

- по учету операций по исполнению расходов бюджета Республики Башкортостан;

- по учету средств, полученных от предпринимательской деятельности и иной приносящей доход деятельности;

- по учету средств, полученных во временное распоряжение.

В учреждении не допускается создание и деятельность организационных структур политических партий, общественно тАУ политических и религиозных движений и организаций.

Расчеты в ГОУ ПУ № 44 ведутся при помощи счетов, установленных Планом счетов бюджетного учета в разрезе субсчетов по экономической классификации расходов. Бухгалтерия исследуемого учреждения состоит из трех отделов тАУ расчетного, материального и финансового. Каждый отдел возглавляет заместитель главного бухгалтера. Ведением расчетов с подотчетными лицами, начислением налогов и платежами в бюджет, оформлением и учетом бланков строгой отчетности и выпиской счетов и счетов-фактур занимаются финансовый отдел и первый заместитель главного бухгалтера. Под руководством второго заместителя главного бухгалтера находится отдел учета материалов, в обязанности которого входит ведение учета основных средств и материальных запасов. Расчетный отдел бухгалтерии во главе с третьим заместителем главного бухгалтера занимается расчетами и выдачей стипендий, заработной платы, зарплатных налогов и пособий. Все они непосредственно подчиняются главному бухгалтеру. В свою очередь главный бухгалтер подчиняется ректору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

По истечении каждого отчетного периода документы, относящиеся к соответствующим журналам операций, согласно учетной политике ГОУ НПО ПУ № 44 подбираются в хронологическом порядке и сшиваются в папку, на титульном листе которой указывается наименование учреждения, название и порядковый номер папки, а также период и количество листов в папке.

Бухгалтерский учет в учреждении ведется с помощью программы Вл1С: Бухгалтерия для бюджетных учрежденийВ», которая представляет собой компоненту ВлБухгалтерский учетВ» системы Вл1С:Предприятие 7.7В» и типовую конфигурацию ВлБухгалтерия для бюджетных учрежденийВ», редакция 6. Конфигурация ВлБухгалтерия для бюджетных учрежденийВ» системы программ Вл1С: Предприятие 7.7В» предназначена для автоматизации бухгалтерского учета бюджетных учреждений, состоящих на самостоятельном балансе и финансируемых из федерального, регионального (субъектов Российской Федерации) или местного бюджетов, а также из бюджета государственного внебюджетного фонда на основании сметы доходов и расходов и ведущих учет по Плану счетов бюджетного учета (утвержден Приказом Минфина России от 10.02.2006 №25н). В данной конфигурации не предусмотрен расчет заработной платы. В ней отражаются результаты расчета заработной платы, произведенные вручную или с помощью специализированной программы, например, Вл1С: Зарплата и КадрыВ», вследствие чего тратится время на обработку и ввод данной информации в программу. На данном этапе версия данной программы морально устарела, поэтому учреждению требуется более совершенный автоматизированный учет для составления достоверной бюджетной отчетности.

2.2 Порядок составления баланса в ГОУ НПО ПУ № 44

Так как бюджетные учреждения являются исполнителями сметы доходов и расходов и ведут бюджетный учет по отдельному плану счетов, формирование бухгалтерской отчетности таких учреждений имеют ряд особенностей. ГОУ ПУ № 44 является главным распорядителем получателя средств бюджета (ф. 0503130 тАУ Приложение В), следовательно, баланс формируется получателем средств бюджета по состоянию на 1 января года, следующего за отчетным, как и любым коммерческим предприятием. В Балансе бюджетного учреждения показатели отражаются в разрезе бюджетной деятельности.

В разделе финансовые активы также включаются остатки по находящимся в пути материалам, основным средствам и нематериальным активам, а также по капитальным вложениям и непроизведенным активам.

Пассив баланса состоит также из двух разделов: ВлОбязательстваВ», и ВлФинансовый результатВ».

В разделе ВлОбязательстваВ» отражаются остатки по счетам расчетов по налогам, сборам и прочим платежам в бюджет и внебюджетные фонды, расчетов с поставщиками и подрядчиками (причем, особенность бюджетного учета предусматривает, что на этом же счете ведутся расчеты по заработной плате), а также остатки счета 304.01 тАУ ВлРасчеты по средствам, полученным во временное распоряжениеВ».

В следующем разделе пассива отражается финансовый результат деятельности получателя средств бюджета по строкам: ВлФинансовый результат прошлых отчетных периодовВ».

Вместе с годовым балансом, который подтверждает исполнение сметы предполагаемых доходов и расходов Федерального бюджета, ГОУ НПО ПУ № 44 также представляет справку по консолидируемым расчетам с Федеральным агентством по образованию в разрезе сумм денежных и неденежных расчетов.

Справка о наличии имущества и обязательств на забалансовых счетах отражает остатки по счетам арендованных основных средств, бланкам строгой отчетности, ценным призам, Суммам предоставленных государственных и муниципальных гарантий и т.д.

Баланс составляют на основании сверенных счетов и оборотов по счетам бухгалтерского учета. Годовой баланс составляют после заключения счетов текущего учета. Анализ структуры баланса представлен в табл. 1.

Таблица 1

Структура баланса ГОУ НПО ПУ № 44 г. Уфы за 9 месяцев 2008-2009 года