Облiк доходiв вiд фiнасових операцiй

Мiнiстерство освiти i науки Украiни

Управлiння освiти i науки Чернiгiвськоi обласноi державноi адмiнiстрацii

ДЕРЖАВНИЙ ПРОФЕСРЖЙНО-ТЕХНРЖЧНИЙ НАВЧАЛЬНИЙ ЗАКЛАД

ВлЧЕРНРЖГРЖВСЬКЕ ВИЩЕ ПРОФЕСРЖЙНЕ УЧИЛИЩЕВ»

НАВЧАЛЬНО-ТРЕНУВАЛЬНИЙ ЦЕНТР

З ПРЖДГОТОВКИ ФАХРЖВЦРЖВ ДЛЯ ПРЖДПРИРДМНИЦЬКОРЗ ДРЖЯЛЬНОСТРЖ

КУРСОВА РОБОТА

з дисциплiни: тАЮФiнансовий облiктАЭ

на тему: ВлОблiк доходiв вiд фiнансових операцiй В»

ДПТНЗ тАЮЧВПУтАЭ

2010

РЕЦЕНЗРЖЯ

На курсову роботу з дисциплiни ВлФiнансовий облiк В»

Учня *** РЖРЖ курсу,Ва групиВа 1Аг-08, наВа тему:

ВлОблiк доходiв вiд фiнансових операцiйВ»

Змiст курсовоi роботи ___ вiдповiдаi обранiй темi.

Курсова робота ___ оформлена вiдповiдно до методичних вимог.

Позитивними моментами курсовоi роботи i:

1)________________________________________________________

2) _______________________________________________________

3) ______________________________________________________

4) _______________________________________________________

5) ______________________________________________________

Основними недолiками курсовоi роботи i:

1) _______________________________________________________

2) _______________________________________________________

3) _______________________________________________________

4) _______________________________________________________

5) _______________________________________________________

Загальний висновок:

Курсова робота ___ допускаiться до захисту. В разi усунення недолiкiв курсова робота попередньо може бути оцiнена на _________________ .

тАЮ___тАЭ_______200__р.ВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВа _______________

ВадатаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа ВаВа (пiдпис викладача)

Змiст

ВСТУП

РОЗДРЖЛ 1 Фiнансова дiяльнiсть пiдприiмства

1.1 Особливостi фiнансовоi дiяльностi пiдприiмства

1.2 Облiк фiнансовоi дiяльностi пiдприiмства

РОЗДРЖЛ 2 Облiк доходiв вiд фiнансових операцiй

2.1 Облiк доходiв пiдприiмства

2.2 Облiк доходiв вiд фiнансових операцiй

РОЗДРЖЛ 3 Порядок ведення фiнансових результатiв за видами дiяльностi

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

Вступ

Актуальнiсть теми курсовоi роботи. Основною мiсiiю ефективноi фiнансовоi дiяльностi i одержання власниками максимальноi економiчноi вигоди в результатi функцiонування пiдприiмства. Реалiзацii цiii мiсii сприяють одержання приросту рентабельностi власного капiталу, пiдтримання належного рiвня платоспроможностi (лiквiдностi) як на поточну дату, так i на перспективу, забезпечення розширеного вiдтворення внаслiдок ефективного використання фiнансових ресурсiв тощо.

Тому актуальним завданням для субтАЩiктiв господарювання постало удосконалення форм i методiв фiнансового забезпечення функцiонування пiдприiмства, тобто дослiдження облiку доходiв вiд фiнансових операцiй.

Метою курсовоi роботи i оволодiння теоретичними та практичними знаннями з обраноi теми.

Основними завданнями, якi випливають з мети роботи, i:

− розглянути особливостi фiнансовоi дiяльностi, та облiку фiнансовоi дiяльностi пiдприiмства;

− вивчити облiк доходiв пiдприiмства та облiк доходiв вiд фiнансових операцiй.

− визначити порядок ведення фiнансових результатiв за видами дiяльностi.

Предмет курсовоi роботи - облiку доходiв вiд фiнансових операцiй.

Теоретичною та методологiчною основою даного курсового дослiдження стали:

− пiдручники;

− навчальнi посiбники;

− статтi друкованих видань;

− iнтернет-видання;

− нормативно-правова база, в тому числi ПСБО.

В останнi роки вiдчуваiться значна зацiкавленiсть украiнських вчених до даноi теми. Цьому аналiзу присвяченi працi Ткачнеко Н.М., Сопко В., Остапюк М.Я., Грабова Н.М., ВаБабич В.В., Свидерський Е.И., Павлюк РЖ.М., Партин Г.О., Кузьмiнский А.М., Кузьмiнский Ю.А., Чацкiс РД.Д., Кiндрацька Л.М., Грабова Н.Н., Добровський В.Н., Бирюкова И.К., Кодрянский А.В., Бутинець Ф.Ф., Малюга Н.М., та iншi науковцi.

Методи, якi будуть використанi при написаннi курсовоi роботи:

тАУ описовий;

тАУ порiвняльний;

тАУ аналiтичний.

Роздiл 1 Фiнансова дiяльнiсть пiдприiмства

1.1

ВаВаВаВа Особливостi фiнансовоi дiяльностi пiдприiмства

Згiдно з П(С)БО, iнвестицiйна дiяльнiсть - це придбання та реалiзацiя тих необоротних активiв, а також тих фiнансових iнвестицiй, якi не i складовою еквiвалентiв грошових коштiв.

Отже, ця дiяльнiсть повтАЩязана з ефективним вкладенням залученого капiталу.

Рух грошових коштiв у результатi iнвестицiйноi дiяльностi визначаiться на основi аналiзу змiн у статтях таких роздiлiв балансу:

тАУ ВлНеоборотнi активиВ»;

тАУ ВлПоточнi фiнансовi iнвестицiiВ» (фiнансовi iнвестицii на строк, що не перевищуi один рiк, якi можуть бути вiльно реалiзованi в будь-який момент).

До типових прикладiв руху коштiв у результатi iнвестицiйноi дiяльностi можна вiднести такi:

тАУ придбання фiнансових iнвестицiй, необоротних активiв, майнових комплексiв;

тАУ отримання вiдсоткiв, дивiдендiв;

тАУ дезiнвестицii.

Пiд iнвестицiйними можна розумiти всi вкладення пiдприiмства (як довгострокового, так i поточного характеру), що здiйснюються з метою забезпечення приросту вартостi його майна.

Успiшна iнвестицiйна та операцiйна пiдприiмницька дiяльнiсть можлива лише за наявностi надiйного фiнансового фундаменту, тобто достатнього обсягу капiталу. Мобiлiзацiя пiдприiмством необхiдних для виконання поставлених перед ним планових завдань фiнансових ресурсiв називаiться фiнансуванням. З iншого боку, система використання рiзних форм i методiв для фiнансового забезпечення функцiонування пiдприiмств та досягнення ними поставлених цiлей називаiться фiнансовою дiяльнiстю. Згiдно з П(С)БО фiнансова дiяльнiсть - дiяльнiсть, яка веде до змiн розмiру i складу власного та позичкового капiталу пiдприiмства (який не i результатом операцiйноi дiяльностi). Отже, основний змiст фiнансовоi дiяльностi (у вузькому розумiннi) полягаi у фiнансуваннi пiдприiмства. Рух грошових коштiв у результатi фiнансовоi дiяльностi визначаiться на основi змiн у статтях балансу за роздiлами:

ВлВласний капiталВ»;

ВлДовгостроковi зобовтАЩязанняВ»;

ВлПоточнi зобовтАЩязанняВ».

До типових прикладiв руху коштiв у результатi фiнансовоi дiяльностi слiд вiднести:

тАУ надходження власного капiталу;

тАУ отримання позичок;

тАУ погашення позичок;

тАУ сплата дивiдендiв.

Фiнансова дiяльнiсть (у широкому розумiннi) включаi весь комплекс функцiональних завдань, здiйснюваних фiнансовими службами пiдприiмства i повтАЩязаних з фiнансуванням, iнвестицiйною дiяльнiстю та фiнансовим забезпеченням (обслуговуванням) операцiйноi дiяльностi субтАЩiкта господарювання

Суттiвою причиною кризового стану багатьох вiтчизняних пiдприiмств i неналежне виконання фiнансовими службами покладених на них функцiй i завдань, зокрема вiдсутнiсть фiнансового планування (бюджетування) та аналiзу, управлiння ризиками, роботи щодо оптимiзацii структури активiв та пасивiв тощо.

Для пiдприiмств малого бiзнесу, як правило, характерною i централiзацiя всiх управлiнських функцiй, у т.ч. i функцii управлiння фiнансами на рiвнi керiвника пiдприiмства, який досить часто i i його власником (або спiввласником). Якщо необхiдно вiн звертаiться до послуг зовнiшнiх консультантiв, аудиторiв. Бухгалтерську роботу на таких пiдприiмствах досить часто виконуi бухгалтер-сумiсник.

На середнiх за величиною пiдприiмствах вiдповiдальнiсть за управлiння фiнансами, як правило, покладаiться на головного бухгалтера, який пiдбираiться таким чином, щоб його рiвень квалiфiкацii дозволяв виконувати функцii фiнансового менеджера. Принциповi рiшення щодо управлiння фiнансами на таких пiдприiмствах приймаються за узгодженiстю мiж головним бухгалтером i директором.

На великих пiдприiмствах прийняття рiшень у галузi управлiння фiнансами i компетенцiiю фiнансового директора. Розрiзняють функцiональну, дивiзiональнутаматричну органiзацiйнi структури.

Характерною для функцiональноi структури i концентрацiя на рiвнi окремих вiддiлiв однотипних чи спорiднених функцiональних завдань з метою забезпечення ефективностi iх виконання за рахунок переваг спецiалiзацii.

Як недолiк такоi структури можна вiдзначити низький рiвень координацii роботи рiзних функцiональних пiдроздiлiв.

Для великих пiдприiмств чи концернiв типовою i дивiзiональна органiзацiйна структура. Переваги такоi форми органiзацii полягають у можливостi поiднання стратегiчноi лiнii центрального керiвництва та переваг спецiалiзацii на мiсцях.

Серед недолiкiв дивiзiональноi структури органiзацii пiдприiмства здебiльшого видiляють зростання адмiнiстративно-управлiнських витрат, певний рiвень дублювання окремих функцiй тощо.

В основi матричноi органiзацiйноi структури лежить виокремлення сегментiв дiяльностi залежно вiд обраних критерiiв без утворення окремих функцiональних одиниць. Сегментацiя здiйснюiться в розрiзi окремих проектiв, продуктiв, цiлей тощо за горизонтальним принципом.

1.2 Облiк фiнансовоi дiяльностi пiдприiмства

облiк фiнансовий доход пiдприiмство

Вiдповiдно до стандарту бухгалтерського облiку фiнансовi iнвестицii i активами, якi утримуються пiдприiмством з метою збiльшення прибутку, зростання вартостi капiталу або iнших вигод для iнвестора. До фiнансових iнвестицiй вiдносять такi активи, якi можуть приносити вигоду лише фактом свого iснування, без будь-яких зусиль з боку тримача.

До фiнансових iнвестицiй належать:

тАУ акцii, а також iншi цiннi папери (облiгацii пiдприiмств або державних i мiсцевих позик);

тАУ кошти даного пiдприiмства, якi вкладенi у статутний капiтал iнших пiдприiмств на територii Украiни та за кордоном.

Для облiку фiнансових iнвестицiй призначенi рахунки 14 ВлДовгостроковi фiнансовi iнвестицiiВ» (iнвестицii повтАЩязаним сторонам за методом облiку участi в капiталi, iншi iнвестицii повтАЩязаним сторонам, iнвестицii неповтАЩязаним сторонам) та 35 ВлПоточнi фiнансовi iнвестицiiВ» (еквiваленти грошових коштiв, iншi поточнi фiнансовi iнвестицii).

Отримання доходу вiд участi в капiталi асоцiйованих пiдприiмств, вiд спiльноi дiяльностi та дочiрнiх пiдприiмств вiдображаiться в усiх випадках записом:

Д 14 ВлДовгостроковi фiнансовi iнвестицiiВ»

(вiдповiдно субрахунки 141, 142, 143);

К 72 ВлДоходи вiд участi в капiталiвВ»

(вiдповiдно субрахунки 721, 722, 723).

Проте iнвестицiйна дiяльнiсть тАУ значно ширше поняття Влучасть пiдприiмства в капiталiВ».

РЖнвестицiйна дiяльнiсть повтАЩязана з придбанням i продажем довгострокових (необоротних) активiв i короткострокових (оборотних) фiнансових активiв, якi не вiдносяться до еквiвалентiв грошових коштiв (вартiсть придбаних основних засобiв, необоротних i нематерiальних активiв, надання позик iншим пiдприiмствам, надходження коштiв вiд фiнансових iнвестицiй тАУ дивiденди, проценти).

Для облiку таких операцiй призначенi рахунки 96 ВлВитрати вiд участi в капiталiВ» та 97 ВлРЖншi витратиВ», на яких вiдображаються втрати вiд змiни вартостi капiталу, що використовуiться у спiльнiй дiяльностi двох чи декiлькох пiдприiмств за методом участi в капiталi. При спiльнiй операцiйнiй дiяльностi капiтал iнвестора може збiльшуватися чи зменшуватися внаслiдок збiльшення (зменшення) його частки в обтАЩiктi iнвестування. Капiтал також може вкладатися в асоцiйованi та дочiрнi пiдприiмства.

тАУ Рахунок 96 ВлВтрати вiд участi в капiталiВ» маi такi субрахунки:

тАУ 961 ВлВтрати вiд iнвестицiй в асоцiйованi пiдприiмстваВ»;

тАУ 962 ВлВтрати вiд спiльноi дiяльностiВ»;

тАУ 963 ВлВтрати iнвестицiй в дочiрнi пiдприiмстваВ».

тАУ У дебет рахунка 96 списуються втрати, завданi внаслiдок отримання асоцiйованим пiдприiмством збиткiв, переоцiнки активiв, збиткiв дочiрнiх та спiльних пiдприiмств тощо. При цьому складаiться запис:

Д 96 ВлВтрати вiд участi в капiталiВ»;

К 14 ВлДовгостроковi фiнансовi iнвестицiiВ».

У кiнцi мiсяця рахунок 96 закриваiться:

Д 79 ВлФiнансовi результатиВ» субрахунок 793 ВлРезультати iншоi звичайноi дiяльностiВ»;

К 96 ВлВтрати вiд участi в капiталiВ».

РЖншi витрати, хоча й виникають у процесi операцiйноi дiяльностi, але не вiдносяться до процесу виробництва i збуту, а повтАЩязуються з iнвестицiями. До таких витрат належать:

- залишкова вартiсть i витрати на реалiзацiю фiнансових iнвестицiй;

- залишкова вартiсть i витрати на реалiзацiю необоротних активiв;

- Вазалишкова вартiсть i витрати на реалiзацiю майнових комплексi;

- витрати активiв та зобовтАЩязань не операцiйноi дiяльностi вiд змiни

курсу гривнi до iноземноi валюти;

- уцiнка необоротних активiв та фiнансових iнвестицiй;

- залишкова вартiсть списаних необоротних активiв i витрат, повтАЩязаних iз лiквiдацiiю (розукомплектовування, демонтаж та iн.);

- iншi витрати звичайноi дiяльностi;

- виплата страхових сум i страхових вiдшкодувань (у страхових установах);

- перестрахування (у страхових установах).

На рахунку 97 ВлРЖншi витратиВ» видiляiться 9 субрахункiв, що видно з вищенаведеного перелiку витрат. РЖз можливих девтАЩяти сiм субрахункiв використовуються на промислових пiдприiмствах.

У дебетi рахунка 97 ВлРЖншi витратиВ» вiдображаються такi витрати:

Д 97 ВлРЖншi витратиВ»;

К 10 ВлОсновнi засобиВ» (списання й уцiнка основних засобiв);

К 11 ВлРЖншi необоротнi матерiальнi активиВ» (списання й уцiнка необоротних активiв);

К 12 ВлНематерiальнi активиВ» (списання й уцiнка нематерiальних активiв);

К 14 ВлДовгостроковi фiнансовi iнвестицiiВ» (списання й уцiнка фiнансових iнвестицiй);

К 15 ВлКапiтальнi iнвестицiiВ» (списання й уцiнка капiтальних iнвестицiй);

К 16 ВлДовгострокова дебiторська заборгованiстьВ» (списання боргiв);

К 30 ВлКасаВ» (курсовi рiзницi);

К 31 ВлРахунки в банкахВ» (курсовi рiзницi);

К 35 ВлПоточнi фiнансовi iнвестицiiВ» (реалiзацiя фiнансових iнвестицiй);

К 68 ВлРозрахунки за iншими операцiямиВ» (витрати звичайноi дiяльностi).

Зiбранi протягом мiсяця витрати повиннi списуватися на фiнансовi результати:

Д 79 ВлФiнансовi результатиВ» субрахунок ВлРезультат iншоi звичайноi дiяльностiВ»;

К 97 ВлРЖншi витратиВ».

Роздiл

2Облiк доходiв вiд фiнансових операцiй

2.1

ВаВаВа Облiк доходiв пiдприiмства

Визнання доходу i достовiрна його оцiнка тАУ необхiдна iнформацiя для вiдображення ii у фiнансовiй звiтностi. У свою чергу, фiнансова звiтнiсть необхiдна для забезпечення iнформацiiю потенцiальних iнвесторiв, власникiв пiдприiмства, кредиторiв та iнших ii користувачiв, так як у бiльш вигiдному свiтлi показуi фiнансовий стан пiдприiмства.

Методологiчнi засади формування у бухгалтерському облiку iнформацii про доходи пiдприiмства та ii розкриття у фiнансовiй звiтностi визначаi П(С)БО15 ВлДохiдВ», затверджене наказом Мiнiстерства фiнансiв Украiни вiд 29.11.1999р. №290. Норми цього Положення (стандарту) застосовуються пiдприiмствами, органiзацiями та iншими юридичними особами незалежно вiд форм власностi (крiм бюджетних установ).

У бухгалтерському облiку доходи тАУ це збiльшення економiчних вигод у виглядi надходження активiв або зменшення зобовтАЩязань, унаслiдок чого збiльшуiться власний капiтал пiдприiмства (за винятком зростання капiталу за рахунок внескiв засновникiв).

Для того щоб вiдображати у бухгалтерському облiку i складаннi фiнансовоi звiтностi, зокрема, Звiту про фiнансовi результати, подii,Ва повтАЩязанi з отриманням доходiв, вони подiляються за видами дiяльностi.

Дохiд визнаiться за додержання таких умов:

1. при збiльшеннi активу або погашеннiВа зобовтАЩязань, якi приводять до збiльшення власного капiталу пiдприiмства (за винятком зростання капiталу за рахунок внескiв засновникiв пiдприiмства);

2. оцiнку доходу може бути достовiрно визначено.

Доходи, достовiрну оцiнку яких здiйснити неможливо, у звiтностi не вiдображаються, що вiдповiдаi принципу обачливостi, який передбачаi вiдображення у фiнансовiй звiтностi всiх елементiв за вартiстю, яка маi запобiгати заниженню зобовтАЩязань i витрат та завищенню активiв i доходiв пiдприiмства. Цей принцип передбачаi вибiр методу оцiнки.

Можливiсть достовiрноi оцiнки тАУ основна умова визнання доходiв. У бухгалтерському облiку доходiв вiдображаiться у сумi справедливоi вартостi активiв, що отриманi або пiдлягають отриманню.

Не визнаються доходами, оскiльки не i економiчними вигодами, якi надходять на пiдприiмство i не приводять, до збiльшення власного капiталу, суми, одержанi вiд iменi третiх осiб, а саме:

тАУ податок на додану вартiсть, акцизи, iншi податки i обовтАЩязковi платежi, що пiдлягають перерахуванню до бюджету i позабюджетних фондiв;

тАУ надходження за договорами комiсii, агентськими та iншими аналогiчними договорами на користь комiтента, принципала тощо;

тАУ попередня оплата (аванс у рахунок оплати) продукцii (товарiв, робiт, послуг);

тАУ завдаток пiд заставу або в погашення позики, якщо не передбачено вiдповiдним договором;

тАУ надходження, що належать iншим особам.

Разом з тим, зазначенi суми н включаються лише до суми чистого доходу пiдприiмства.

Для облiку доходiв Планом рахункiв передбачено клас 7 рахункiв тАУ ВлДоходи i результати дiяльностiВ». Цей клас рахункiв можна вважати тимчасовим, оскiльки вiн закриваiться в кiнцi кожного звiтного перiоду. Цi рахунки вiдображають стан доходiв за певний звiтний перiод. Тимчасовi рахунки починають новий звiтний перiод з нульового сальдо, на яких накопичуiться iнформацiя про доходи за певний перiод, що даi змогу використовувати накопичену iнформацiю при складаннi промiжноi звiтностi (квартальноi, за пiвроку, за девтАЩять мiсяцiв). У кiнцi перiоду рахунки доходiв (як,Ва доречi,Ва i рахунки витрат) закриваються через списання iх сальдо на рахунок 79 ВлФiнансовi результатиВ». РЖнструкцiя до нового Плану рахункiв дозволяi закривати рахунки доходiв та витрат щомiсяця або по закiнченнi звiтного року.

Правильне визнання доходiв, що вiдносяться до звiтного перiоду, це лише перший основний крок для процесу визначення прибутку пiдприiмств. Другим вирiшальним кроком цього процесу i визнання витрат,Ва повтАЩязаних з отриманням визнаних доходiв.

У бухгалтерському облiку облiк доходiв i витрат здiйснюiться з дотриманням таких принципiв:

- нарахування;

- вiдповiдностi доходiв та витрат.

Принцип нарахування полягаi в тому, що бухгалтерському облiку, фiнансовiй звiтностi доходи вiдображаються в момент iх виникнення, незалежно вiд надходження або сплати грошових коштiв.

Принцип вiдповiдностi доходiв i витрат полягаi в такому:

тАУ витрати визнаються витратами перiоду в той момент, коли вiдбуваiться визнання доходу, для якого iх було здiйснено;

тАУ якщо певнi витрати були понесенi, але iх неможливо повтАЩязати з доходом певного перiоду, то такi витрати визнаються витратами того перiоду, в якому iх було здiйснено;

тАУ якщо актив забезпечуi одержання економiчних вигод протягом кiлькох звiтних перiодiв, то витрати систематично розподiляються мiж вiдповiдними перiодами.

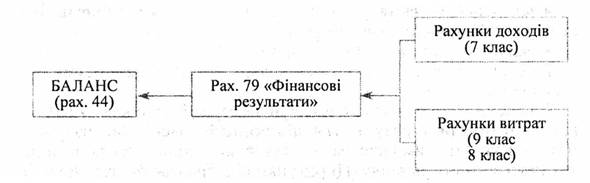

Схематично взаiмозвтАЩязок рахункiв облiку доходiв i витрат маi представлений на рис. 2.1.

Рис. 2.1. ВзаiмозвтАЩязок рахункiв облiку доходiв i витрат

Рахунки класу 7 ВлДоходи i результати дiяльностiВ» застосовуються для облiку доходiв таким чином:

За кредитом рахункiв класу 7 тАУ валовий дохiд.

За дебетом рахункiв класу 7 (крiм рахунка 76 ВлСтраховi платежiВ»):

тАУ ПДВ;

тАУ акцизний збiр;

РЖншi непрямi платежi, включенi до цiни продажу.

Пiсля чого на фiнансовий результат дiяльностi пiдприiмства вiноситься сума чистого доходу.

Фiнансова звiтнiсть, складена згiдно з принципом нарахування, iнформуi користувача не лише про проведенi операцii, якi супроводжувались виплатою або одержанням грошових коштiв, але й про зобовтАЩязання сплатити грошовi кошти в майбутньому, та про ресурси, наведенi у грошовому виразi, що будуть отриманi у майбутньому.

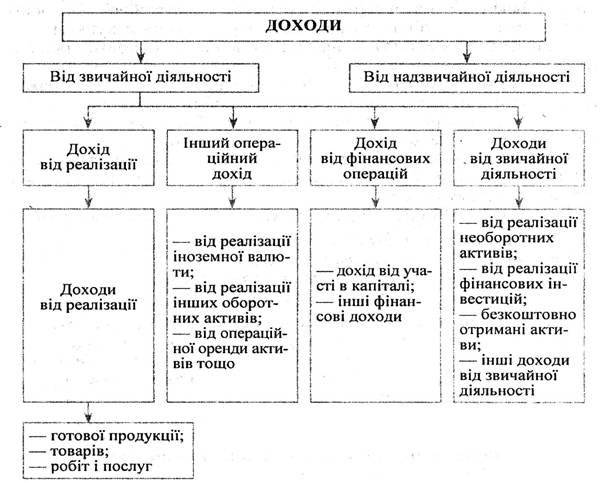

Визнанi у бухгалтерському облiку доходи класифiкуються за такою схемою 2.2

Рис. 2.2 Класифiкацiя доходiв

Планом рахункiв для вiдображення доходiв у бухгалтерському облiку передбаченi рахунки:

| 70 | ВлДохiд вiд реалiзацiiВ» |

| 71 | ВлРЖнший операцiйний дохiдВ» |

| 72 | ВлДохiд вiд участi в капiталiВ» |

| 73 | ВлРЖншi фiнансовi доходиВ» |

| 74 | ВлРЖншi доходиВ» |

| 75 | ВлНадзвичайнi доходиВ» |

| 76 | ВлСтраховi платежiВ» |

| 79 | ВлФiнансовi результатиВ» |

Вместе с этим смотрят:

Автоматизацiя бухгалтерського облiку ТОВ "Хлiбороб"

Амортизация и износ основных средств

Амортизация основных средств и ее учет в зарубежных странах

Анализ дебиторской и кредиторской задолженности

Анализ деятельности предприятия ОАО "Оренбургский маслоэкстракционный завод"