Технологiя зберiгання дiлових документiв на пiдприiмствi (на прикладi ТОВ "ДТР")

Вступ

Тема роботи ВлТехнологiя зберiгання дiлових документiв на пiдприiмствi (на прикладi ТОВ ВлДТРВ»)В».

Серед найважливiших проблем дiяльностi пiдприiмства i забезпечення збереженостi архiвних документiв. Це складова частина охорони пам'яток iсторii, культури та науки, що маi велике суспiльне значення. З давнiх-давен, як виникло письмо, перед людством постало питання про можливiсть збереження надбань культури, науки для наступних поколiнь. Всi документи, якi виникають пiд час дiяльностi суспiльства становлять велику iсторичну, культурну цiннiсть.

Широка рiзновиднiсть документiв i властивостей матерiалiв, на яких вони виготовленi, недостатнi вивчення механiзму iх старiння i руйнування утруднюють вирiшення науково-технiчних завдань, пов'язаних з пошуком i розробленням оптимальних умов зберiгання, технологii спецiального оброблення i реставрацii документiв. Тому доцiльно вивчати особливостi матерiальноi основи документiв та способiв фiксацii iнформацii. Особа, вiдповiдальна за архiвне збереження документiв повинна мати уявлення про природу, фiзичний стан, хiмiчний склад i властивостi паперу, плiвкових матерiалiв, iхнiх особливостей, оскiльки вiд цього значною мiрою залежить вибiр умов i технологiй збереження документiв, iхня реставрацiя та довговiчнiсть.

Актуальнiсть обраноi теми пояснюiться тим, що на пiдприiмствi пiд час його дiяльностi створюiться велика кiлькiсть документiв, багато з яких представляють собою наукову цiннiсть для наступних поколiнь i проблема збереження таких документiв дуже гостро стоiть для пiдприiмств. Процес документування дiяльностi пiдприiмства тАУ дуже складна i важлива процедура, а збереження документiв в первiсному виглядi тАУ ще важче.

Метою даноi роботи i дослiдження проблеми процесу збереження документiв пiдприiмства на сучасному етапi та перспективи розвитку iнформацiйних технологiй, якi покликанi забезпечити краще збереження важливих документiв для наступних поколiнь.

Дослiдження проводиться на базi ТОВ ВлДТРВ», яке у процесi своii дiяльностi створюi багато важливих документiв, що мiстять цiнну iнформацiю.

ОбтАЩiктом дослiдження i проблеми збереження документiв.

Предметом дослiдження i ТОВ ВлДТРВ», перед яким також постаi проблема надiйного збереження важливих i цiнних документiв для подальшого використання.

Проблемам збереження документiв на сучасному етапi розвитку суспiльства придiляiться значна увага, розробляються рiзного роду положення, методичнi рекомендацii, правила, електроннi системи збереження документiв.

Проте, iснуi ще чимало проблем, якi потребують нагального вирiшення. Зокрема, це вдосконалення законодавства щодо збереження документiв, розробка i впровадження новiтнiх досягнень науки i технiки в галузi збереження цiнних документiв.

Роздiл 1. Теоретичнi аспекти технологii зберiгання дiлових документiв на пiдприiмствi

1.1 Аналiз термiносистеми дослiдження

Предметом документознавства i створення наукового знання про документ у iдностi його iнформацiйноi й матерiальноi складових, про закономiрностi створення й функцiонування документiв у суспiльствi.

У сферi iнформацii дiють закони прискорення розвитку науки, внаслiдок чого постiйно зростаi потужнiсть документно-iнформацiйного потоку, вiдбуваiться концентрацiя та розпорошення публiкацiй у перiодичних виданнях, старiння iнформацii. Усе це призводить до серйозних труднощiв у роботi з документами й iнформацiiю, яку вони мiстять.

У той же час значення iнформацii в життi людей постiйно зростаi. Визначною рисою сучасноi епохи i iнформатизацiя всiх галузей людськоi дiяльностi. РЖнформацiйнi ресурси розглядаються як багатство, що не поступаiться за своiм значенням i потенцiйним ефектом природним ресурсам.

Поняття ВлдокументВ» i центральним, фундаментальним у понятiйнiй системi документознавства. Воно вiдбиваi ознаки реально iснуючих предметiв, що служать об'iктами практичноi дiяльностi по створенню, збору, аналiтико-синтетичнiй обробцi, зберiганню, пошуку, поширенню й використанню документноi iнформацii в суспiльствi.

Це поняття широко використовуiться у всiх сферах суспiльноi дiяльностi в тому числi i в дiяльностi ремонтно-транспортних пiдприiмств. Майже в кожнiй галузi знання i одна або кiлька версiй його розумiння у вiдповiдностi зi специфiкою тих об'iктiв, яким надаiться статус документа. В цьому полягаi актуальнiсть даного дослiдження.

Документ - основний вид дiлового мовлення, що фiксуi та передаi iнформацiю, пiдтверджуi ii достовiрнiсть, об'iктивнiсть.

Документ - це матерiальний об'iкт, що мiстить у зафiксованому виглядi iнформацiю, оформлений у заведеному порядку й маi вiдповiдно до законодавства юридичну чиннiсть.

Юридична чиннiсть документа - це властивiсть, надана документовi правовими нормами, яка засвiдчуiться складом та розташовуванням його реквiзитiв, зовнiшнiми ознаками та об'iктами його дii.

Документи виконують офiцiйну, дiлову й оперативну функцii, оскiльки вони - писемний доказ, джерело вiдомостей довiдкового характеру.

Система документацii - це сукупнiсть документiв, взаiмозалежних за ознаками походження, призначення, виду, сфери дiяльностi й однакових вимог до iх оформлення.

Документи, що становлять одну систему документацii (СД), пов'язанi iднiстю цiльового призначення й у комплексi забезпечують документування тiii чи iншоi управлiнськоi функцii або виду дiяльностi.

Забезпечення документування - це лише одна складова ДЗУ, друга його складова - органiзацiя роботи з документами. Органiзацiя роботи припускаi органiзацiю документообiгу, зберiгання й використання документiв у поточнiй дiяльностi органiзацii.

Документообiг - це сукупнiсть взаiмозалежних процедур, що забезпечують рух документiв з моменту iх створення (надходження) до завершення виконання або вiдправлення в зовнiшнi середовище.

НевiдтАЩiмною частиною знання про документ i обiзнанiсть з основними вимогами iх оформлення. Головнi вимоги щодо оформлення документiв мiстить Державний стандарт Украiни. Актуальнiсть даного дослiдження полягаi у необхiдностi надання iнформацii про основи стандарту Украiни в галузi дiловодства.

Отже, документ - основний засiб комунiкацii. Вiн повинен мати таку форму й змiст, щоб:

Сприяти бiльш оперативному руху iнформацii з iнстанцiй;

Забезпечувати точне розумiння змiсту документу одержувачем;

Забезпечувати досягнення цiлей менеджменту.

Обсяг iнформацii рiзноманiтного характеру в наш час настiльки великий, що в деяких випадках простiше i дешевше заново провести дослiдження, зробити винахiд або навiть вiдкриття, нiж знайти вiдомостi про нього в документах.

Протягом усього перiоду розвитку науки i культури йде процес накопичення iнформацii та знань, якi фiксуються в документах. Кiлькiсть документiв постiйно збiльшуiться.

Переломними в документознавствi стали 1960-i роки, коли документознавство стаi самостiйною науковою дисциплiною. У 1969 р. воно було внесено в номенклатуру спецiальностей науковцiв.

В цей час процеси комунiкацii починають розглядатися не тiльки в ракурсi одного з iх засобiв тАУ документа, але й бiльш широко тАУ як iнформацiйнi. Поняття документ поступаiться поняттю тАЮiнформацiятАЭ, оскiльки перше i похiдним вiд другого. Початкове уявлення про предмет документацiйноi науки було модернiзовано i воно набуло iнформацiйний та кiбернетичний змiст.

На початку 1960-х рр. починають розвиватися науковi напрямки пiд назвою документалiстика та документознавство. Перша розглядалась як прикладна галузь кiбернетики, що займаiться оптимiзацiiю управлiння документацiйними системами всiх типiв тАУ вiд образотворчого мистецтва до канцелярського справочинства. З цiiю метою документалiстика вивчаi структуру та властивостi матричних документiв, методи та засоби iх автоматичноi обробки, зберiгання, пошуку та використання, документнi потоки та документнi масиви для оптимiзацii управлiння крупними, перш за все багатоканальними документацiйними системами. Проте документалiстика не вiдображаi всього дiапазону дослiджень документа, проблем його виробництва, розповсюдження та використання i не може бути узагальнюючою наукою про документ.

В цей час документознавство розвиваiться як новий напрямок, в задачi якого (за К.Г. Мiтяiвим) входить вивчення в iсторичному аспектi розвитку способiв, окремих актiв i систем документування явищ об`iктивноi дiйсностi i iх результатiв - створення документiв, iх комплексiв i систем. Пiзнiше пiд документознавством стали розумiти науку про правила оформлення адмiнiстративних документiв i ведення документацiйного господарства. Документознавство ототожнюють з дiловодством i розглядають як роздiл архiвознавства. Таке вузьке трактування документознавства збереглося певною мiрою i до наших днiв. Природно, що в такому розумiннi документознавство не могло претендувати на роль узагальнюючоi науки про документ, тому що воно обмежено управлiнською сферою. За його межами виявляються iншi сфери людськоi дiяльностi - наука, технiка, культура, соцiальне життя i т.д.

Наприкiнцi 1960-х рокiв з розвитком iнформатики (А.И. Михайлов, А.РЖ, Чорний, Р.С. Гiляревський [35,36]) переосмислюються значною мiрою досягнення документацiiю науки, iснування останньоi у виглядi автономноi науковоi дисциплiни фактично припиняiться. У 1973 рр. починаються рiдкi спроби (Г.Г. Воробйов, К.Н. Рудельсон [35]) узагальнити теоретичнi вiдомостi про документ, розробити його концептуальнi основи за допомогою iнформацiйного аналiзу. Частина питань, пов'язаних з класифiкацiiю документiв, створенням iнформацiйних моделей документа, дослiдженням документних iнформацiйних потокiв, ввiйшли у вiдповiднi роздiли бiблiотеко-, бiблiографо-, архiвознавства й iнформатики.

Увага до теоретичних проблем документознавства особливо пiдсилилася в зв'язку з розробкою i впровадженням РДдиноi державноi системи дiловодства (РДДСД), а також у процесi створення iнформацiйноi бази автоматизованоi системи управлiння (АСУ). Для цих цiлей у 1966 р. був створений Всесоюзний науково-дослiдний iнститут документознавства й архiвноi справи (ВНДРЖДАС). Саме в тi роки з'явилися першi спецiальнi теоретичнi роботи, присвяченi з'ясуванню об'iкта документознавства i його задач.

Починаючи з 1960-х рокiв, у нашiй краiнi визначилися два основних центри, активно й ефективно ведучi науковi дослiдження в областi документознавства тАУ це МДРЖАРЖ, де в 1964 р. був створений факультет державного дiловодства, i ВНДРЖДАС.

Не останню роль в iнтенсифiкацii наукових документознавчих дослiджень зiграв своiрiдний тАЬвибух документальноi активностi суспiльстватАЭ у 1960-i тАУ 1970-i роки. Число копiй документiв в усiм свiтi перевалило тодi за 1 трлн у рiк, а в центральних вiдомствах СРСР рiчний документообiг (з урахуванням розмноження) вийшов за межi 1 млн штук. На той час виявилося, що суто дiловодний пiдхiд в органiзацii i проведеннi документознавчих дослiджень багато в чому себе вичерпав, унаслiдок своii обмеженостi. У рамках цього пiдходу вивчалися переважно документи поточного дiловодства, так само як i процеси, що вiдбувалися з уже складеними документами.

Тим часом бурхливий розвиток наук про iнформацiю, який розпочався в серединi 20 сторiччя сприяв твердженню зовсiм iншого погляду на документацiю. Вона стала розглядатися як iдина iнформацiйна система, що сприяi досягненню тих або iнших управлiнських цiлей i задач. При цьому саме поняття керування значно розширилося i стало представлятися як упорядкований вплив на якi-небудь об'iкти. Системний пiдхiд у документознавствi дозволив комплексно дослiджувати кожен документ або вид документiв, iстотно розширив iх кiлькiснi i якiснi характеристики. Таким чином, рубiж 1960-х тАУ 1970-х рокiв з'явився своiрiдним поворотним моментом у розвитку документознавства.

Початок системного пiдходу в документознавчих дослiдженнях багато в чому було зв'язано з появою фундаментальних робiт Г.Г.Воробйова, насамперед його книги тАЬДокумент: iнформацiйний аналiзтАЭ (М., 1973). Надалi в рамках цього пiдходу з'явилися численнi публiкацii В.Д.Банасюкевича, Б.С. РЖлiзарова, М.П. РЖлюшенко, В.РЖ. Кокорева, Т.В. Кузнецовой, М.В. Ларiна, В.М. Магидова, К.РЖ. Рудельсон, Е.А. Степанова, В.Ф. Янковоi i iнших авторiв. Пiдсумок науковим дослiдженням в областi документознавства 1960-х тАУ першоi половини 1980-х рр. був пiдведений у докторськiй дисертацii А.Н. Соковоi (1986) [36].

Аж до середини 1980-х рокiв узагальнюючими науками про документ вважалися документалiстика й iнформатика. Однак iнформатика (iнформацiiзнавство) займаiться вивченням i документноi, i недокументноi iнформацii. Поза ii полем зору знаходиться документ у його матерiальнiй iпостасi, умови виробництва, збереження, органiзацii роботи з документами. Тому, як i документалiстику, використовувати iнформатику як узагальнюючу науку про документ досить складно.

До другоi половини 1980-х рокiв усвiдомлюiться той факт, що саме узагальнююче поняття документа найбiльше адекватно вiдбиваi предмет професiйноi дiяльностi спiвробiтникiв бiблiотек, органiв iнформацii, архiвiв, музеiв, книгарень i т.п. Цьому сприяло впровадження в професiйну дiяльнiсть комп'ютерноi технiки i машиночитаiмих носiiв iнформацii.

Подальший розвиток загальдокументальних пiдходiв зв'язаний з iменами Д.Ю. Тешгова, А.В. Соколова, Ю.Н. Столярова, О.П. Коршунова, у роботах яких поняття ВлдокументВ» виступаi як самостiйна лексична одиниця. Авторами найбiльш фундаментальних робiт, присвячених аналiзу поняття ВлдокументВ», класифiкацii документiв, i Ю.Н. Столярiв, Г.Н. Швецова-Водка, С.Г. Кулешов [52,53]. З появою iхнiх робiт у становленнi i розвитку документознавства починаiться якiсно новий етап. Проблеми документознавства здобувають мiждисциплiнарний характер, ними займаються бiблiотеко- i бiблiографознавцi, фахiвцi в галузi iнформатики, книгознавцi.

Новий етап у розвитку вiтчизняного документознавства почався в 1990-i роки, коли пiд впливом внутрiшнiх i зовнiшнiх факторiв вiдбулася iстотна змiна iнформацiйно-документацiйних процесiв. У Росii вiдбулася змiна полiтичного й економiчного ладу, у роботi з документами стали широко використовуватися новiтнi комп'ютернi технологii, краiна стала швидко входити у свiтовий iнформацiйний простiр. Прiоритетний розвиток у наукових дослiдженнях у цей час одержують такi напрямки як iнформацiйно-документацiйний менеджмент, електронний документообiг, рiзнi аспекти захисту iнформацii, проблеми експертизи цiнностi документiв, створення електронних архiвiв i iншi. РЖнакше кажучи, подальший розвиток документознавства як комплексноi науковоi дисциплiни стимулюiться все зростаючими й iстотно змiненими соцiально-полiтичними, економiчними, культурними, технiчними й iншими потребами.

Результати наукових дослiджень обнародуються в монографiях i статтях, у дисертацiях i виступах на наукових конференцiях, знаходять висвiтлення в учбово-методичних посiбниках, у методичних рекомендацiях для органiв керування i т.д. РЖз середини 1990-х рокiв у Росii виходить спецiалiзований iнформацiйно-практичний журнал тАЬДiловодствотАЭ. Теоретичнi i практичнi питання документознавства, iсторичнi його аспекти знаходять висвiтлення також на сторiнках журналiв тАЬВiтчизнянi архiвитАЭ, тАЬВiсник архiвiстатАЭ, тАЬСекретарська справатАЭ, тАЬСлужба кадрiвтАЭ, тАЬКерування персоналомтАЭ i деяких iнших.

На початку 1990-х рокiв вiдчуваiться необхiднiсть у створеннi науки про документ або комплекс наукових документознавчих дисциплiн. Для узагальнюючоi назви науки про документ починаi використовуватися ряд назв: iнформацiйно-комунiкацiйна наука (А.В. Соколов), документацiйно-iнформацiйна наука (Г.Н. Швецова-Водка) i т.п. Ядро такого комплексу наук про документ складають бiблiотеко-, бiблiографо-, книго-, архiво-, музеiзнавство й iнформатика. Загальним для них i дослiдження документа як об'iкта, створеного спецiально для передачi iнформацii.

Кожна з цих областей знання маi своi спецiальнi задачi, форми i методи роботи з документами, однак теорiя й iсторiя документа i загальними для них. До загальнотеоретичноi проблематики вiдноситься насамперед функцiональний аналiз документiв, вивчення iхнiх особливостей як матерiальних об'iктiв iз зафiксованоi в них iнформацiiю, питання класифiкацii i типологiзацii документiв i т.п. Вивченням загальнодокументних питань i покликано займатися документознавство.

1.2 Зберiгання документiв: сутнiсть, методи

Чим довше iснуi пiдприiмство, тим бiльше документiв у нього нагромаджуiться. Часто вони зберiгаються в коробках, ящиках, зв'язках на пiдлозi або пiдвiконнях. Як багато часу вимагаiться для пошуку в цих нагромадженнях паперу необхiдного документа! Крiм того, не варто забувати про те, що деякi з документiв пiдлягають передачi на зберiгання в державний архiв, для чого iх потрiбно упорядкувати вiдповiдним чином, сформувати i оформити справи, скласти описи.

На пiдприiмствi часто вiдсутнi працiвники, що мають уявлення про те, якi документи необхiдно берегти, як i протягом якого перiоду, який порядок знищення документацii з минулим термiном зберiгання.

1.2.1 Загальнi питання органiзацii зберiгання документiв

Вiдповiдальнiсть за забезпечення збереження документiв покладена на власника або уповноважений iм орган нарiвнi з вiдповiдальностi за органiзацiю бухгалтерського облiку, забезпечення фiксацii фактiв здiйснення всiх господарських операцiй в первинних документах [5,ч. 3 ст. 8 ].

При цьому пiд документом розумiють матерiальну форму отримання, зберiгання, використовування i розповсюдження iнформацii шляхом фiксацii ii на паперi, магнiтному, кино-, фотоплiвцi або на iншому носii.

Обов'язок юридичних i фiзичних осiб забезпечувати збереження Нацiональноi архiвного фонду (далi - НАФ) i сприяти його поповненню прямо закрiплена в [3, ч. 3 ст. 4 ].

Нацiональний архiвний фонд - це сукупнiсть архiвних документiв, що вiдображають iсторiю духовного i матерiального життя украiнського народу i iнших народiв, що мають культурну цiннiсть i i надбанням украiнськоi нацii.

Формування НАФ здiйснюiться на пiдставi експертизи цiнностi документiв. НАФ формуiться з документiв, що нагромадилися за час дiяльностi органiв державноi влади, органiв мiсцевого самоврядування, пiдприiмств, установ i органiзацiй всiх форм власностi, громадян i iх об'iднань, а також документiв iсторико-культурноi спадщини Украiни, якi створенi за межами Украiни або вивезенi за межу, i документiв iноземного походження, якi торкаються iсторii Украiни. Джерелами формування НАФ виступають юридичнi i фiзичнi особи - творцi i/або власники документiв, що пiдлягають внесенню в НАФ.

Протягом року з початку дiяльностi пiдприiмство повинне звернутися до одного з державних архiвiв по своiму мiсцезнаходженню для проведення експертизи цiнностi документiв з метою iх можливого внесення до Нацiонального архiвного фонду.

Вiдсутнiсть у суб'iктiв господарювання документiв НАФ не означаi, що документи, якi створюються в процесi господарськоi дiяльностi, не повиннi зберiгатися. Пiдприiмства i пiдприiмцi зобов'язанi виконувати вимоги, встановленi нормативними документами щодо термiнiв i порядку зберiгання i знищення документiв. Недотримання цих вимог спричиняi за собою адмiнiстративну, а в деяких випадках - кримiнальну вiдповiдальнiсть.

1.2.2 Вiдповiдальнiсть за невиконання вимог по зберiганню документiв

Стаття 42 [3] передбачаi, що працiвники архiвних установ, користувачi архiвними документами, у тому числi документами НАФ, iншi особи, виннi в халатному зберiганнi, псуваннi, незаконному знищеннi, пiдробцi, захованнi, розкраданнi, незаконному вивозi за межi Украiни або незаконнiй передачi iншому обличчю архiвних документiв, а також в порушеннi порядку доступу до вказаних документiв i в iнших порушеннях законодавства про Нацiональний архiвний фонд i архiвнi установи, несуть вiдповiдальнiсть згiдно закону.

Знищення документiв без попереднього затвердження описiв справ постiйного зберiгання, а також порушення термiнiв зберiгання документiв признаються незаконними згiдно [7,п. 3.8 ].

Якими ж законодавчими актами i якi заходи вiдповiдальностi передбаченi за вказанi порушення?

Стаття 92 [2] передбачаi адмiнiстративну вiдповiдальнiсть за порушення законодавства про Нацiональнi архiвнi фонди i архiвнi установи, яке може виявитися в халатному зберiганнi, псуваннi, незаконному знищеннi, захованнi, незаконнiй передачi iншому обличчю архiвних документiв, порушеннi порядку доступу до вказаних документiв, а також неповiдомленнi державноi архiвноi установи про наявнi архiвнi документи у разi виникнення загрози знищення або значного погiршення iх стану [17].

Крiм того, порушення термiнiв зберiгання бухгалтерських документiв, на думку Головного контрольно-ревiзiйного управлiння Украiни, вабить адмiнiстративну вiдповiдальнiсть [2, ст. 1642], оскiльки i порушенням встановленого порядку ведення бухгалтерського облiку [18].

Слiдством порушення вимог до зберiгання документiв може стати також втрата або знищення документiв по податковому облiку, що контролюючими органами цiлком може бути квалiфiкований як порушення встановленого законом порядку ведення податкового облiку. Вiдповiдальнiсть за такi дii встановлена [2,ст. 163].

За незабезпечення належного стану первинного облiку, який може, зокрема, знайти прояв в незабезпеченi збереженнi документiв, на пiдставi яких вiн ведеться, закрiплена вiдповiдальнiсть [2,ст. 186].

Згiдно [3, ч. 1 ст. 43] застосування адмiнiстративних стягнень або кримiнального покарання не звiльняi вину в порушеннi законодавства про Нацiональний архiвний фонд i архiвнi установи вiд обов'язку вiдшкодувати збиток, заподiяний власнику документiв Нацiонального архiвного фонду або уповноваженому iм особi.

Отже, знаючи, яка вiдповiдальнiсть загрожуi за порушення вимог законодавства про Нацiональний архiвний фонд i архiвнi установи, у суб'iктiв господарювання буде бiльше стимулiв ознайомитися з самими вимогами. Почнемо iх розгляд з термiнiв зберiгання документiв.

1.2.3 Термiни зберiгання документiв

Згiдно [3,ч. 2 ст. 32] мiнiмальнi строки зберiгання архiвних документiв юридичними особами визначаються центральним органом виконавськоi влади у сферi архiвноi справи i дiловодства, якщо iнше не передбачене законом.

Основним нормативним актом при визначеннi термiнiв зберiгання документiв, iх вiдбору для вiднесення до складу Нацiонального архiвного фонду Украiни або для знищення документiв i Перелiк [7], який призначений для використовування всiма органами державноi влади, мiсцевого самоврядування, iншими установами, органiзацiями i пiдприiмствами незалежно вiд форм власностi, а також фiзичними особами - суб'iктами пiдприiмницькоi дiяльностi [7, абзац другий п. 1.3]. При цьому для пiдприiмств, в дiяльностi яких створюються документи НАФ, термiни зберiгання вказанi в графi 3 вказанi Перелiки, для пiдприiмств, на яких не створюються документи НАФ, - в графi 4.

Перелiк №41 [7] використовуiться також при формуваннi справ, пiдготовцi рiзних видiв номенклатури справ, розробцi схем класифiкацii документiв i галузевих перелiкiв документiв з вказiвкою термiнiв iх зберiгання, а також в практицi роботи експертно-перевiрочних комiсiй (ЕПК) державних архiвних установ i експертних комiсiй (ЕК) пiдприiмств.

Розглянемо основнi правила числення термiнiв зберiгання документiв, приведених в [7].

Так, згiдно [7, п. 2.9] числення термiнiв зберiгання документiв проводиться з 1 сiчня року, який слiдуi за роком завершення iх дiловодством. Наприклад, числення строку зберiгання справ, завершених дiловодством в 2010 роцi, починаiться з 1 сiчня 2011 року.

Для деяких документiв Перелiк № 41 визначаi термiн зберiгання шляхом вказiвки Вл75 рокiв - ВлВВ», де ВлВВ» означаi вiк людини на момент завершення справи. Тривалiсть зберiгання такоi справи пiсля його закiнчення дiловодством складаi рiзницю мiж 75 роками i вiком особи на момент завершення справи.

Термiн зберiгання документiв, для яких в Перелiку № 41[7] стоiть вiдмiтка Влпоки не зникне необхiднiстьВ», визначаiться самими пiдприiмствами.

Перелiк № 41 для позначення термiну зберiгання деяких документiв використовуi вiдмiтку Влдо лiквiдацii органiзацiiВ», що означаi, що такi документи зберiгаються до iнiцiацii процедури лiквiдацii пiдприiмства, пiсля чого вони пiдлягають експертизi цiнностi, за наслiдками якоi тi з них, якi зачiпають права громадян i iнтереси держави, передаються до вiдповiдних архiвних установ.

Документи, що мають термiн зберiгання, позначений помiткою ВлпостiйноВ», також пiдлягають експертизi цiнностi, пiсля чого вони або вiдносяться до складу НАФ, або знищуються пiсля практичного використовування [7, п. 2.10].

Пiсля закiнчення термiнiв зберiгання документiв в архiвних пiдроздiлах пiдприiмства такi документи передаються в державний архiв (архiвний вiддiл держадмiнiстрацii, архiвний вiддiл мiсцевоi ради).

Ще раз пiдкреслимо, що термiни зберiгання документiв, визначенi Перелiком №41, i мiнiмальними, iх не можна скорочувати [7, п. 2.11] проте вони можуть бути продовженi, якщо потреба в цьому обумовлена специфiчними особливостями роботи конкретноi органiзацii.

Вiдзначимо, що в окремих випадках, термiни зберiгання документiв в архiвних пiдроздiлах пiдприiмств можуть бути змiненi за узгодженням з державним архiвом (архiвним вiддiлом держадмiнiстрацii, архiвним вiддiлом мiсцевоi ради). Так, вiдповiдно [9, п. 4.3.3.2] Правил роботи держархивiв продовження термiнiв зберiгання документiв в архiвних пiдроздiлах дозволяiться у разi потреби практичного використовування документiв iз службовою метою або вiдсутностi в архiвi вiльних площ в сховищах.

Скорочення ж термiнiв зберiгання документiв в архiвних пiдроздiлах може здiйснюватися у випадках [9, п. 4.3.3.2] Правил роботи держархивiв:

- лiквiдацii юридичноi особи - джерела комплектування за вiдсутностi правонаступника;

- змiни форми власностi державноi юридичноi особи;

- загрози втрати або пошкодження документiв.

Достроковий прийом документiв на державне зберiгання може здiйснюватися на платнiй основi.

Для розгляду вимог до зберiгання документiв на пiдприiмствi необхiдно визначитися з класифiкацiiю документiв залежно вiд термiнiв iх зберiгання. Правила № 16 [9] видiляють наступнi групи документiв, що утворюються в процесi дiяльностi суб'iктiв господарювання:

1) документи постiйного зберiгання - до таких документiв, зокрема, вiдносяться документи НАФ;

2) документи зi встановленим термiном зберiгання, пiсля закiнчення якого вони можуть бути знищенi.

Документи цiii групи у свою чергу дiляться на:

а) документи тривалого (бiльше 10 рокiв) зберiгання;

б) документи тимчасового (до 10 рокiв включно) зберiгання.

В окрему групу Правила № 16 видiляють документи по особовому складу. Це пов'язано з тривалим термiном iх зберiгання (до 75 рокiв), а також особливою важливiстю даних документiв для працiвникiв пiдприiмства при призначеннi пенсiй i рiзних видiв допомог.

1.2.4 Органiзацiя зберiгання документiв на пiдприiмствi

Вiдповiдно до [3, ст. 32] пiдприiмства, установи i органiзацii, заснованi на приватнiй формi власностi, мають право створювати архiвнi пiдроздiли для постiйного або тимчасового зберiгання документiв, якi не належать державi, територiальним общинам, передавати документи НАФ на зберiгання в державнi i iншi архiвнi установи.

Основнi вимоги по органiзацii зберiгання документiв встановленi в Правилах № 16 [9], з самоi назви яких виходить, що вони розповсюджуються не тiльки на органи державноi влади i мiсцевого самоврядування, але i на пiдприiмства, установи i органiзацii. Це пiдтверджуi п. 1.2 Правил № 16, в якому вказано, що Правила № 16 i нормативно-правовим актом, обов'язковим для виконання всiма пiдприiмствами, установами, органiзацiями незалежно вiд форм власностi. В той же час Правила № 16 не розповсюджуються на фiзичних осiб - пiдприiмцiв.

Вiдповiдно до п. 2.1 Правил № 16 на пiдприiмствах для зберiгання документiв, закiнчених в дiловодствi, створюються архiви. При цьому архiв може створюватися або як самостiйна структурна частина пiдприiмства або входити до складу служби дiловодства (управлiння справами, загального вiддiлу, канцелярii i т.д.). На нечисленних пiдприiмствах вiдповiдальнiсть за роботу з архiвними документами покладаiться на одного з працiвникiв служби дiловодства.

Окрiм архiву, на пiдприiмствi створюiться експертна комiсiя, яка здiйснюi експертизу цiнностi документiв на рiзних етапах роботи з ними - при складаннi номенклатури справ, формуваннi документiв в справи, перевiрцi правильностi вiднесення документiв до справ, пiд час пiдготовки справ до подальшого зберiгання.

Щорiчно на кожному пiдприiмствi повинна бути розроблена номенклатура справ, яка складаiться посадовцем, вiдповiдальним за дiловодство в структурному пiдроздiлi, iз залученням вiдповiдних фахiвцiв, пiдписуiться керiвником структурного пiдроздiлу i узгоджуiться з керiвником архiву пiдприiмства.

Створення архiву i експертноi комiсii, а також розробка номенклатури справ - це тi органiзацiйнi моменти, якi необхiднi для забезпечення зберiгання документiв на пiдприiмствi. Тепер перейдемо безпосередньо до зберiгання документiв.

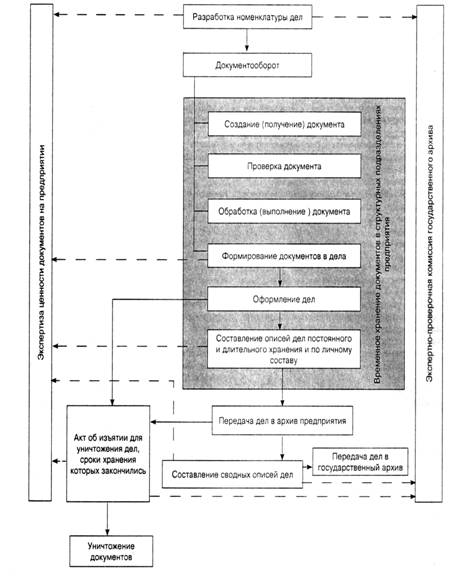

З моменту створення (отримання)документiв до передачi в архiв пiдприiмства здiйснюiться iх тимчасове зберiгання в структурних пiдроздiлах. Пiсля того, як документи проходять перевiрку i обробку (виконання), вiдбуваiться формування документiв в справи i оформлення справ. Перед передачею справ в архiв пiдприiмства складаються описи справ постiйного, тривалого (понад 10 рокiв) зберiгання i по особовому складу.

На пiдставi складених описiв справи передаються в архiв пiдприiмства. Як правило, документи передаються в архiв через 2 роки пiсля закiнчення iх в дiловодствi у впорядкованому станi [9, п. 2.7]. Справи тимчасового зберiгання можуть передаватися в архiв пiдприiмства за рiшенням його (пiдприiмства) керiвника. В архiвi пiдприiмства на пiдставi описiв структурних пiдроздiлiв складаються зведенi описи справ, якi i основними облiковими довiдниками до документiв. Надалi по зведених описах документи передаються на державне зберiгання.

Юридичнi особи, у власностi яких знаходяться документи НАФ, пiсля закiнчення термiнiв тимчасового зберiгання таких документiв зобов'язанi передати iх на постiйне зберiгання в центральний державний архiв Украiни, галузевий державний архiв, мiсцеву державну архiвну установу або архiвний вiддiл мiсцевоi влади. Також в держархiви передаються документи, термiни тимчасового зберiгання яких не закiнченi, пiдприiмств, що лiквiдовуються без правонаступника.

Вiдносно документiв, термiн зберiгання яких закiнчився, складаiться акт про вилучення для знищення справ. При цьому повинна дотримуватися вiдповiдна процедура.

На певних етапах обов'язковим i отримання схвалення або узгодження з експертною комiсiiю пiдприiмства i експертно-перевiрочною комiсiiю державного архiву (експертноi комiсii архiвного вiддiлу райдержадмiнiстрацii, мiськоi влади).

Проiлюструiмо викладене вище у виглядi схеми (Рис.1).

Рисунок 1 тАУ Зберiгання документiв на пiдприiмствi

Вiдзначимо також, що у разi змiни керiвника пiдприiмства повинен бути складений акт приймання-передачi, в якому окремим роздiлом вiдображаються наявнiсть i стан документiв, що знаходяться в дiловодствi структурних пiдроздiлiв i в архiвi, а також облiково-довiдкового апарату до них.

Згiдно облiковим даним служби дiловодства i архiву в актi указуються окремо кiлькiсть документiв, що знаходяться в дiловодствi, i кiлькiсть справ, що зберiгаються в архiвi, у тому числi кiлькiсть справ, вiднесених до Нацiонального архiвного фонду [9, п. 12.1.2].

1.2.5 Створення архiву на пiдприiмствi

Як ми вже вказували, чинне законодавство передбачаi створення на пiдприiмствах архiвiв для зберiгання документiв закiнчених в дiловодствi, користування ними iз службовою, виробничою, науковоi або iншою метою, а також для захисту законних прав та iнтересiв громадян [9, п. 2.1]. При цьому архiв може створюватися як самостiйний структурний пiдроздiл пiдприiмства або входити до складу служби дiловодства (управлiння справами, загального вiддiлу, канцелярii i т.i.). На пiдприiмствах з невеликою чисельнiстю працюючих вiдповiдальнiсть за роботу з архiвними документами покладаiться на одного з працiвникiв служби дiловодства [9, п. 2.2].

При створеннi архiву повинне бути затверджено вiдповiдне Положення про архiв пiдприiмства [9, п. 2.3] з урахуванням рекомендацiй Державного комiтету архiвiв Украiни [3,ч. 4, ст. 32]. При розробцi Положення про архiв пiдприiмства слiд взяти до уваги Типове положення № 58[12], а також Зразкове положення про архiв [13].

В Положеннi про архiв пiдприiмства, зокрема, повиннi бути вказаний такi завдання архiву :

- прийом вiд структурних пiдроздiлiв пiдприiмства i зберiгання архiвних документiв;

- контроль спiльно iз службою дiловодства стану зберiгання i правильностi оформлення документiв в структурних пiдроздiлах пiдприiмства;

- участь в складаннi i узгодженнi зведеноi номенклатури справ, перевiрка вiдповiдностi формування документiв в справi затвердженiй номенклатурi;

- ведення державного облiку документiв НАФ i подача вiдомостей про iх кiлькiсть по встановленiй формi вiдповiднiй державнiй архiвнiй установi, архiвному вiддiлу мiськоi поради;

- проведення попередньоi експертизи цiнностi документiв, що знаходяться на зберiганнi, складання i подача на розгляд експертноi комiсii пiдприiмства проектiв описiв документiв, вiднесених до НАФ, описiв справ тривалого (бiльше 10 рокiв) зберiгання, описiв справ речовому доказу складу працiвникiв пiдприiмства i актiв про вилучення для знищення документiв, якi не вiднесенi до НАФ;

- створення i удосконалення довiдкового апарату до архiвних документiв;

- органiзацiя в установленому порядку використовування архiвних документiв, що належать державi, територiальним общинам, видача архiвних довiдок, копiй, витягань з документiв юридичним особам i громадянам;

- пiдготовка i передача документiв НАФ до вiдповiдноi архiвноi установи, архiвний вiддiл мiськоi поради;

- участь в заходах щодо пiдвищення квалiфiкацii за фахом працiвникiв пiдприiмства, що вiдповiдають за роботу з документами.

В штатний розклад вводиться посада завiдуючого архiвом. На цю посаду керiвником пiдприiмства може бути призначена особа з вищою освiтою i стажем роботи за фахом не менше три роки [9, п. 2.6]. Вiдзначимо, що Довiдник квалiфiкацiйних характеристик пред'являi дещо iншi вимоги до особи, що призначаiться на посаду завiдуючого архiвом: йому достатньо мати базове або неповну вищу освiту вiдповiдного напряму пiдготовки (бакалавр або молодший фахiвець) i стаж роботи по веденню архiвноi справи - не менше одного року.

Коло обов'язкiв працiвникiв архiву визначаiться посадовими iнструкцiями, якi затверджуються керiвником пiдприiмства. При цьому необхiдно врахувати положення Випуску 1 ВлПрофесii працiвникiв, якi i загальними для всiх видiв економiчноi дiяльностiВ» Довiдника квалiфiкацiйних характеристик професiй працiвникiв, затвердженого наказом Мiнтруда вiд 29.12.2004 р. № 336, роздiл 15 якого, зокрема, розкриваi завдання i обов'язки завiдуючого архiву, а роздiл 3 - архiварiуса. Крiм того, в посадовi iнструкцii деяких iнших працiвникiв (iнспектор по кадрах, завiдуючий канцелярii, дiловод, секретар керiвника, секретар-друкарка, секретар-стенографiстка i iн.) доцiльно включити положення, що зобов'язали останнiх передавати документи в архiв пiдприiмства, готувати iх до здачi в державний архiв.

В архiвi складаiться рiчний план роботи який пiдписуiться керiвником архiву (особою, вiдповiдальною за архiв) i затверджуiться керi

Вместе с этим смотрят:

Амортизация и износ основных средств

Анализ дебиторской и кредиторской задолженности

Анализ издержек обращения торгового предприятия

Анализ организации делопроизводства в дошкольном учреждении (на примере муниципального дошкольного образовательного учреждения детского сада 19 - центра развития ребенка г. Россоши Россошанского муниципального района Воронежской области)

Аудит господарськоi дiяльностi ВАТ "Криворiзький мiськмолокозавод №1"