Проблемы формирования и функционирования фондовых бирж в России

Страница 6

Ценные бумаги, включенные в котировальные листы ММВБ, проходят официальную процедуру листинга ММВБ. Это — высоколиквидные финансовые инструменты первоклассных эмитентов.

На ММВБ действует двухуровневая система листинга: ценные бумаги, прошедшие процедуру листинга включаются в котировальные листы первого уровня или котировальные листы второго уровня. К ценным бумагам, включаемым в котировальные листы разных уровней, применяются различные требования, причем отдельно сформулированы требования, применяемые к акциям и облигациям.

Одним из важнейших факторов, определяющих качество торгуемых ценных бумаг, а, следовательно, и интерес инвесторов к этим активам, является уровень корпоративного управления компаний-эмитентов. Биржа через процедуру листинга определяет и контролирует такие важнейшие аспекты корпоративного управления компаний-эмитентов, как информационная прозрачность их деятельности и инсайдерская торговля.

ММВБ обладает одной из самых передовых электронных торгово-депозитарных систем в мире. С помощью оптико-волоконных линий, спутниковых и других каналов связи к бирже подключено более 1400 удаленных рабочих мест в офисах банков и других финансовых институтов, находящихся в Москве, Новосибирске, Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Владивостоке, Нижнем Новгороде и Самаре. Началась установка удаленных терминалов за рубежом — в Париже, Лондоне, Люксембурге. В 2000-2001 годах к торговому комплексу ММВБ было подключено более 150 брокерских систем, позволяющих обслуживать инвесторов через удаленные терминалы с помощью интернет-технологий. В результате около 70% биржевых сделок с ценными бумагами совершается через Интернет-шлюзы.

Информационная прозрачность является важным принципом организации биржевой деятельности на ММВБ. Участники торгов и инвесторы имеют возможность наблюдать за ходом торговых сессий через интернет, а также ведущие российские и иностранные информационные агентства. По итогам опроса средств массовой информации, проведенного Финансовым пресс-клубом, ММВБ признана самой открытой биржей на финансовом рынке России.

2.3 Проблемы мошенничества на российском рынке ценных бумаг

В настоящее время рынок ценных бумаг является одним из интенсивно развивающихся секторов экономики России. Сюда направлены крупные финансовые потоки, что неизбежно влечет за собой активизацию деятельности криминальных структур в данной отрасли.

Одним из видов мошенничества на рынке ценных бумаг являются рыночные манипуляции, схема которых заключается в извлечении прибыли за счет продажи ценных бумаг, спрос на которые был искусственно сформирован. Манипулятор, называясь осведомленным лицом и распространяя ложную информацию об эмитенте, создает повышенный спрос на определенные ценные бумаги, способствует повышению их цены. Затем осуществляет их продажу по завышенным ценам. После таких манипуляций цена на рынке возвращается к своему исходному уровню, а рядовые инвесторы оказываются в убытке. Данная схема может применяться и в обратном варианте с целью понижения котировок акций того или иного эмитента.

Российский рынок ценных бумаг остается незащищенным от подобного рода преступных посягательств в силу ряда причин: несовершенство российского законодательства; отсутствия у российских правоохранительных органов опыта и методик борьбы с такими преступлениями; отсутствие системы информирования общественности о совершенных преступлениях.

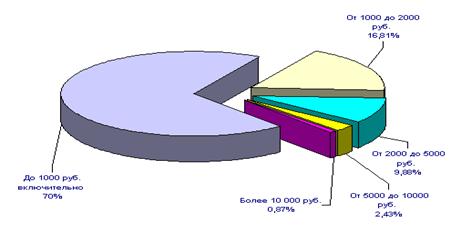

Наиболее ярким примером мошенничества может служить «эпоха пирамид». В середине 90-х годов около 1800 «пирамид» выманили у вкладчиков более 13 трлн. руб. Помощь государства — это все, на что могут рассчитывать обманутые люди. После того как руководители «пирамид» одурачили полстраны, Б. Ельцин издал известный указ, по которому обязал себя и государство выплатить компенсацию обманутым вкладчикам. Для этого был создан специальный фонд, который и выплатил 150 млн. рублей из государственного кармана.

Рис.3 Количество финансовых компаний, вкладчикам которых выплачивается компенсация

Рис.4 Соотношение сумм вкладов в финансовые компании по вкладчикам, получившим компенсацию

Сложившийся в России рынок ценных бумаг в настоящее время в целом не соответствует потребностям развития экономики. Он имеет ярко выраженную спекулятивную направленность, незначительные объемы и лишь в отдельных случаях служит механизмом привлечения финансовых ресурсов. Физические лица - российские граждане почти полностью отстранены от рынка корпоративных бумаг. В последние 5-7 лет рынок ценных бумаг в значительной мере обслуживает интересы ограниченных групп, выкачивая деньги из реального сектора. Фондовый рынок практически не выполняет свою основную функцию по аккумуляции сбережений и превращению их в инвестиции.

Успех деятельности на фондовом рынке во многом зависит от оперативности получения финансовой информации. А в настоящее время на биржах России информация об эмитентах и их ценных бумагах раскрывается недостаточно полно. Эффективный фондовый рынок - это рынок перспективный в переработке информации. Информационная эффективность российского рынка ценных бумаг на три порядка ниже американского, и даже на порядок ниже украинского рынка.

В связи с этим остро стоит вопрос об инсайдерской информации. Разные степени доступа к той или иной информации у разных участников рынка нарушают баланс естественного спроса и предложения. Что приводит к разрушению всего рынка. Это отбивает охоту у неинформированных людей выходить на рынок, их отпугивает молва, что на рынке – одни жулики, которые что-то знают, кое-что разведали, но никому не рассказывают, а им, неинформированным, в конечном итоге придется оплатить все доходы мошенников.

Федеральная комиссия по рынку ценных бумаг (ФКЦБ) старается перекрывать лазейки для манипулирования рынком. Подготовленный с участием экспертов комиссии проект закона об инсайдерской информации позволяет начинать уголовное преследование эмитентов или брокеров, заподозренных в утечке или использовании закрытой информации.

В настоящее время стоит вопрос об укрупнении российских бирж, создании такой системы, в которой все операций, происходящие через биржу, были бы безрисковые для клиентов. Ведь дальнейшие перспективы российского рынка ценных бумаг во многом зависят от степени развития фондовых бирж в нашей стране.

ЗАКЛЮЧЕНИЕ

Фондовая биржа в системе экономических отношений представляет собой хозяйствующий субъект в форме некоммерческого партнерства, оказывающий услуги профессиональным участникам рынка ценных бумаг в качестве организатора торговли ценными бумагами.

Фондовая биржа выступает одной из регуляторов финансового рынка. Основная роль биржи заключается в обслуживании движения денежных капиталов.

Фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность на основе биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала.

Внебиржевой оборот возникает как альтернатива бирже. Многие компании не могли выходить на биржу, так как их показатели не соответствовали требованиям, предъявляемым для их регистрации на бирже. В современных условиях во внебиржевом обороте обращается преобладающая часть всех ценных бумаг.

Фондовые биржи, возникшие в России за 1991-1992 гг., не заняли лидирующие позиции на отечественном рынке ценных бумаг. Большинство из этих бирж «тихо скончалось» уже в 1994-1995 гг. Фондовая биржа образца 90-х годов не превратилась в торговое, профессиональное и техническое ядро российского рынка ценных бумаг. Суждено ли занять этому институту финансового рынка в России подобающее ему место, покажет время.

Государство может выполнять активную роль на начальных и последующих этапах становления рынка ценных бумаг в стране. Этот рынок является настолько масштабным и рискованным для финансовой безопасности страны, предъявляет настолько высокие требования к инфраструктуре и ресурсам на его создание, что только усилия государства «сверху» могут запустить этот рынок в его цивилизованной и безопасной форме. По сути, здесь может быть разработана масштабная национальная программа создания рынка ценных бумаг в стране, адекватная национальным программам приватизации, структурных изменений в отраслях хозяйства.