Амортизация основных средств и амортизационная политика предприятия

Страница 6

Как видно из представленной таблицы, при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью самортизируется за 40 месяцев.

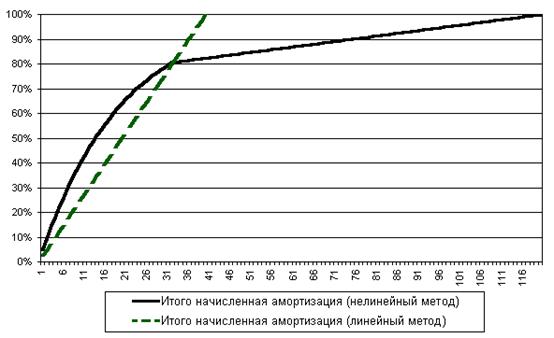

Представленный ниже график показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рис. 2.3 График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3

Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу.

2.4. Ускоренная амортизация

Ускоренная амортизация – начисление износа основного средства с применением к норме амортизационных отчислений повышающего коэффициента. Ускоренная амортизация позволяет ускорить списание имущества на себестоимость продукции, тем самым уменьшая налогооблагаемую базу налога на прибыль организации. В практике разных стран этот метод рассматривается как способ для скорейшего обновления основных фондов и как механизм снижения инфляционных потерь. К преимуществам метода ускоренной амортизации можно отнести быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим, практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий.

В настоящее время ускоренная амортизация регламентируется пунктом 7 статьи 259 Налогового Кодекса РФ.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. [2]

В целях главы 25 НК под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Налогоплательщики - сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) вправе в отношении собственных основных средств применять к основной норме амортизации специальный коэффициент, но не выше 2.

Кроме того, согласно п.19 ПБУ 6/01 при использовании способа уменьшаемого остатка организация имеет право применять коэффициент ускорения, установленный в соответствии с законодательством РФ. Субъекты малого предпринимательства вправе принять ускоренную амортизацию с отнесением затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов производственных фондов. Это определено в Федеральном законе от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации".

На основании этого, по мнению Минфина России, изложенному в Письме от 29 августа 2002 г. N 04-05-06/34, субъекты малого предпринимательства имеют право при начислении амортизации способом уменьшаемого остатка использовать коэффициент ускорения 2.

Помимо этого, в соответствии с вышеназванным Законом субъекты малого предпринимательства имеют право списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы более трех лет. [10]

3. Практическое применение методов амортизации

Выше была приведена подробная характеристика различных методов амортизации (см. п. 2.3.). Теперь рассмотрим два принципиально разных метода амортизации – линейный и ускоренный – на практике. Данные по предприятию «Х» представлены в таблице 3.1.

Таблица 3.1. Основные средства предприятия «Х»:

|

Наименование основного средства |

Первона-чальная стоимость (тыс. руб.) |

Дата ввода в экплуатацию |

Норма-тивный срок слу-жбы (лет) |

Дата и причина выбытия |

|

Здание |

1000 |

1.07.1997 |

80 |

- |

|

Оборудование №1 |

90 |

1.01.1999 |

16 |

- |

|

Оборудование №2 |

60 |

1.07.1999 |

12 |

- |

|

Станок №1 |

20 |

1.07.1997 |

10 |

1.07.1999 в связи с аварией |

|

Станок №2 |

48 |

1.01.1999 |

8 |

- |

|

Станок №3 |

56 |

1.01.2000 |

12 |

1.07.2001 в связи с продажей по остаточной стоимости |

|

Станок №4 |

60 |

1.07.2001 |

8 |

- |

Рассчитаем сумму амортизационных отчислений, среднегодовую стоимость основных фондов (остаточную стоимость), а также налог на основные фонды предприятия за 1997-2001 гг.

При линейном способе погашение стоимости объекта производится равными ежегодными частями в течение всего срока эксплуатации.

Норма амортизации при линейном методе:

, где: Т0 – нормативный срок службы (в годах).

, где: Т0 – нормативный срок службы (в годах).

Например, если срок эксплуатации равен 5 годам (станок №2), то ежегодно должна погашаться 1/5 балансовой стоимости объекта, т.е. линейная норма амортизации – 0,2 (или в процентах - 20%).

Сумма амортизационных отчислений за год при линейном методе:

, где: Ф0 – первоначальная стоимость.

, где: Ф0 – первоначальная стоимость.

Ускоренная же амортизация основных средств проводится исходя из удвоенной нормы амортизационных отчислений, применяемой ежегодно к остаточной стоимости объекта.

Так для станка №2 удвоенная норма равна 0,4 (40%).

Сумма амортизационных отчислений для ускоренного метода: