Анализ деятельности авиапредприятия

Страница 2

Коэффициент промежуточного покрытия

Ден. средства + легко реализуемые ЦБ + дебеторская задолженность

Кп =

Кп =

краткосрочная задолженность

Коэффициент общего покрытия

денежные средства + легко реализуемые ЦБ + дебеторская + материальные оборотные

Коп = задолженность + средства

краткосрочная задолженность

Данный показатель позволяет установить, в какой кратности сумма мобильных оборотных средств покрывает сумму краткосрочных обязательств и тем самым подтверждает способность предприятия быстро рассчитаться по своим краткосрочным долгам, т.е. в значительной мере определяет платежеспособность предприятия.

3.Основными показателями, характеризующими оборачиваемость оборотных средств являются скорость оборота (Одн) и коэффициент оборачиваемости.

Средняя стоимость оборотных средств *

количество дней в периоде

Одн =

Одн =

Объем реализации за период

4.Анализ рентабельности.

Показатели рентабельности, их расчет и методы анализа.

Важным качественным показателем является рентабельность производства. Для усиления заинтересованности предприятия в улучшении использования средств производства предусмотренно определение уровня рентабельности как одного из основных показателей хозрасчетной деятельности авиапредприятия по отношению к прибыли к стоимости основных производственных фондов и нормированных оборотных средств.Различают общую и расчетную рентабельность.

Если авиапредприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости.

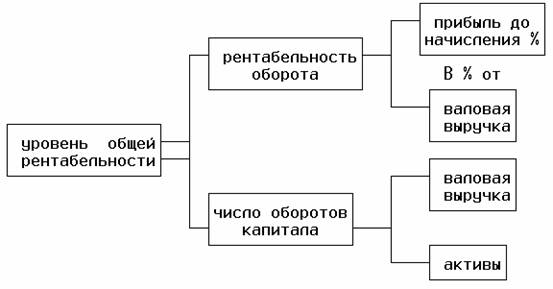

Рентабельность авиапредприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала ( активов) , равняется прибыли до начисления процентов*100 и деленной на активы. Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности , необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой ( оборотом) предприятия и его издержками и исчисляется по формуле:

прибыль до начисления процентов * 100

РЕНТАБЕЛЬНОСТЬ ОБОРОТА = ----------------------------------------

валовая выручка

Чем больше прибыль по сравнению с валовой выручкой авиапредприятия , тем больше рентабельность оборота.Российские предприятия получившие вырочку в волюте, обязанны 40% ее величины передавать в Республиканский валютный резерв РФ и 10% валютной выручки банку России для создания стабилизационного фонда.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле

валовая выручка

ЧИСЛО ОБОРОТОВ КАПИТАЛА = --------------------------

активы

Чем выше валовая выручка фирмы , тем больше число оборотов ее капитала.

В итоге следует , что

УРОВЕНЬ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ = РЕНТАБЕЛЬНОСТЬ ОБОРОТА * ЧИСЛО ОБОРОТОВ КАПИТАЛА.

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

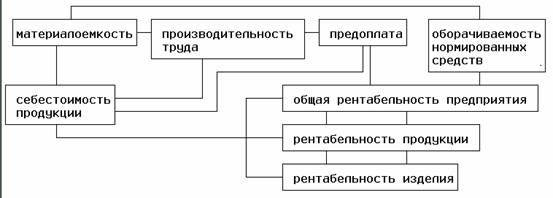

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам. Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение тарифов авиаперевозки и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства. Задача экономического анализа - выявить влияние внешних факторов , определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико - экономических факторов , а значит как объекты технико - экономического анализа , основная цель которого выявить количественную зависимость конечных финансовых результатов производственно - хозяйственной деятельности от основных технико - экономических факторов. ( см табл.1)

Рентабельность является результатом производственного процесса , она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств , снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов : структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств , рентабельности реализованной продукции.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины производственных факторов. Балансовая ( общая ) прибыль - это конечный финансовый результат производственно - финансовой деятельности. Вместо общей прибыли у авиапредприятия может образоваться общий убыток , и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли ( убытка) от реализации продукции , работ и услуг , внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана , определяют и оценивают факторы , влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков , вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно - хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

5. Анализ деловой активности.

Таблица 3 Коэффициенты рентабельности и деловой активности предприятия

|

Наименование коэффициента |

Порядок расчета |

Характеристика |

|

1. Рентабельности продаж авибилетов |

Пр

В |

Показывает, сколько прибыли приходится на единицу реализованной продукции. Уменьшение свидетельствует

о снижении спроса на продукцию предприятия |

|

2. Рентабельности всего капитала предприятия |

Пр

ИБ |

Показывает эффективность использования всего имущества предприятия. Снижение также свидетельствует о падении спроса на продукцию и о пере накоплении активов |

|

3. Рентабельности

основных средств и прочих внеоборотных активов |

Пр

А1 |

Отражает эффективность использования основных средств и прочих внеоборотных активов |

|

4. Рентабельности собственного капитала |

Пр

П1 |

Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций предприятия |

|

5. Рентабельности перманентного капитала |

Пр .

(п1+дк) |

Отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного) |

|

6. Общей оборачиваемости капитала |

В .

ИБ |

Отражает скорость оборота всего капитала авиапредприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен |

|

7. Оборачиваемости мобильных средств |

В .

А2+Аз |

Показывает скорость оборота всех мобильных средств. Рост характеризуется положительно |

|

8. Оборачиваемости материальных оборотных

средств |

В .

А2 |

Отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию |