Деньги

Страница 2

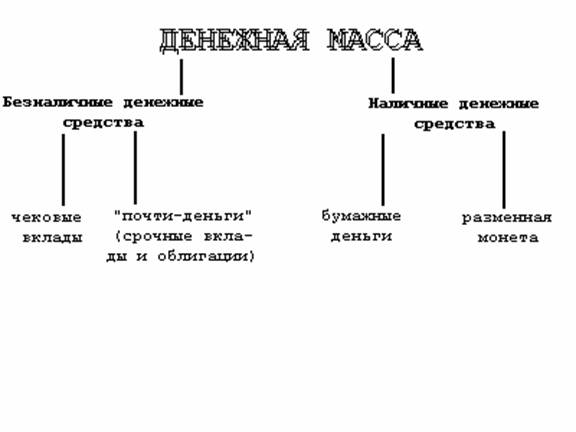

рис.Структура денежной массы

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М1, М2, М3, L, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М1 - это деньги в узком смысле слова, которые еще называют “деньгами для сделок”, и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М2 - это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Замечу, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные.

Следующий агрегат М3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг.

Следует отметить, что в нашей стране до последнего времени денежные агрегаты не расчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит.

Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи.

Безусловно, денежные агрегаты на практике играют позитивную роль как ориентиры денежной политики государства. С учетом стирания граней между наличным и безналичным оборотом в нашей стране следовало бы перейти к их активному использованию.

В настоящее время в России денежный агрегат М2 расчитывался как сумма следующих показателей:

М2 = масса денег в обращении + сумма депозитов. В свою очередь, сумма депозитов равна средствам на счетах предприятий и вкладам населения в коммерческих банках плюс вклады населения в сбербанках (срочных и до востребования).

Из Таблицы 1 видно, что денежная масса в обращении (денежный агрегат М2) на 1 января 1995 г. составила 97,8 трлн руб. и по сравнению с 1 января 1994 г. увеличилась почти в 3 раза. Среднемесячный темп прироста составил 9,5 %, при этом максимальными темпами денежная масса увеличивалась во втором квартале (16,1%), а минимальными - в первом (5,4%).

Россия.Денежная масса в 1994 г. (трлн руб.)

Таблица 1

|

|

1.01.94 |

1.04.94 |

1.07.94 |

1.10.94 |

1.01.95 |

|

Денежная масса (М2) - всего

В том числе: |

33,2 |

38,9 |

60,7 |

78,6 |

97,8 |

|

- наличные деньги в обращении* |

13,3

|

15,9

|

23,8

|

30,0 |

36,5 |

|

- безналичные средства |

19,9 |

23,0 |

36,9

|

48,6

|

61,3

|

* - наличные деньги в обращении вне банковской системы.

В структуре денежной массы наибольший удельный вес составляли наличные деньги в обращении. Так, на конец года в денежной массе наличные деньги занимали 37%, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%.