Эффективность использования финансовых векселей в расчетных операциях

Страница 3

В бланковом векселе покупатель акцептует пустой формуляр векселя, который в дальнейшем будет заполнен продавцом. Такая ситуация возможна, когда в ходе переговоров не установлены окончательная цена товара (или она может измениться в результате доставки) и срок поставки. Естественно, что такой вексель может быть выписан только сторонами, доверяющими друг другу, ибо при внесении в него суммы, отличной от согласованной с плательщиком, последний все равно будет вынужден ее заплатить.

-Обеспечительский вексель выписывается для обеспечения ссуды ненадежного заемщика. Он хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается, если нет - то должнику предъявляются претензии.

Простой и переводной вексель.

В настоящее время страны-участники Женевской вексельной конвенции 1930 года (в том числе и Россия, как правопреемница СССР) применяют на своих территориях "Единообразный вексельных закон". Этот закон предусматривает два вида векселя: простой и переводной.

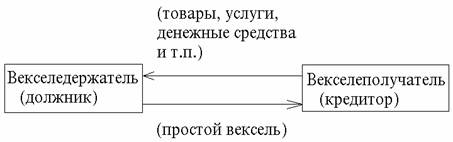

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. В простом векселе с самого начала участвуют два лица: 1) векселедатель, который сам обязуется уплатить по выданному векселю; 2) векселедержатель, которому принадлежит право на получение платежа по векселю. Простой вексель выписывается и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте.

Простой вексель должен содержать:

1) наименование "вексель", включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

Структура Положения не соответствует сложившейся в России практике вексельного обращения. Практически безраздельно господствующим в силу ряда причин является именно простой вексель. Законодатель же рассматривает его как иррегулярный, упрощённый вариант переводного векселя. При принятии отечественного вексельного закона целесообразно будет пересмотреть структуру закона. В принципе, ничто не запрещает, не искажая норм Единообразного закона, изложить их в соответствии со сложившейся российской законодательной практикой (Устав о векселях 1902 года, Положения о векселях 1922,1928 годов), рассматривая как основной именно простой вексель, хотя это не принципиально.

|

|  |

Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и содержит приказ должнику (трассату) оплатить в указанные сроки обозначенную в векселе сумму третьему лицу (ремитенту). Кроме того, если простой вексель должен содержать простое и ничем не обусловленное обязательство, то переводной вексель – простое и ничем не обусловленное предложение (просьбу) уплатить определенную денежную сумму1. В переводном векселе изначально участвуют не два, как в простом, а три лица: 1) векселедатель, переводящий платеж на трассата; 2) векселедержатель, имеющий право на получение платежа у трассата; 3) трассат, являющийся плательщиком по векселю.

На практике предпочтение отдается переводному векселю, т.к. при наличии на нем сразу двух подписей – векселедателя и трассата (акцептанта) – гарантии платежа по векселю повышаются, и последний кредитор может приобрести вексель при меньшей степени риска операции. Таким образом, чаще всего появление переводимого векселя связано с появлением товарной сделки.

Преимущества векселя заключаются в соединении двух функций – кредитной и расчетной.

Как расчетный инструмент, благодаря свойству индоссирования, вексель может служить платежным средством, заменяя наличные деньги при платежах.

Что касается кредитной функции, то обычным являлось оформление товарного кредита переходным векселем по следующей схеме: поставщик товара (векселедержатель кредитного векселя) одновременно с заключением сделки выставляет переводной на покупателя с указанием себя, как получателя платежа по векселю (приказу векселедержателя).

Покупатель после акцепта векселя становится основным должником по нему (акцептантом), векселедержатель в данном случае является кредитором и становится держателем векселя.

Таким образом, кредит оформляется с помощью "унифицированного кредитного договора" – векселя.

Векселедержатель может оставить вексель в своей собственности и, при наступлении срока платежа, предъявить его должнику к погашению, он может оплатить векселем новый товар, покупаемый им самим, или перепродать вексель, как ценную бумагу, следующему кредитору.

Обращение векселя имеет как общие черты, так и свои особенности, отличающие его от других ценных бумаг.

Общее – то, что так же, как и облигации, депозитные сертификаты и другие ценные бумаги на предъявителя, вексель на предъявителя обращается путем простого вручения новому владельцу (векселедателю).

Особенностью является то, что в отличие от акций и облигаций, которые передаются путем купли-продажи с последующим изменением с списке акционеров, или имеющих сертификатов, которые передаются путем совершения цессии - двусторонней уступки требований, векселя передаются путем совершения передаточной надписи – индоссамента, удостоверяющего переход прав по векселю от одного лица к другому.

Индоссамент должен быть непрерывным, простым и ничем не обусловленным. Он помещается на самом векселе или на аллонже, присоединенному (приклеенному) к векселю.

Переводной вексель, как таковой, не имеет силы законного платежного средства, а является лишь представителем действительных денег, поэтому в практике принято, что должник-трассат обязан письменно подтвердить свое согласие произвести платеж по векселю в обозначенный срок, т.е. совершить акцепт тратты. Акцепт совершается в виде надписи на лицевой стороне векселя.

Акцепт тратты может быть общим или ограниченным. Никакие другие ограничительные записи в тексте тратты не разрешены, потому что акцепт должен быть простым и ничем не обусловленным. Частичный (ограниченный) акцепт -это письменное согласие должника оплатить только часть суммы, указанной на тратте.

Гарантией платежей по траттам и простым векселям является их авалирование (подтверждение) банками. Аваль означает гарантию платежа по векселю со стороны банка, если должник не выполнил в срок обязательств по векселю. Аваль дается на лицевой стороне векселя.

Вексель выступает также в качестве оборотного документа. Это означает, что передача векселя другому лицу осуществляется для именных векселей путем передаточной надписи (индоссамента). Такая надпись ставится на оборотной стороне векселя и подписывается индоссантом, т.е. лицом, сделавшим передаточную надпись. Индоссамент должен быть безусловным, поэтому все ограничительные условия, внесенные в него, считаются недействительными. Посредством передаточной надписи индоссант передает другому лицу, в пользу которого сделана надпись, все права, требования и риски по векселю.

Векселя могут учитываться банками. Суть этой операции состоит в том, что векселедержатель передает (продает) векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом процента, причитающегося банку. Этот процент называется учетным процентом, или дисконтом. В свою очередь коммерческие банки могут переучесть векселя предприятий в других кредитных учреждениях или в Банке России.