Состояние банковской системы России после кризиса 17 августа 1998 года

Страница 10

По моему мнению, реальные источники рекапитализации банковской системы лежат, прежде всего, в активизации ее работы с учредителями, акционерами, кредиторами, органами местной власти.

По инициативе Банка России в целях содействия проведению реструктуризации банковской системы создан Межведомственный координационный комитет содействия развитию банковского дела в России (МКК). Межведомственный координационный комитет будет обеспечивать согласованные действия органов государственной власти по реформированию законодательства, бухгалтерского учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.

3.1. Год спустя после кризиса.

В течение 1999 г. выявилось определенное противоречие между необходимостью восстановления капитала, связанного с увеличением объема «работающих» активов ( кредиты, вложения в ценные бумаги) и требованиями к повышению надежности банков и снижению рисков, что должно вести к увеличению объема ликвидных, но одновременно неработающих или низкодоходных активов. В результате 1999 г. произошли существенные изменения в структуре совокупных банковских активов. Доля ликвидных активов (касса, средства на корреспондентском счете в ЦБ РФ и средства на корреспондентских счетах у нерезидентов) возросла с 10% на начало 1999 г. до 13,7% декабрю 1999 г., тогда как доля "работающих" активов снизилась декабрю 1999 г. до 60% по сравнению с 68-70% в докризисный период. Скорее всего, банки не стремятся повышать свою доходность и предпочитали минимизировать риски, хотя рост ликвидных активов мог быть связан и с образованием "денежного навеса". Из-за неуверенности в устойчивости рубля и значительной непогашенной задолженности перед нерезидентами банковская система наращивала валютную ликвидность. К декабрю 1999 г. величина остатков на счетах в банках-нерезидентах достигла 4,6 млрд. долл. сравнению с 2 млрд. долл. на начало года. За этот период 30 крупнейших банков сократили объем задолженности перед нерезидентами с 3,3 млрд. до 2,1 млрд. долл., а величина остатков на счетах в банкам нерезидентах почти вдвое превысила чистую задолженность перенерезидентами по межбанковским кредитам. Международная инвестиционная позиция банковской системы за три квартала 1999 г. возросла с -0,17 млрд. до 4,1 млрд. долл.

Повышение ликвидности явилось естественной реакцией банков на кризис платежеспособности и высокие системные риски кредитования экономики. В то же время в среднесрочном плане была заложена ориентация банков на повышение ликвидности (особенно валютной, которая может рассматриваться как мягкая форма оттока капитала) , что вступает в противоречие с потребностями восстановления капитала: чем выше ликвидность активов, тем меньше их доходность. В результате обесценения государственных облигаций и переоценки валютных активов банковская система внешне стала более активным кредитором реального сектора. Объем кредитов экономике возрос 9,4% ВВП в начале 1998 г. до 11% ВВП к началу 1999 г. и стабилизировался на этом уровне[1]. Однако доля кредитов экономике в структуре банковских активов в течение 1999 г. снизилась с 37,5 до 33,3%. Наращивая валютную ликвидность, банки сократили валютные кредиты экономике, что было вызвано как снижением объемов импорта (импортеры предъявляли значительный спрос на кредиты), так и высокими рисками кредитования и повышенным уровнем просроченной задолженности по валютным кредитам предприятиям. Хотя банковский кризис 1998 г. можно рассматривать в основном как кризис пассивов, в определенной мере его породили и "плохие" долги предприятий, которые обусловили низкую ликвидность валютных активов банков. Переориентация банков с кредитования государства на кредитование реального сектора выразилась в устойчивом росте объема рублевых кредитов экономике - в течение 1999 г. он возрос почти на 30% в реальном выражении. Доля рублевых кредитов в общем объеме выданных банками кредитов к концу года превысила 50% (на начало года - около 30%). При этом качество кредитного портфеля, оцениваемое долей просроченной задолженности в общем объеме выданных кредитов, заметно повысилось, хотя и осталось ниже докризисного уровня (около 8% по сравнению с 5-5,5%). Учитывая, что доля просроченных кредитов, выданных в иностранной валюте, почти не уменьшилась в 1999 году , а сроки кредитования в валюте заметно удлинились, можно предположить, что существенная часть валютных кредитов, являющихся по сути безнадежными, не отражалась банками как просроченные, а пролонгировалась в надежде на улучшение ситуации в будущем.

Доля межбанковских кредитов не превышала 3% суммы чистых активов банковской системы, вложения в государственные ценные бумаги сократились с 19 до 14%, вложения в иные ценные бумаги в течение прошлого года оставались на уровне 7-7,5% чистых активов.

Основным источником привлеченных средств для российских банков вновь стали, как и в 1992-1993 гг., текущие счета и срочные депозиты предприятий. Это неудивительно, поскольку в целом денежные активы реального сектора экономики увеличились до 3% ВВП к концу 1999 г. по сравнению с 1,5% на начало 1998 г., а доля депозитов предприятий в пассивах банковской системы поднялась до 30% (20% в июле-августе 1998 г.).

Снижение уровня реальных доходов населения в 1998-1999 гг. почти на 30% и кризис доверия к коммерческим банкам резко сузили возможности наращивания банковских пассивов путем привлечения средств населения. Частные депозиты населения в рублях возросли за год на 10%, но практически исключительно благодаря вложениям в Сбербанке, который увеличил рублевые депозиты населения на 25% по сравнению с серединой 1998 г. Валютные же вклады населения не превышали 50% докризисного уровня. Можно полагать, что процесс возрождения доверия населения к банковской системе и восстановления организованных сбережений до докризисного уровня потребует как минимум 3-4 года.

В результате кризиса доверия зарубежных инвесторов к российскому рынку государственного долга и российским банкам объемы привлеченных средств нерезидентов сократился за 1999 г. - на 1/3 в валютном эквиваленте. Старые кредиты погашались, новые, если и предоставлялись, то на короткие срок и в меньших масштабах.

3.2. Качество капитала российских банков.

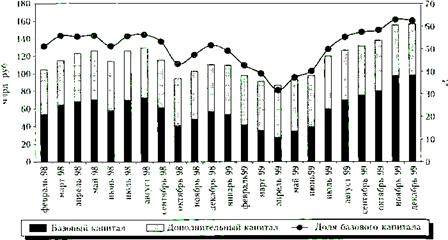

Оценка структуры совокупного капитала действующих кредитных организаций показывает, что до кризиса базовый капитал превышал половину совокупного капитала банковской системы (см. рис.). За период с августа по октябрь 1998 г. базовый капитал сократился более чем на 40%. В конце 1998 г. его значение вернулось к уровню на начало года, однако убытки, не показанные ранее и отраженные в I квартале 1999 г., привели к сокращению базового капитала на 1/3 по сравнению с началом 1999 г. Лишь крупные вливания в уставный фонд Внешторгбанка и прибыльная работа во II квартале 1999 г. позволили банковской системе восстановить 50-процентный уровень базового капитала в общем капитале банковской системы, а к концу года повысить его до 60%.

Структура капитала действующих кредитных организаций

Рис. 3.

К концу I квартала 1999 г. вследствие увеличения убытков банковской системы совокупные фонды составляли лишь 75% уровня возможных потерь. Однако во II квартале наметилась тенденция к росту их соотношения в основном за счет сокращения накопленных убытков, в результате чего во втором полугодии 1999 г. величина фондов вновь превысила объемы потерь. Однако не все фонды банков предназначены и могут быть использованы для компенсации потерь. В частности, на начало 1998 г. совокупная величина резервных фондов, прямое назначение которых - компенсировать потери, составляла лишь 17% всех фондов, в то время как фонды экономического стимулирования и производственного и социального развития - около 70%. С середины 1999 г. доля резервных фондов в общем объеме банковских фондов устойчиво находилась на уровне 15%.