Состояние банковской системы России после кризиса 17 августа 1998 года

Страница 11

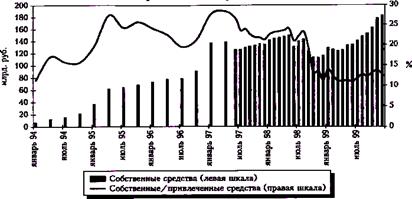

Защищенность средств клиентов характеризуется отношением собственных средств банков к привлеченным (см. рис.4). Этот показатель до кризиса был достаточно высоким - на начало 1998 г. он равнялся 22,7%. В странах Восточной Европы (Польше, Венгрии, Чехии) значение данного коэффициента колеблется в пределах 15-20% (в развитых странах оно еще ниже). Однако в ходе кризиса величина этого показателя снизилась почти вдвое (до 11,9%) и немного возросла к концу 1999 г. - до 13%.

Собственные средства банков и их отношение к привлеченным средствам..

Рис. 4.

Кризис ослабил интерес банков к приобретению недвижимости. В результате этого, а также увеличения объемов уставного капитала коэффициент иммобилизации капитала (отношение величины уставного капитала к имуществу банков) возрос к концу 1999 г. до 1,9 против 1,07 на начало августа 1998 г. Вот почему можно высказать определенные сомнения в правильности решения Банка России, позволившего собственникам банков осуществлять взносы в их уставные фонды путем передачи зданий. Очевидно, такое решение способствует улучшению количественных показателей капитализации банков, но ведет к ухудшению качества капитала.

В 1999 г. произошло заметное увеличение уставного капитала российских банков: за 11 месяцев он возрос более чем на 40 млрд. руб. (около 0,9% ВВП), при этом 10 млрд. руб. внесло государство. Если исключить крупные разовые операции, темп прироста уставного капитала составляет 0,1-0,15% ВВП в квартал, что соответствует темпу прироста уставного капитала непосредственно перед кризисом.

Перспективы получения прибыли банками выглядели в 1999 году достаточно оптимистичными. По итогам трех кварталов 1999г., чистые убытки всей банковской системы составили примерно 2 млрд. руб. Если исключить из рассмотрения несколько убыточных банков, фактически являющихся банкротами (крупнейший из них - СБС-Агро), то, напротив, банковский сектор получил прибыль в 25-30 млрд. руб. Таким образом, даже с учетом неизбежных затрат, связанных с банкротством ряда крупных банков, российская банковская система способна в ближайшие годы зарабатывать и капитализировать 0,5-1% ВВП в год.

Вместе с тем вызывает сомнение устойчивость доходов российских банков. В частности, очевидно преобладающее значение валютной переоценки, о которой говорилось выше. В то же время процентная маржа, хотя и становится положительной, остается на очень низком уровне (см. табл. 4 )

Оценка основных доходов банков

(в % к ВВП)

Таблица 4

|

|

1996 г. |

1997 г. |

1998 г. |

1999 г. |

|

Чистый процентный доход. |

-0,19 |

-0,10 |

-0,24 |

-0,12 |

|

Чистый доход по ценным бумагам. |

3,32 |

1,86 |

0,04 |

0,70 |

|

Чистый доход по валютным операциям. |

0,15 |

0,15 |

1,65 |

1,29 |

|

Чистый доход по прочим операциям. |

-1,63 |

-1,10 |

-2,50 |

-2,10 |

|

Прибыль, всего : |

1,65 |

0,81 |

-1,04 |

0,11 |

Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности по всем видам банковских операций снизился. При принятых макроэкономических гипотезах восстановление банковских активов до уровня 1998 г. займет 4-5 лет, так как получать доходы от кредитования предприятий значительно сложнее, чем от операций с государственными ценными бумагами.

IV. Состояние банковской системы в 2000 году.

4.1. Общие положения.

В 2000 году в российской банковской системе продолжался процесс саморазрушения. В первом квартале количество действующих кредитных организаций уменьшилось с 1349 до 1338. Число коммерческих банков (КБ) с уставным капиталом (УК) до 500 тыс. руб. сократилось с 49 до 45, с УК от 500 тыс. до 2 млн. руб. - со 116 до 108, с УК от 2 млн. до 5 млн. руб. — со 160 до 148, с УК от 5 млн. до 10 млн. руб. — с 270 до 253, с УК от 10 млн. до 20 млн. руб. — с 213 до 208. Всего прекратили существование 48 КБ. У двадцати из них были отозваны лицензии за нарушение законодательства и норм ЦБ, два — в связи с реорганизацией, один преобразован в филиал другого банка, два поглощены без образования филиалов. Общее количество последних по стране сократилось с 3923 до 3875, в том числе Сбербанк лишился двадцати. Меньшими темпами увеличивалось количество крупных по российским меркам банков: с УК от 20 млн. до 40 млн. руб. — с 246 до 256, с УК от 40 млн. руб. и выше — с 295 до 320, то есть всего на 35 больше. Другими словами, спустя полтора года после августовского кризиса Россия остается страной преимущественно малых кредитных организаций, составляющих 57,4% от общего числа. В некоторых районах совсем не стало банковских учреждений, включая филиалы Сбербанка. Зато в РФ расширилось присутствие КБ с иностранным участием (132), доля которых в совокупном уставном капитале выросла вдвое —с 6,4% до 14%. Было бы странно утверждать , что это является положительной тенденцией , поскольку, в сущности это ведет все к тому же оттоку капитала, которое происходит уже на территории Российской Федерации. Безусловно , августовский кризис подорвал доверие к российским банкам, однако политика хранения денег в коммерческих банках с иностранным участием благоприятствует развитию банковской системы России.

Качественное улучшение российской банковской системы замедлилось, а в ряде сфер деятельности наблюдалась деградация. В 1999 году активы выросли более чем в полтора раза — с 1038 млрд. до 1583 млрд. руб., а у региональных банков — в два раза. В реальном исчислении с учетом пятикратно обесценившегося рубля активы еще не достигли докризисного объема ($55,5 млрд. против $150-155 млрд. в 1997 году). Собственные средства КБ (без Сбербанка) составили 11,3 млрд. руб. в номинальном выражении. Реально же сектор не восстановился до предавгустовского уровня ($3,9 млрд. против $33-35 млрд. в 1997 году). Капитал наращивали примерно тысяча кредитных организаций, но лишь у менее четырехсот этот рост опережал темпы инфляции. В январе-марте 2000 года сохранились фактически все негативные тенденции, которые привели к краху 1998 года. К ним добавилось немало новых. Рост собственных средств региональных КБ отставал от вложений в экономику, которые уменьшились до 3,5% ВВП против 15% ВВП в 1997 году. Отношение капитала к активам сократилось с 31% (лето 1998 года) до менее 9%, если учитывать недосформированные резервы на возможные потери по ссудам и на обесценение ценных бумаг, активы в виде недвижимости, пакетов акций, паев. Аналогичный показатель у банков Москвы снизился примерно до 8%.На этом фоне по меньшей мере странными выглядят заявления о том, что российская банковская система находится в состоянии развития. На самом же деле это состояние можно охарактеризовать как критически стабильное. Все еще остается на плаву , однако может в любой момент утонуть…