Анализ объема производства, издержек и прибыли ООО 'Втормет' за 1996-1998 гг

Страница 3

* - таблица 1 составлена Потаниной С.В. по журналу-ордеру по счету №46 «Реализация продукции» ООО "Втормет" за 1996–1998гг.

Следует заметить, что основными задачами экономического анализа объема производства и реализации продукции являются:

– оценка динамики по основным показателям объема, структуры и качества продукции;

– выявление степени влияния основных факторов на показатели объема производства и реализации продукции;

– разработка важнейших мероприятий по использованию внутрихозяйственных резервов для оптимизации объема производства продукции, улучшения ее ассортимента и качества.

Необходимо учитывать, что изменения номенклатуры и ассортимента производимой продукции является одним из важнейших факторов, влияющих на уровень выпуска и реализации продукции, производительности труда, себестоимости и прибыли.

Сдвиги в составе продукции, связанные с совершенствованием ее структуры, могут привести и к уменьшению, и к увеличению затрат на производство. Так, структурные сдвиги, вытекающие из потребностей покупателей и заказчиков, обоснованные техническим прогрессом и экономическими расчетами, получают положительную оценку. Изменения в составе продукции, связанные с неорганизованностью в работе, недостатками снабжения и оперативного управления, получают отрицательную оценку.

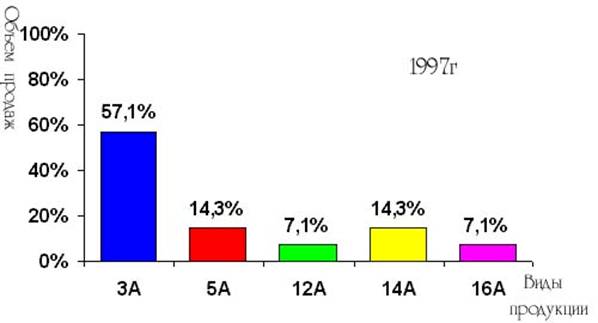

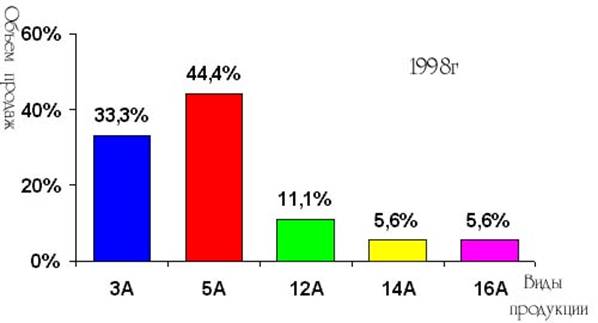

На следующих графиках наглядно изображено процентное изменение производства отдельных видов продукции предприятия ООО «Втормет».

График 1. Процентное отношение производства отдельных видов продукции к общему объему за 1996, 1997, 1998гг.

Очевидно, что в общий объем продаж выпускаемой продукции в 1996г составлял 18000 тонн, в 1997г – 14000тонн, а в 1998г – 9000тонн. То есть объем выпуска продукции уменьшился в два раза. Такое уменьшение объема производства объясняется общим спадом производства в стране, то есть значительным сокращением спроса на выпускаемую предприятием "Втормет" продукцию. Но общий спад производства и простои предприятий отразились не только на объеме производства данного предприятия, но и на структуре выпускаемой продукции. Так в 1996г наибольший удельный вес в общем объеме продукции занимала продукция 3А(65%). В 1997г. удельный вес продукции 3А уменьшился и составил 57% от общего объема продукции. Объем производства и продаж продукции других видов также изменился. Особенно заметно увеличение удельного веса продукции 5А. В 1998г структура продукции существенно изменилась. Так удельный вес 3А составил 33%, а удельный вес продукции 5А вырос с 14% до 44%. Такое резкое изменение процентного соотношения производства и продаж отдельных видов продукции характеризует специфику данного производства. То есть на фоне общего спада производства промышленные предприятия ликвидируют простаивающее (а следовательно, не приносящее дохода) оборудования, путем продажи его в качестве металлоотходов. А так как металлотходы такого рода соответствуют (согласно ГОСТу 2787-75 ) стандартам 5А, то объем производства данного товара значительно увеличился.

Таким образом, за три исследуемых года структура производимой предприятием продукции существенно изменилась. Изменение структуры продукции произведено с целью снижения издержек производства и увеличения прибыли под воздействием таких факторов как уменьшение спроса на данную продукцию, повышение требовательности покупателей, изменение структуры и цен предлагаемого промышленными предприятиями сырья, изменения общей социально-экономической ситуации в стране.

Анализ издержек предприятия

Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое производственное звено или предприятие должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Принято считать, что издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции или оказания услуг, то есть все то, во что обходится предприятию производство и реализации продукции.

Издержки могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

В «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)», утвержденном Постановлением Правительства Российской Федерации от 5августа 1992г., указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Приведенное определение в принятой классификации характеризует полную себестоимость промышленной продукции.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции в отрасли.

Основными положениями по учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

В следующей таблице представлены данные о расходах предприятия ООО "Втормет" по статьям калькуляции за 1996-1998гг.

Таблица 2.

Структура издержек предприятия ООО "Втормет" за 1996-1998гг.*

|

|

1996г |

1997г |

1998г |

|

Статьи

калькуляции |

Затраты на производство, тыс. руб. |

Удельный вес затрат, (%) |

Затраты на производство единицы продукции, тыс. руб. |

Затраты на производство тыс. руб. |

Удельный вес затрат, (%) |

Затраты на производство единицы продукции, тыс. руб. |

Затраты на производство тыс. руб. |

Удельный вес затрат, (%) |

Затраты на производство единицы продукции, тыс. руб. |

|

1. Сырье и материалы |

620 |

19 |

0,034 |

310 |

12,8 |

0,023 |

165 |

10,1 |

0,018 |

|

2. Топливо и энергия на технические цели |

258 |

7,9 |

0,014 |

135 |

5,6 |

0,009 |

130 |

7,9 |

0,014 |

|

3. РСЭО |

170 |

5,2 |

0,009 |

170 |

7 |

0,013 |

160 |

9,8 |

0,018 |

|

4. Цеховые расходы |

190 |

5,8 |

0,011 |

170 |

7 |

0,013 |

140 |

8,6 |

0,016 |

|

5. Общезаводские расходы |

100 |

3,1 |

0,006 |

125 |

5 |

0,013 |

150 |

9,2 |

0,017 |

|

6. З/п произво-дственных рабо-чих |

1300 |

40 |

0,072 |

1050 |

43,5 |

0,076 |

600 |

36,8 |

0,066 |

|

7. Отчисления на соц. страхование |

462 |

14,2 |

0,025 |

404 |

16,7 |

0,030 |

231 |

14,1 |

0,025 |

|

8. Прочие расходы |

102 |

3,3 |

0,006 |

20 |

0,8 |

0,001 |

33 |

2 |

0,004 |

|

Производственная себестоимость |

3202 |

98,5 |

0,177 |

2384 |

98,4 |

0,178 |

1609 |

98,5 |

0,178 |

|

Внепроизводственные расходы |

48 |

1,5 |

0,003 |

36 |

1,1 |

0,003 |

21 |

1,5 |

0,002 |

|

Полная себестоимость |

3250 |

100 |

0,180 |

2420 |

100 |

0,173 |

1630 |

100 |

0,180 |