Анализ объема производства, издержек и прибыли ООО 'Втормет' за 1996-1998 гг

Страница 7

* - таблица составлена Потаниной С.В. по форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках» (строка 050) и журналу-ордеру по счету 80 «Прибыль и убытки» ООО "Втормет" за 1996-1997гг.

В таблице представлены данные по выручке, полученной предприятием от реализации продукции за исследуемый период времени.

Очевидно, что общая выручка от реализации в 98г значительно меньше, чем в 96 и 97гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства).

Валовая прибыль предприятия ООО "Втормет" за 1996-1998гг. тыс.руб.

|

Показатель |

Годы |

|

1996 |

1997 |

1998 |

|

Общая выручка |

3700 |

2840 |

2130 |

|

Полная себестоимость |

3250 |

2420 |

1630 |

|

Валовая прибыль |

450 |

420 |

500 |

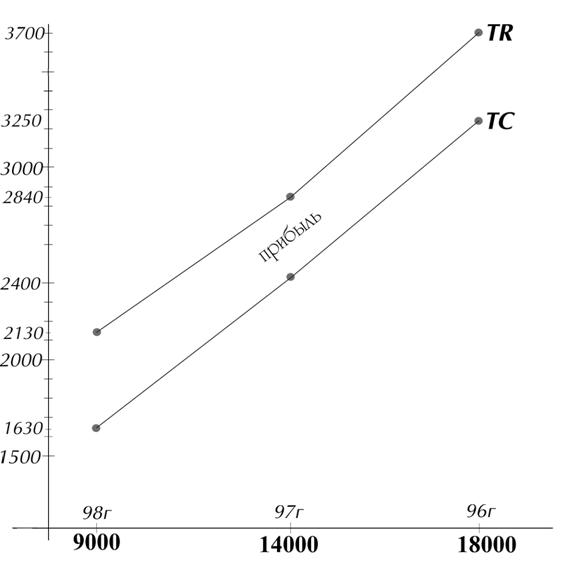

На следующем графике наглядно изображено изменение общей выручки, общих издержек и прибыли.

График 4. Изменение общей выручки, общих издержек и прибыли.

Таким образом очевидно, что валовая прибыль предприятия в отличии от общей прибыли от реализации возросла, что свидетельствует о более высоких темпах сокращения затрат, по сравнению с темпами сокращения выручки от продаж. Такого эффекта можно добиться за счет снижения себестоимости, так как это очень заметно сказывается на росте прибыли при прочих равных условиях. Но эффективность снижения себестоимости в значительной мере обеспечивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. На следующем графике наглядно изображена величина валовой прибыли.

График 5. Валовая прибыль (PF)

Кроме данных об оценке выручки от реализации и размерах валовой прибыли в таблице 4 приведены величины средней выручки от продаж (другими словами, цена продукции) по отдельным видам продукции, а также среднее значение величины средней выручки от продаж. Эти данные позволяют оценить изменение цен на выпускаемую предприятием продукцию и их влияние на прибыль предприятия. Так наиболее сильно изменились цены на продукцию 5А. При этом выручка от реализации единицы продукции 5А возросла на 0,08 тыс. руб. в 1998 по сравнению с 1996г.

Возросла также цена продукции 3А (0,24 тыс. руб. в 98 по сравнению с 0,22тыс. руб. в 96г). Цены на остальные виды продукции несколько снизились. Но при анализе прибыли предприятия следует обратить внимание на то, что на ее изменение воздействуют как цена продукции, так и объем продаж. Так, в данном случае основное влияние на общую выручку от реализации оказало изменение объемов производства продукции. Но, необходимо также учесть, что изменился не только объем производства, но и структура выпускаемой продукции. То есть, в данном случае, несмотря на уменьшение объема производства предприятию удалось получить достаточно высокий уровень выручки от реализации (по сравнению с тем уровнем выручки, который бы получило бы предприятие уменьшив объем производства, но не изменив его структуру).

Итак, из данных таблицы 4, мы можем сделать следующие заключения:

1. Размер общей выручки от реализации уменьшился, составив в 96г – 3700 тыс. руб., в 97г – 2840 тыс. руб., в 98г – 2130 тыс. руб. (при этом объем продаж уменьшился с 18000 до 9000 тон в год).

2. Цены на различные виды продукции изменились, при чем на одни виды продукции цены возросли, а на другие снизились. (При этом существенно изменилась структура продукции)

3. Уровень средней цены на единицу продукции в 96г составил 0,20 тыс. руб., в 97г – 0,20 тыс. руб., в 98г – 0,23 тыс. руб., что характеризует общий рост цен.

4. Величина валовой прибыли за исследуемый период возросла, составив в 96г 450 тыс. руб., в 97г – 420 тыс. руб., в 98г – 500 тыс. руб.

Необходимо выяснить какие факторы могли повлиять на прибыль предприятия. Принято разделять внешние и внутренние факторы, способные повлиять на величину прибыли.

К группе внешних факторов относятся:

– природные (климатические) условия, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обуславливающие дополнительную прибыль у других;

– изменения, не предусмотренные предприятием, оптовых цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, накидок, норм амортизационных отчислений, ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых предприятием;

– нарушениями поставщиками, снабженческо-бытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

В группе внутренних факторов различают: основные факторы, определяющие результаты работы, и факторы, связанные с нарушениями государственной дисциплины предприятием.

Факторами, связанными с нарушением хозяйственной дисциплины, являются:

– нарушение действующего порядка установление и применение цен, а также торговых скидок;

– экономия, полученная в результате невыполнения необходимых мероприятий по охране труда, улучшений условий труда и техники безопасности, невыполнение текущего ремонта основных производственных фондов, недоиспользование средств по подготовке и повышению квалификации кадров, не проведение мероприятий по испытанию и освоению новой техники и т.д.

– экономия, полученная от выпуска продукции с отступлениями от установленных стандартов, рецептур, технических условий и нарушением технологии производства.

Кроме того, на размер прибыли в значительной степени влияют следующие факторы:

– подъем реализации продукции;

– изменение цен;

– изменение себестоимости;

– изменение структуры и качества продукции.

Основные пути увеличения прибыли на предприятии. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане, эти мероприятия могут быть следующего характера:

• увеличение выпуска продукции;

• улучшение качества продукции;

• продажа излишнего оборудования и другого имущества или сдача его в аренду;

• снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени:

• диверсификация производства;

• расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.