Статистическое изучение оборотных средств

Страница 3

Наконец, необходимо упомянуть об еще одной проблеме, возникающей при определении наличия запасов на ту или иную отчетную дату. Дело в том, что непрерывно протекающие процессы возобновления запасов на протяжении периода в условиях нестабильности цен приводят к ситуации, когда партии отдельных видов запасов, приобретаемые в более поздние сроки, могут стоить дороже, чем приобретенные ранее. В практике учета в России принято оценивать запасы по ценам приобретения, что приводит к необходимости оценивать расход этих запасов на производство по средним фактически сложившимся ценам. Однако в практике учета ряда западных стран разрешается списывать в затраты на производство по мере расходования партий материалов их стоимость либо с оценкой первой из поступивших партий (метод ФИФО) либо с оценок последней из поступивших партий (метод ЛИФО).

1.3. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ ФИРМЫ В ОБОРОТНОМ КАПИТАЛЕ

Проблема определения потребности фирмы в оборотном капитале является важной составной частью финансового планирования, так как недостаток оборотных средств неизбежно приводит к невозможности своевременного обеспечения производственного процесса необходимыми материальными ресурсами, а их избыток может приводить к финансовым потерям вследствие неэффективного "замораживания" части оборотного капитала в излишних запасах товарно-материальных ценностей.

Решение задачи, связанной с определением потребности в оборотном капитале, возможно двумя принципиально различными путями: во-первых, на основе укрупненных расчетов с использованием информации о положении дел в предшествующие планируемому периоды; во-вторых, на основе детальных технико-экономических расчетов — об обоснованиях потребности в отдельных элементах оборотного капитала с последующей их денежной оценкой и агрегированием результатов по видам и группам элементов оборотного капитала.

В условиях кризисного состояния экономики и резко выраженных инфляционных тенденций расчеты потребности в оборотном капитале на более или менее длительные периоды времени целесообразно производить на основе укрупненных расчетов с корректировкой полученных результатов на ожидаемый уровень инфляции, т. е., на основе экспертных оценок.

Если же речь идет об относительно коротких периодах времени (месяц, квартал), то реально существующие потребности обеспечения производства необходимыми видами запасов сырья, материалов, топлива и других элементов оборотных производственных фондов (средств) диктуют необходимость в детальных технико-экономических расчетах по отдельным видам запасов предметов труда. Такие расчеты необходимы, в частности, и потому, что на их основе формируется тактика организации материально-технического снабжения, определяются поставщики, сроки и объемы поставок и другие связанные с этим моменты, составляющие неотъемлемую часть всего комплекса задач, решаемых в процессе оперативного управления производственной и коммерческой деятельностью фирмы. Разумеется, состав и масштабы задач, решение которых связано с управлением запасами и определением потребности в оборотном капитале, существенно зависят от профиля деятельности и размеров фирмы. Однако существуют некоторые достаточно общие приемы решения рассматриваемого здесь круга задач, именно о них и пойдет речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды.

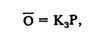

Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует:

где О — средний остаток оборотного капитала;

Р — стоимость реализованной продукции;

К, — коэффициент закрепления.

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции фирмы определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

Разумеется, можно исходить из фактически сложившейся величины коэффициента закрепления в ближайшем к планируемому отчетном периоде; однако целесообразнее предварительно проанализировать сложившийся уровень оборотного капитала и выявить возможные резервы сокращения потребности в нем.

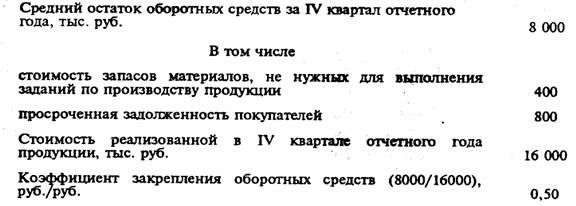

Для пояснения сказанного приведем условный при мер укрупненного расчета потребности фирмы в оборотном капитале

Но следующим данным:

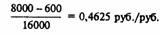

Как видно из приведенных в примере исходных данных, в составе оборотного капитала фирмы имеются элементы, наличие которых не вызывается необходимостью обеспечения бесперебойного производственного процесса. Общая стоимость этих элементов составляет: 400 + 800 = 1200 тыс. руб. Поэтому при планировании потребности в оборотном капитале на I квартал следующего года можно исходить из реальной возможности сокращения, допустим, на 50% (разумеется, можно установить и иную величину), т. е. на 600 тыс. руб. излишних запасов оборотного капитала. Тогда планируемый коэффициент закрепления оборотного капитала на I квартал следующего года составит:

Суммарная планируемая потребность в оборотном капитале, исходя из задания по объему реализуемой продукции, допустим, 20 000 тыс. руб. будет равна: 0,4625 • 20 000 = 9250 тыс. руб. Иными словами, даже при планируемом снижении коэффициента закрепления оборотного капитала на 7,5% (0,4625/0,50 = == 0,925) с учетом увеличения объема реализации на 25,0% (20000/16000 = 1,25) требуется увеличение оборотного капитала на 1250 тыс. руб., или на 15,6%. Последняя цифра может легко быть проверена: 0,925 • 1,250 = 1,15625, что с небольшим округлением и составляет величину прироста оборотного капитала на 15,6%.

Метод поэлементного расчета потребности в оборотном капитале на основе детальных технико-экономических расчетов заключается в использовании данных о предполагаемом объеме производства конкретных видов продукции (изделий и услуг) и данных о нормативах затрат конкретных видов сырья, материалов и других элементов производственных запасов на производство единицы продукции каждого вида (нормативных удельных расходах). После определения потребности в конкретных видах материальных элементов на планируемый период можно, руководствуясь определенными правилами, рассчитать необходимую величину запасов, а после оценки этих запасов получить и общую стоимость производственных запасов, включаемую в стоимость оборотного капитала. В сущности, итог таких расчетов и дает величину необходимых нормируемых оборотных средств (см. рис.1), к которой затем можно добавить определенную методом укрупненных расчетов величину ненормируемых оборотных средств.

Нормативный метод расчета потребности в оборотных средствах кроме знания норматива расхода конкретных видов предметов труда на единицу продукции каждого вида (удельных расходов) требует использования данных об особенностях обеспечения производства необходимыми материальными ресурсами и о структуре необходимых для обеспечения нормального хода производства запасов товарно-материальных ценностей.

В практике внутрифирменного планирования процессов материально-технического снабжения принято различать следующие виды запасов сырья, материалов, топлива и других элементов нормируемых оборотных средств: текущие запасы, страховые запасы и сезонные запасы. Текущие запасы сырья и материалов должны быть достаточными для обеспечения нормального хода производственных процессов в течение всего периода времени их осуществления. Необходимая величина текущего запаса материала данного вида на складах фирмы определяется с учетом общей потребности в нем на определенный календарный период, условий поставки (периодичность, объемы каждой поставки) для возобновления запаса и календарного графика передачи материалов со склада в производство.