Учёт затрат на предприятии

Страница 4

Собираются производственные затраты следующим образом:

Д 20, 44 - К 10, 12, 13 - материальные затраты;

Д 20, 44 - К 70 - затраты на оплату труда;

Д 20, 44 - К 69 — отчисления в фонды социального страхования и обеспечения;

Д 20, 44 - К 02, 05 - амортизационные отчисления;

Д 20, 44 - К 25 - затраты вспомогательного производства;

Д 20, 26 - К 26 - общехозяйственные расходы;

Д 20 - К 28 — потери от брака,

где:

счет 02 «Износ основных средств»,

счет 05 «Амортизация нематериальных активов»,

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы»

счет 13 «Износ малоценных и быстроизнашивающихся предметов»,

счет 44 «Издержки обращения»,

счет 69 «Расчеты по социальному страхованию и обеспечению»,

счет 70 «Расчеты с персоналом по оплате труда».

Если на предприятии производится несколько видов продукции, то списание затрат со счетов 23, 25, 26 (с учетом примечания, сделанного выше), 29 на счет 20 чаще всего производится пропорционально объемам основных производственных затрат. Например, на предприятии изготавливаются два вида изделий:

Д и Б. На изделие А в месяц затраты на субсчете 20/А составили 100 тыс. руб., а на изделие Б затраты на субсчете 20/Б составили 20 тыс. руб. Суммарные общехозяйственные расходы предприятия за данный месяц составили 7,2 тыс. руб. (счет 26) Списать эти затраты на себестоимость можно пропорционально объемам затрат, т.е. как5: 1, и оформить проводками:

Д 20/А-К 26 6 000

Д 20/Б - К 26 1 200. В результате:

¯ себестоимость продукции «А» будет равна 106 тыс. руб.;

¯ себестоимость продукции «Б» будет равна 21,2 тыс. руб.

Иногда списание затрат со счетов 23, 25, 26, 29 на счет 20 производится пропорционально начисленной заработной плате работников основного производства.

VII У чет потерь от брака

При учете производственных затрат особое место занимают потери от брака, которые по законодательству можно включать в себестоимость продукции. Эти потери увеличивают себестоимость продукции, а значит, снижают объем получаемой прибыли. Поэтому при учете брака необходимо проводить анализ причин его возникновения. Руководство предприятия имеет право возлагать определенную материальную ответственность на лиц, допустивших брак в работе.

По месту обнаружения брак делится на внутренний и внешний. Внутренний - это тот брак, выявленный на самом производстве отделом технического контроля; внешний - это тот брак, выявленный покупателем (заказчиком). Второй вид брака более неприятен из-за необходимости производить дополнительные затраты по перевозке неисправной продукции по командировке бригады ремонтников, а также из-за морального ущерба предприятию в виде антирекламы продукции.

По сложности исправления брак делится на исправимый и неисправимый. Если брак исправимый, готовое изделие продолжает начисляться в бухгалтерском учете на счете 20 «Основное производство». Затраты на исправление брака собираются на счете 28 «Брак в производстве», а затем принимается решение, кто виноват в браке и какова мера ответственности за него. С работника, допустившего брак, можно удерживать только материальные затраты на исправление брака и то в ограниченных размерах. Поэтому на счете 28 «Брак в производстве» нужно предусмотрительно зафиксировать две суммы: М - материальных затрат и ЗП - затрат на оплату труда и отчисления от нее.

Учет потерь будет выглядеть следующим образом:

Д 28/М - К 10, 12 - материальные затраты на исправления брака;

Д 28/ЗП - К 70,69 - трудовые затраты и отчисления от них

где:

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы);

счет 69 «Расчеты по социальному страхованию и обеспечению», счет 70 «Расчеты с персоналом по оплате труда».

Затраты на заработную плату и отчисления от нее описываются со счета 28 на увеличение себестоимости всей парии продукции, затраты материальные в случае признания вины работником списываются на него:

Д 20-К 28/ЗП Д 73/3-К 28/М,

где:

субсчет 73/3 «Расчеты с персоналом по возмещению материального ущерба».

Если брак неисправимый, бракованный экземпляр изымается из производства и в бухгалтерском учете оформляется следующей проводкой:

Д 28-К 20.

Затем принимается решение о степени виновности работника. Если вина есть, на виновника относят материальные затраты, связанные с изготовлением данного экземпляра продукции до появления в нем брака. Остальные затраты списываются со счета 28 «Брак в производстве» на увеличение себестоимости партии изготовленной продукции:

Д 20 - К 28/ЗП Д73/3-К28/М.

VIII Оценка незавершенного производства

Под незавершенным производством понимается часть продукции, которая не достигла 100%-ной степени готовности, и не может рассматриваться в качестве готовой продукция и, следовательно, не может быть продана покупателю. Определение объема незавершенной продукции, и степени ее приближенности к выпуску очень важно для бухгалтерского учета. Это, по существу, оценка ближайшего материально-производственного резерва предприятия. Кроме того, оперативный анализ степени незавершенности конкретного образца изделия имеет значение и для установления величины материальной ответственности работника за допущенный брак.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), незавершенное производство оценивается тремя способами:

1) по нормативной (плановой) себестоимости;

2) по прямым статьям расходов;

3) по стоимости израсходованных материалов, сырья, полуфабрикатов.

Проблема оценки незавершенного производства может быть упрощена при использовании нормативного метода. Если для различных видов изделий специалисты предприятия рассчитали с помощью персонального компьютера зависимость нарастания их себестоимости по времени изготовления, то сравнительно просто определить затраты на каждый образец, зная на какой стадии производственного процесса он находится.

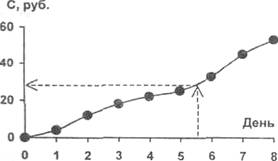

Пример.

Предположим, что:

¯ производственная себестоимость одного образца готового изделия составляет 53 руб.;

¯ на изготовление каждого образца изделия затрачивается 8 дней;

с помощью нормативного метода определена и построена графическая зависимость себестоимости (С) изделия от начала производства до полной его готовности

По графику в любой момент времени процесса изготовления изделия легко установить стоимость конкретного незавершенного образца.

За рубежом для облегчения принятия решений практикуется простой способ оценки незавершенного производства: производственная себестоимость любого не законченного образца принимается равной 50% себестоимости готового изделия, независимо от стадии его готовности.

IX Формирование цены продукции на основе ее себестоимости. Коэффициент рентабельности

Себестоимость продукции — совокупность затрат на её производство и реализацию — может служить основой для формирования цены. В проблеме ценообразования себестоимость должна рассматриваться в тесной связи с состоянием, цен на рынке аналогичной продукции. Если себестоимость продукции предприятия выше цены на рынке, то выходить на рынок нет смысла. Необходимо пересмотреть свои затраты 1 разработать мероприятия по их снижению. (Выше мы отмечали, что иногда для завоевания рынка фирма сознательно идя на убытки, но, выйдя на рынок, пересматривает свои затраты).

Отпускная цена предприятия, с которой оно могла бы выйти на рынок, может быть вычислена по формуле:

Ц=С+П+Са+НДС+Нп

где:

Ц- отпускная цена продукции;

С - полная фактическая себестоимость продукции;

П - прибыль;

Са - сумма акциза;

НДС - налог на добавленную стоимость;

Нп - налог с продаж.

Полная фактическая себестоимость продукции (работ, услуг) включает в себя производственные затраты и коммерческие расходы.