Учёт затрат на предприятии

Страница 5

Величина прибыли определяет рентабельность (прибыльность) продукции предприятия. Рентабельность продукции предприятия оценивается коэффициентом рентабельности, который вычисляется по формуле:

Кр=П/С* 100%.

Сумма акциза для разных видов товаров определяется по-разному. Для большинства подакцизных товаров (спирт, алкоголь, пиво, табачные изделия, бензин) устанавливаются твердые акцизные ставки. Т.е. назначается определенная сумма взноса за единицу товара (за литр, килограмм и т.п.). Такие ставки носят название специфических ставок. Для ювелирных изделий и легковых автомобилей применяются процентные ставки к их стоимости. Эти ставки носят название адвалорных ставок.

Если установлены процентные ставки, а они, согласно федеральному закону «О внесении изменений и дополнений в Федеральный закон «Об акцизах» от 02.01.2000 г. № 2-ФЗ следующие: на ювелирные изделия - 5%; на легковые автомобили 10%, то сумма акциза определяется по формуле:

Са=Н*(А/100%-А)

где:

Н - отпускная цена без налога с продаж, НДС и акциза. Он включает в себя полную фактическую себестоимость (С) и планируемую прибыль (П);

А - ставка акциза в процентах.

НДС определяется в процентах от полной фактической себестоимости продукции плюс прибыль. Налог с продаж определяется; в процентах от полной фактической себестоимости продукции плюс прибыль, плюс НДС.

Отпускная цена предприятия должна быть выше себестоимости продукции на величину прибыли, на величину НДС и сумму налога с продаж. Оба налога должны перечисляться в бюджет.

Пример.

Полная фактическая себестоимость золотого кольца 1600 руб. Коэффициент рентабельности 12,5%, ставка акциза 5%, ставка НДС 20%, ставка налога с продаж 5%. Определить цену кольца.

Последовательность действий по расчету цены выглядит следующим образом:

1) С =1600;

2) П=(12,5% / 100%) *1600

3) Са=(5% / 100%-5%)*(1600+200)=95

4) НДС= 20% / 100%* (1600+200+95)=379;

5) Нп = 5% / 100%*(1600+200+95+379) =114;

6) Ц =1600+200+95+379+114 =2388.

Продажная цена кольца 2 388 руб.

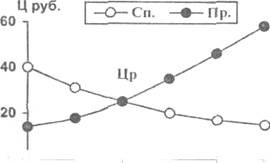

Рентабельность работы предприятия в условиях рыночных отношений определяется путем сопоставления отпуск ной цены на его продукцию и цены равновесия, действующей на рынке аналогичных товаров. Под ценой равновесия (Цр) понимается цена, которая установилась на рынке ее вершенной конкуренции в результате взаимного влияния двух противоречивых факторов: спроса покупателей и предложения производителей данного вида товаров (работ, услуг).

Характер кривых спроса и предложения легко объясним. При снижении цены, возможности покупателей возрастают, и спрос на товар увеличивается, а возможности производителей уменьшаются, им становится невыгодно сохранять прежние масштабы производства. Если рынок имеет достаточно совершенную структуру в отношении конкуренции производителей (ни один из них не может диктовать свои условия), то равновесие спроса и предложения на рынке достигается при определенной цене, которая и носит название цены равновесия. Рентабельной для предприятия будет та продукция, себестоимость которой ниже цены равновесия (без НДС акциза и налога с продаж).

Согласно законодательству НДС составляет 20 или 10% от суммы себестоимости и прибыли. НДС составляет 1/5 или 1/10 от суммы себестоимости и прибыли. Поскольку цена (без налога с продаж) включает в себя сумму НДС, то доля НДС в цене (без налога с продаж) будет на одну единицу ниже, чем в сумме себестоимости и прибыли, т.е. будет составлять 1/6 (16,67%; или 1/11(9,09%), соответственно. Таким же образом можно получить процентную ставку от цены для налога с продаж. В цене, включающей налог с продаж, последний будет составлять не 5% (1/20), а 1/21 (4,76%).

Заключение.

Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции:

¯ учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям;

¯ учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению;

¯ калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости;

¯ выявление результатов деятельности структурных хозрасчетных подразделении предприятия по снижению себестоимости продукции;

¯ выявление резервов снижения себестоимости продукции.

Список использованной литературы:

1. Кожинов В.Я. Бухгалтерский учёт. – М.: Экзамен 2001.

2. Юцковская И. Д. Учётная политика на 2001 год. – М.: ИД ФБК-ПРЕСС 2001.

3. Кондраков Н. П. Бухгалтерский учёт. – М.:ИНФРА – М 2000

4. Врублевский Н.Д. Учёт затрат на производствах. Бухгалтерский учёт. Журнал. М.: - №5, 2000.

5. Грибков А. Ю. Постановка бухгалтерского учёта в организациях. Бухгалтерский учёт. Журнал. М:. №16, 2000.

6. Л. З. Шнейдман. Рекомендации по переходу на новый план счетов. – М.: “Бухгалтерский учёт ”, 2000.

7. Хабарова Л. П. Учётная политика 2000 года. – М.: ЗАО “Бухгалтерский бюллетень”, 2000.

8. Все налоги России - 2000. Издание второе, дополненное. Справочник российского бухгалтера под редакцией Академика В.В. Карпова. - М.: Экономика и Финансы, 2000.