Европейская валютная система (Европейский валютный союз)

Европейская валютная система (Европейский валютный союз)

Содержание

Предпосылки создания ЕВС _ 2

Механизм работы ЕВС 3

Планы создания Европейского валютного союза 4

Источники информации _ 7

Предпосылки создания ЕВС

Причины развития процессов валютной интеграции в ЕЭС неотделимы от структурных изменений в мировой капиталистической системе хозяйства и эволюции ее валютных систем с начала 70-х годов.

В 50-х и начале 60-х годов Бреттонвудская валютная система была относительно стабильна, так как ее механизм соответствовал структуре мирового капиталистического хозяйства и расстановке сил на международной арене. В 50-е годы экономическое могущество США поставило все другие капиталистические государства в полную экономическую и финансовую зависимость.

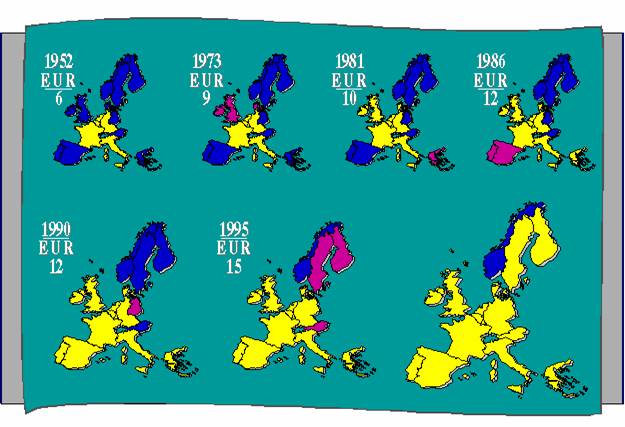

Однако изменение соотношения сил в капиталистическом мире в пользу стран Западной Европы и Японии, рост их экономической мощи привели к выступлениям против валютной гегемонии США, которые злоупотребляли статусом доллара как резервной валюты, поощряя внешнеэкономическую экспансию американских монополий . На сегодняшний день ЕС насчитывает 15 стран-участниц (см. рис.1) с суммарным населением в 370 миллионов человек и ВНП составляет 6 миллиардов ЭКЮ, что на 10 % выше аналогичного показателя США и на 64% Японии.

Рис.1 Эволюция Европейского Союза

Непосредственный толчок планам создания ЕВС дали Ямайские соглашения о реформе международной валютной системы (1976-1978 гг.), основные принципы которой не отвечали интересам западноевропейских стран:

- страны ЕЭС не были удовлетворены функционированием системы СДР и ее тесной связью с американским долларом;

- страны ЕЭС были недовольны введением плавающих курсов, отрицательно сказывающихся на их внешней торговле и функционировании уже созданных интеграционных процессов ЕЭС.

С 13 марта 1979 года начала функционировать Европейская Валютная Система в составе 8 стран “Общего ранка”(Германия, Франция, Бенилюкс, Италия, Ирландия, Дания).

Механизм работы ЕВС

Механизм ЕВС образуют три элемента: европейская валютная единица - ЭКЮ; режим совместного колебания валютных курсов - “суперзмея”, Европейский фонд валютного сотрудничества.

ЭКЮ - составная валюта, ее поддерживает корзина национальных валют стран Сообщества, причем доля каждого участника зависти от веса страны в совокупном валовом продукте и взаимной торговле. Квоты выглядят следующим образом:

32,7 % Немецкая марка

20,8 % Французский франк

11,2 % Английский фунт

10,2 % Голландский гульден

7,2 % Итальянская лира

8,7 % Бельгийский и люксембурский франк

4,2 % Испанская песета

2,7 % Датская крона

1,1 % Ирландский фунт

0,7 % Португальское эскудо

0,5 % Греческая драхма

Ежедневно определяется расхождение между рыночным и центральным курсами каждой валюты в ЭКЮ. Рыночный курс валюты может достигнуть “порога” отклонений по отношению к ЭКЮ, не выйдя за пределы его допустимых колебаний по отношению к национальным валютам стран-участниц ЕВС. Этот “сигнальный ” механизм призван заранее предупреждать страны о приближающимся нарушении двусторонних соотношений валютных курсов.

Действующий механизм обменных курсов стран ЕС ограничивает изменения валют в пределах 2,25 процента одна относительно другой и в диапазоне не более 15 процентов.

Сетка паритетов и ее связь с ЭКЮ является основой валютных интервенций и системы взаимного кредитования и расчетов. Обычно интервенции проводятся одновременно банками стран, курсы валют которых достигли противоположных допустимых пределов взаимных отклонений. Банк сильной валюты покупает слабую валюту, а банк слабой валюты продает сильную. Однако покупка сильной валюты означает для страны со слабой валютой затрату валютных резервов, что вынуждает прибегать к ужесточению денежно-кредитной политики, повышению учетных ставок. Эта система дает односторонние преимущества странам с сильной валютой.

Введение механизма поддержания валютных курсов и системы валютных интервенций повлекло за собой создание системы кратко- и среднесрочного кредитования, в которую входят следующие элементы:

1. Система кредитов типа “своп” между центральными банками, чьи курсы валют достигли допустимых пределов.

2. Фонд краткосрочного кредитования (14 млрд. ЭКЮ в 1985 году). Для каждой страны определены величина взноса в этот фонд и объем допустимого кредита на срок от 3-х до 6-ти месяцев с правом продления до 9 месяцев.

3. Фонд предоставления среднесрочных кредитов на срок от 2 до 5 лет (в размере 11 млрд. ЭКЮ в 1985 году).

Краткосрочное кредитование проводилось центральным банком без каких-либо условий, а среднесрочные кредиты предоставлялись при условии проведения экономической политики, одобренной Советом Министров ЕЭС на уровне министров финансов.

Позднее, фонды краткосрочного и среднесрочного кредитования были преобразованы в

Европейский Валютный Фонд, который заменил Европейский фонд валютного сотрудничест-

ва, созданный в 1973 году в период первой попытки сообщества достичь экономического и

валютного союза.

В решении о создании ЕВС предусматривалось, что ЭКЮ станет:

1. основой для расчетов в рамках механизма, определяющего валютные курсы;

2. основой для определения показателя отклонений курса какой-либо из денежных единиц, входящих в эту систему от среднего показателя по странам-членам ЕЭС;

3. средством осуществления валютных интервенций, заключения сделок и предоставления кредитов;

4. средством расчетов между центральными банками стран-членов, а также между валютными органами ЕЭС;

5. реальным резервным активом.

В рамках ЕВС роль золота как резервного актива значительно повысилась: оно используется в качестве частичного обеспечения ЭКЮ, создан крупный межгосу- дарственный фонд золота. Страны ЕЭС обладают примерно 40% мировых золотых запасов.

Нынешний механизм эмиссии ЭКЮ, обладающий определенной гибкостью, не позволяет, однако, превратить ЭКЮ в реальное платежное и резервное средство. Главный его недостаток заключается в том, что основные факторы, воздействующие на объем эмиссии - цена на золото, курс доллара - не поддаются регулированию, что приводит к бесконтрольным колебаниям эмиссии в отрыве от реальной потребности в ЭКЮ, так как эмиссия ЭКЮ обеспечивается на 50% национальными валютами стран ЕЭС, а на 50% 1/5 частью золотодолларовых резервов стран ЕЭС.

Нерешенным остается и вопрос о распределении ЭКЮ. Пока страны-члены получают ЭКЮ пропорционально их золотодолларовым резервам. Однако в рамках ЕВС стоит задача сглаживания региональных диспропорций и оказания помощи наименее развитым странам сообщества. В решение этой проблемы могло бы внести вклад распределение ЭКЮ на основе показателя национального дохода на душу населения. На практике это означает, что “богатые” страны должны безвозмездно передавать менее развитым странам часть своих денежных накоплений.

Планы создания Европейского валютного союза

Новый этап в развитии западноевропейской интеграции - программа создания валютного и экономического союза, разработанная комитетом Ж. Делора в апреле 1989 года.

План “Делора” предусматривал создание общего рынка, поощрение конкуренции в ЕС, координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов покрытия.

На основе “плана Делора” к декабрю 1991 года был выработан Маастрихтский договор о Европейском союзе, предусматривающий поэтапное формирование валютно-экономического союза.

Первый этап фактически начался в июле 1990 года одновременно с полной отменой валютных ограничений по движению капиталов в ЕС. Основное внимание уделено сближению уровней экономического развития, снижению темпов инфляции и сокращению бюджетного дефицита.