Документальное оформление и аналитический учет поступления и выбытия основных средств

Страница 12

Поскольку срок полезной эксплуатации основных средств основывается на предварительной оценке, его необходимо периодически пересматривать. В случае если ожидаемый способ получения экономической выгоды от актива существенно изменился, необходимо соответственно изменить и метод начисления амортизации. Изменение метода амортизации должно быть отражено в отчетности, а сумму амортизации в текущем и будущих периодах необходимо скорректировать.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с первого числа месяца, следующего за месяцем погашения стоимости этого объекта, либо его списания в связи с прекращением права собственности. На период реконструкции, модернизации, дооборудования (достройки) и консервации (на срок более трёх месяцев) начисление амортизации основных средств приостанавливается.

Для начисления амортизации используются разработанные таблицы формы "Расчет амортизации основных средств" (для промышленных предприятий), "Расчет амортизации основных средств" (для строительных организаций), "Расчет амортизации по автотранспорту".

Данные указанных расчетов служат обоснованием для отражения в учете суммы начисленной амортизации и износа основных средств.

Для учёта амортизации используют пассивный счёт 02 "Амортизация основных средств. К этому счёту могут быть открыты два субсчёта:

02-1 "Амортизация собственных основных средств";

02-2 "Амортизация имущества сданного в лизинг".

На первом субсчёте учитывают движение амортизации основных средств принадлежащих организации на правах собственности. На втором – движение амортизации по лизингу основных средств.

Начисленную сумму по собственным основным средствам производственного назначения отражают проводкой Д20,23,35,36 К02. По основным средствам сданным в текущую аренду сумма отражается как Д99 К02, а по основным средствам непроизводственного назначения соответственно как Д29,84 К02.

При выбытии основных средств сумму амортизации по ним списывают как Д02 К91.

Аналитический учёт по счёту 02 ведут по видам и отдельным инвентарным объектам основных средств и оформляют разработочной таблицей "Расчёт амортизации основных средств".

Основные средства, приобретаемые в иностранной валюте, отражаются в учете в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции. При этом курсовая разница, возникшая в связи с изменением курса рубля с даты принятия на учет объектов основных средств до даты окончательного расчета (доплаты) за них, относится на увеличение (уменьшение) стоимости объектов основных средств.

Заключение

.

В процессе написания работы, сделан вывод, что бухгалтерский учет основных средств — очень важное направление бухгалтерского учета вообще. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

· для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

· независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

· основные средства могут оцениваться в стоимостных показателях. Они являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

· аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

· особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

· при составлении годовой отчетности на предприятии данные об основных средствах отражаются в балансе предприятия,

· отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача их стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг).

Исходя из вышесказанного, правильному и достоверному учету основных средств следует обращать особое внимание, поскольку он влияет на:

- налог на имущество;

- себестоимость выпускаемой продукции, а, следовательно, и на политику ценообразования предприятия;

- льготирование налога на прибыль;

- эффективность работы предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Постановление Госкомстата РФ от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (с изм. и доп. от 25 января, 2 июля, 11 ноября 1999 г., 29 декабря 2000 г., 6 апреля 2001 г., 28 января 2002 г.)

- Положение по бухгалтерскому учёту “Учёт основных средств” ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н)

- Письмо Минфина РФ от 27.12.2001 № 16-00-14/573 “Об учёте основных средств”

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ (Приказ Минфина РФ от 29.07.1998 № 344)

- Методические указания по бухгалтерскому учёту основных средств (Приказ Минфина РФ от 20.07.1998 № 33н)

- Безруких П.С. “Бухгалтерский учёт” М:, “Бухгалтерский учёт” 2002

- Волков И.О. “Экономика фирмы” М:, “Инфа-М” 2001

- Кондраков Н.П. “Бухгалтерский учёт” М:, “Инфра-М” 1997

- Кубатай Г. Е. Смолянин А. Г. "Отражение амортизации основных средств в бухгалтерском учёте", Москва, изд. ОЛМА-пресс, 2002 г.

- Соколов Я.В. “Основы теории бухгалтерского учёта” М:, “Финансы и статистика” 2000

- Щадилова С. Н. "Основы бухгалтерского учёта", Москва, изд. "Дело и Сервис", 1998 г

- СПС «Гарант» 1990-2003гг.

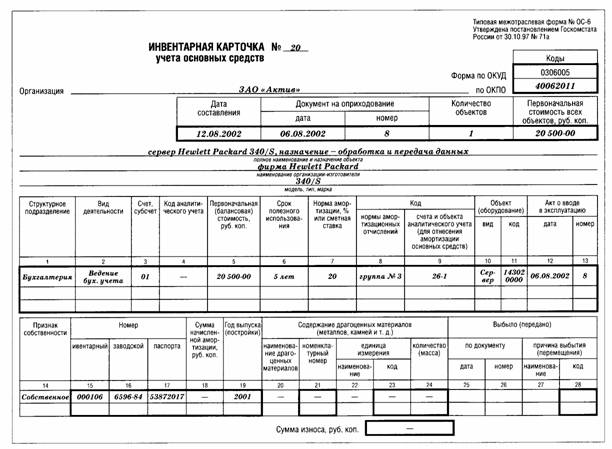

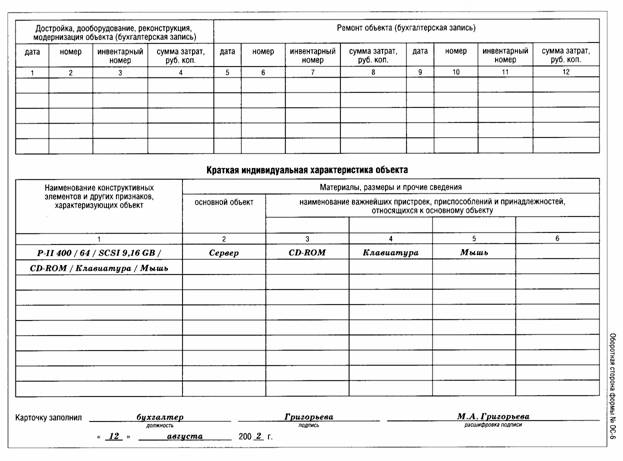

Приложение 1

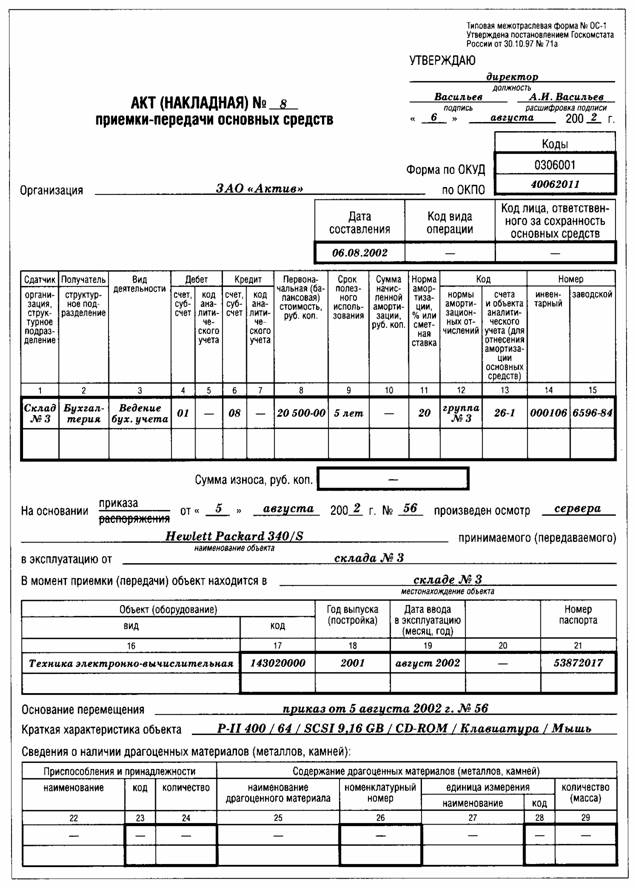

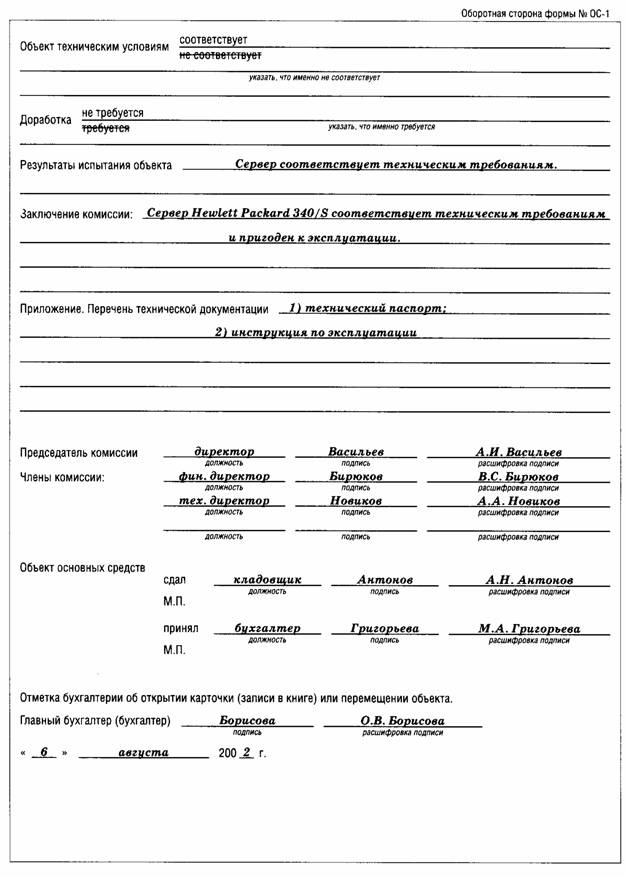

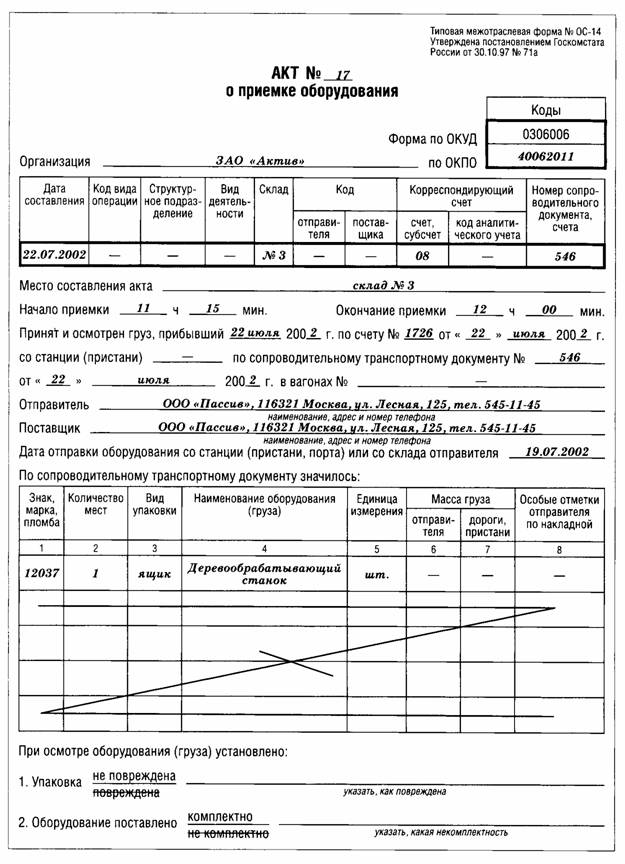

Приложение 2 стр.1

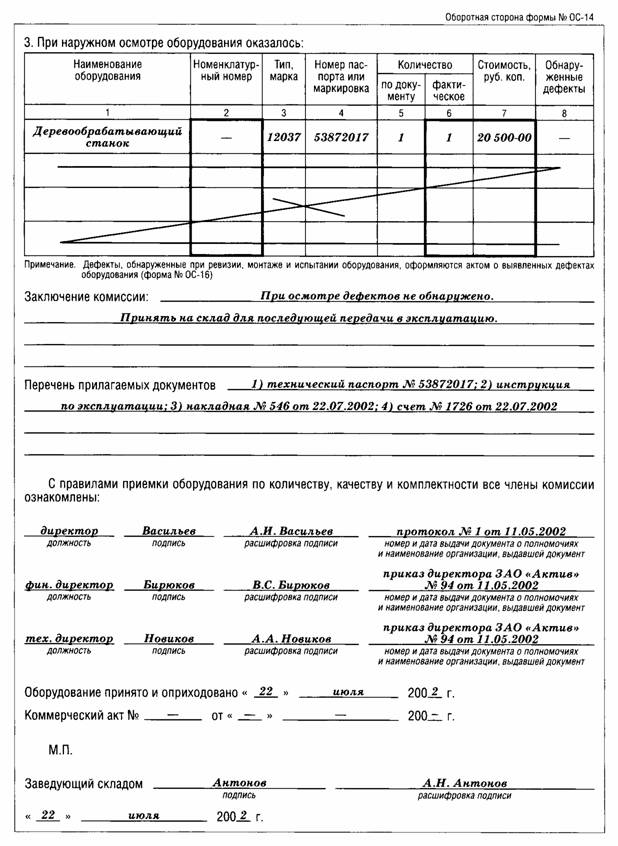

Приложение 2 стр.2

Приложение 3 стр. 1

Приложение 3 стр.2

Приложение 4 стр 1

Акт N

о выявленных дефектах оборудования