Инвентаризация - важнейший элемент метода бухгалтерского учета

Страница 2

Внеплановые инвентаризации организуются по мере необходимости, в основном внезапно.

Порядок проведения инвентаризаций.

Порядок проведения инвентаризаций на предприятии предполагает создание постоянно действующих инвентаризационных комиссий в составе: руководителя предприятия или его заместителя (председателя комиссии); главного бухгалтера; начальников структурных подразделений (служб); представителей общественности. Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя предприятия, назначившего инвентаризацию (председатель комиссии); специалистов (экономиста, работника бухгалтерской службы, инженера, технолога, товароведа, кладовщика и др.). В состав комиссии должны включаться опытные работники, хорошо знающие инвентаризуемое имущество, порядок формирования цен, первичный учет.

В межинвентаризационный период на предприятиях (организациях) должны проводиться систематически проверки и выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки. Эти проверки и инвентаризации осуществляются по распоряжению руководителя работниками инвентаризационных групп, состоящих в штате предприятия, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, бухгалтерский учет и отчетность, а также представители общественности.

Персональный состав постоянно действующих инвентаризационных комиссий, рабочих инвентаризационных комиссий и комиссий, осуществляющих проверки и выборочные инвентаризации, утверждается приказом руководителя предприятия (организации).

Рабочие инвентаризационные комиссии:

- осуществляют инвентаризацию ценностей и денежных средств в местах хранения и производства;

- совместно с бухгалтерией предприятия участвуют в определении результатов инвентаризации и разрабатывают предложения по зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли;

- вносят предложения по вопросам упорядочения приема, хранения и отпуска товарно-материальных ценностей, улучшения учета и контроля за их сохранностью, а также реализации сверхнормативных и неиспользуемых ценностей;

- несут ответственность: а) за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя; б) за полноту и точность внесения в описи данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей, денежных средств и средств в расчетах; в) за правильность указания в описи отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, а также цены и т. п.); г) за правильность и своевременность-оформления материалов инвентаризации в установленном порядке.

Члены инвентаризационных комиссий за внесение в описи заведомо неправильных данных о фактических остатках ценностей с цепью сокрытия недостач и растрат или излишков товаров, материалов и других ценностей подлежат привлечению к ответственности в установленном законом порядке.

Основной задачей проверок и выборочных инвентаризаций в межинвентаризационный период является осуществление контроля за сохранностью товарно-материальных ценностей, выполнением правил их хранения, соблюдением материально ответственными лицами установленного порядка первичного учета.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям - контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Ко дню начала снятия фактических остатков должна быть закончена обработка всех документов по оприходованию и расходу ценностей, проведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки на день инвентаризаций.

Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись.

Складские операции в период инвентаризации не производятся; заведующий складом в данной описи дает расписку в том, что все документы склада записаны в карточку складского учета материалов и сданы в бухгалтерию организации.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная группа обязана: опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы; проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения; получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей и денежных средств.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях - заблаговременно.

Инвентаризация основных средств, сырья, материалов, готовой продукции, товаров, денежных средств и других ценностей производится по каждому местонахождению их и ответственному лицу, на хранении у которого эти ценности находятся.

Проверка фактических остатков производится при обязательном участии материально ответственных лиц (кассиров, заведующих хозяйствами, кладовых, секций, торговых предприятий и т. п.).

Наличие ценностей при инвентаризации определяется путем обязательного пересчета, взвешивания, обмера.

Наименования инвентаризуемых ценностей и объектов и их количество показываются в описях по номенклатуре и в единицах измерения, принятых в учете.

Приведем пример инвентаризационной описи:

фирма «Лада»

Инвентаризационная опись № 4 товарно-материальных ценностей

30 октября 2000г.

Материалы

товарно-материальные ценности

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственные лица:

Кладовщик подпись

Зав.складом подпись

На основании приказа (распоряжения) № 129 от 26 октября 2000 г. произведено снятие остатков ценностей, числящихся на балансовом счете 05 по состоянию на 1 ноября 2000 г.

Инвентаризация начата 30 октября 2000 г., окончена 1 ноября 2000 г.

При инвентаризации установлено следующее:

Итого фактически по описи Семнадцать тысяч сто руб. _

Председатель комиссии Начальник отдела подпись

Члены комиссии: Товаровед подпись

Бухгалтер подпись

Все ценности, поименованные в настоящей инвентаризационной описи с № 10010 по № 10101, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности, перечисленные в описи, находятся намоем (нашем) ответственном хранении.

Материально ответственностью) лицо (лица) подпись дата

Указанные в настоящей описи данные и подсчеты проверил.

Бухгалтер подпись дата

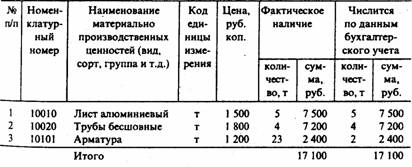

Оформленные инвентаризационные описи сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительную ведомость записывают только те ценности, по которым выявлены излишки и недостачи, а стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете.

Сличительная ведомость инвентаризации товарно-материальных запасов

на 2000г.

На основании приказа (распоряжения) № от "_"

2000 г. проведена инвентаризация фактического наличия товарно-материальных запасов, находящихся на ответственном хранении.