Балансовый счёт 20 в новом плане счетов

Страница 5

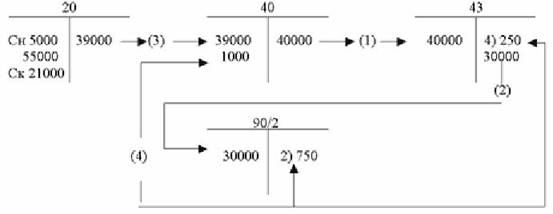

1. Дебет 43 Кредит 40 — 40 000 руб. — оприходована готовая продукция, поступившая из производства по плановой себестоимости;

2. Дебет 90/2 Кредит 43 — 30 000 руб. — списывается реализованная готовая продукция по плановой себестоимости;

3. Дебет 40 Кредит 20 — 41 000 руб. — списывается фактическая себестоимость выпущенной готовой продукции;

4. Дебет 43 Кредит 40 — 250 руб.

5. Дебет 90/2 Кредит 40 — 750 руб.

- доводится до фактической себестоимости плановая себестоимость готовой продукции как проданной, так и оставшейся на складе.

Основное достоинство этого варианта сводится к большей наглядности. Со счета 20 «Основное производство» списывается готовая продукция уже по фактической себестоимости, т.е. в отличие от предыдущего варианта и по дебету, и по кредиту счет показывает теперь обороты в одной оценке, он перестает быть смешанным, когда по дебету фиксировались фактические затраты, а списание по кредиту проводилось по плановой себестоимости.

Сумма отклонений выявлялась на счете-экране 40 «Выпуск продукции (работ, услуг)», она естественно возникала как разность между оборотом готовой продукции, данном в двух оценках: по кредиту — по плановой себестоимости, по дебету — по фактической себестоимости. Общая сумма отклонений списывается сразу же (в соответствующих долях) и на счет 43 «Готовая продукция», и на счет 90/2 «Себестоимость продаж».

Если величина незавершенного производства составит 21 000 рублей, то в этом случае должны возникать следующие проводки (см. схему 1):

Схема 1.

В этом случае мы получаем самые правильные и поэтому самые бессмысленные записи, связанные с отражением операции 4:

Дело в том, что записывая экономию по дебету счета 40 «Готовая продукция», мы закрываем этот счет, что и требовалось, но получаем запись по кредиту счетов 43 «Готовая продукция» — в нашем примере 250 руб. и 90/2 «Себестоимость продаж» — 750. Эти кредитовые записи лишены смысла, ибо создается иллюзия, что на 250 руб. выбывала готовая продукция, чего не было, а на 750 руб. увеличивается прибыль, чего, естественно, тоже не было.

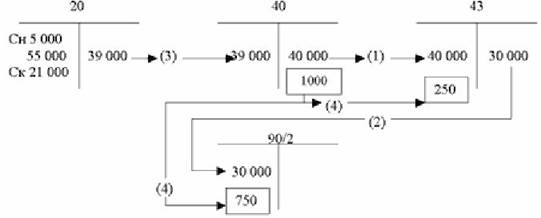

Поэтому в данном случае более разумно сделать следующие записи (см. схему 2):

Схема 2

В этом случае счет 40 «Выпуск продукции (работ, услуг)» закрывается традиционной записью, а дебетовые обороты по счетам 43 «Готовая продукция» и 90/2 «Себестоимость продаж» доводятся до фактической себестоимости, фиктивные обороты по этим счетам, которые возникают при традиционном варианте — исключаются.

В жизни часто прибегают к сторнировочной записи, которая позволяет правильно отразить кредитовые обороты, но искажает оборот дебетовый по счету 40 «Выпуск продукции (работ, услуг)». Для этого составляется сторнировочная запись:

· Дебет 43 «Готовая продукция"

· Дебет 90/2 «Себестоимость продаж"

· Кредит 40 «Выпуск продукции (работ, услуг)».

В этом случае счет 40 «Выпуск продукции (работ, услуг)» отражает обороты по фактической себестоимости, и величина плановой себестоимости исчезает совсем.

3. Прямая реализация готовой продукции и услуг

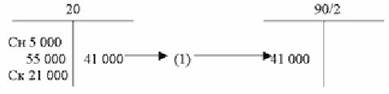

Мы рассматриваем вариант, когда готовая продукция не складируется, а продается прямо из цеха основного производства. (Что касается услуг, то они, естественно, реализуются и учитываются именно таким способом.) Наши примеры в этом случае примут вид (см. схему 3):

Схема 3.

В этом случае возникает только одна запись, которую делают по окончании отчетного периода, когда уже исчислена фактическая себестоимость проданной готовой продукции и/или оказанных услуг.

В данном случае плановая себестоимость для целей бухгалтерского учета не нужна.

Что такое незавершенное производство?

Для бухгалтера важно рассматривать незавершенное производство с четырех точек зрения:

1) с технологической — это ценности, которые находятся в переработке.

Обычно это, прежде всего, материалы, находящиеся в собственности организации, и которые со склада передаются (списываются) в цех. Предполагается, что все, что находится в цехе, подвергается обработке и переработке. Готовая продукция из цеха должна быть передана на склад;

2) с юридической — это ценности, которые находятся на материальной ответственности у администрации цехов. При этом какие формы материальной ответственности она использует — отдельный вопрос. Однако важно отметить, что эта трактовка шире предыдущей, так как в данном случае в состав незавершенного производства включаются и материалы, принятые в цех, хотя они еще и не начаты переработкой, и уже готовая продукция, если ее еще не успели передать на склад;

3) с экономической — это вложенный капитал, часть оборотных средств, которая, как ожидается, должна, став готовой продукцией, превратиться в деньги. Скорость этой метаморфозы зависит как от технологических возможностей производства, так и от экономической конъюнктуры;

4) с бухгалтерской — это сальдо счета 20 «Основное производство». Затраты по производству продукции отражаются по дебету счета 20 «Основное производство». Дебетовый оборот данного счета в некоторых отраслях промышленности (добывающей, энергетической и т.п.), не имеющих незавершенного производства, представляет собой фактическую себестоимость выпущенной готовой продукции. Однако в большинстве отраслей промышленности, имеющих незавершенное производство, учтенные за месяц на счете 20 «Основное производство» затраты не соответствуют фактической себестоимости выпущенной продукции из-за наличия и изменения остатков незавершенного производства. (В некоторых отраслях (например, доменном производстве) из-за незначительных объемов и стабильности незавершенного производства оно не принимается в расчет.)

Прежде чем определить затраты на выпущенную (сданную на склад) готовую продукцию, необходимо отделить их от затрат, относящихся к незавершенному производству, так как в течение месяца эти затраты учитываются вместе по дебету счета 20 «Основное производство».

Отсюда себестоимость выпущенной готовой продукции (С) определяют по формуле:

С = НПн + З - НПк,

Где НПн – незавершенное производство на начало месяца;

З – фактические затраты на производство продукции за месяц;

НПк – незавершенное производство на конец месяца.

Определение незавершенного производства дано в пункте 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности: «Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству».

Величину незавершенного производства рассчитывают в два этапа:

1. Определение натурных остатков ценностей, находящихся в производстве, на конец месяца.

2. Оценка вышеуказанных натурных остатков в стоимостном выражении.

Натурные остатки ценностей определяются или на основе данных оперативного учета работников производства или данных инвентаризации.

Оценка незавершенного производства осуществляется работниками бухгалтерии.

Оба этапа являются трудной и очень сложно проверяемой процедурой, носящей субъективный характер. Чем больше будет объем незавершенного производства на конец месяца, тем (при прочих равных условиях) будет меньше себестоимость выпущенной готовой продукции и наоборот.

Согласно п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности незавершенное производство может оцениваться:

а) в массовом и серийном производстве:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов;

б) в единичном производстве – по фактически произведенным затратам.

При оценке незавершенного производства по фактически произведенным затратам из номенклатуры статей, по которым исчисляется себестоимость незавершенного производства, исключают статьи «Потери от брака» (кроме единичных производств, в которых брак выявлен по незаконченному заказу), «Расходы на подготовку и освоение производства» и «Прочие производственные расходы».