Экономический кризис в России

Страница 4

В качестве основных угроз финансовой стабильности в 2001 г. мы выделяем именно приведенный выше перечень кризисных проявлений. Данный набор, в связи с оценкой вероятности реализации всех входящих в него составляющих, их причин и возможной глубины, рассматривается в качестве факторов риска.

Ускорение инфляции.

Подобная вероятность исходит из следующих позиций:

- высокие доходы предприятий-экспортеров (действие инфляции спроса);

- рост цен на продукцию естественных монополий (влияние инфляции издержек);

- низкая норма сбережений домашних хозяйств и предприятий;

- нестабильная динамика обменного курса рубля;

- высокие инфляционные и девальвационные ожидания.

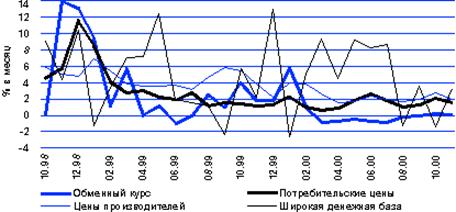

Согласно официальным оценкам, уровень инфляции в текущем году должен составить 19-21% (при планировавшемся уровне в 18%), в следующем году - 12%. Столь умеренный рост цен в 2000 г. был обусловлен относительно низкими темпами увеличения реальных доходов населения, по сравнению с темпами роста производства и денежного предложения, и ограниченным повышением уровня реального потребления. Фактически перечисленные факторы определяли ограничение конечного спроса со стороны домашних хозяйств и, следовательно, выступали в качестве ограничителей роста потребительских цен. Напротив, в качестве основных факторов, формирующих инфляционный потенциал, выступали повышение доходов предприятий-экспортеров и увеличение цен на продукцию естественных монополий. Рост цен предприятий значительно опережал рост потребительских цен. Компенсировали же формирующийся инфляционный потенциал такие факторы, как усиление производственной и инвестиционной активности, ограниченный конечный спрос (в том числе со стороны государства и домашних хозяйств), стабильность обменного курса рубля. Однако действие перечисленных факторов представляется нестабильным и ограниченным во времени.

|  |

Темпы роста цен производителей, потребительских цен, обменного курсу рубля и широкой денежной базы Источник: Госкомстат РФ, ЦБР, расчеты АЛ "Веди"

Кроме того, на формирующийся инфляционный потенциал указывает и структура денежной массы. Рост денежного предложения происходит за счет наличных денег и остатков средств на расчетных счетах предприятий. Депозиты же домашних хозяйств и предприятий увеличиваются крайне незначительно. Так, объем депозитов населения составил лишь 29% от М2 (совокупного денежного предложения) - это наиболее низкий показатель за последние шесть лет.

|  |

Доля депозитов населения в общем денежном предложении

Источник: ЦБР, расчеты АЛ "Веди"

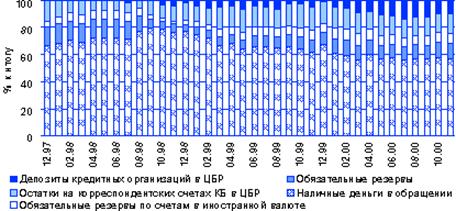

В качестве отдельного влияющего фактора, способного ускорить рост цен, выступают инфляционные ожидания. Анализ его воздействия зачастую носит академический характер, однако, при прочих равных условиях, он способен существенно ускорить рост цен. Воздействие изменений инфляционных ожиданий особенно сильно сказывается на состоянии национальных финансов в посткризисные и переходные периоды (в том числе и после финансового кризиса августа 1998 г.). О высоком уровне инфляционных ожиданий сегодня свидетельствует подавляющая доля краткосрочных банковских депозитов и вкладов до востребования, размещаемых как населением, так и предприятиями. Далее, средний срок кредитов, предоставляемых предприятиям, составлял в августе 2000 г. 5.2 месяца (по данным опросов, проводимых "Российским экономическим барометром"). Отечественные банки также предпочитают сохранять высокую ликвидность - остаток средств на их корреспондентских счетах в ЦБР сохраняется на высоком уровне (92.1 млрд. руб., или 3.25 млрд. долл., на 1 октября 2000 г.), а среди депозитов коммерческих банков в ЦБР преобладают депозиты на один день, доля которых составляет 50-70% от общего объема данного показателя.

|  |

Структура депозитов коммерческих банков в ЦБР

Источник: ЦБР, расчеты АЛ "Веди"

|  |

Структура широкой денежной базы

Источник: ЦБР, расчеты АЛ "Веди"

Внешнеплатежный кризис.

Внешнеплатежный кризис, произошедший в августе 1998 г., был вызван следующими причинами:

- бюджетным кризисом, связанным с отсутствием средств для обслуживания внешнего долга в полном объеме;

- частной задолженностью, основными компонентами которой стали синдицированные внешние кредиты российским банкам;

- кризисом на рынке производных инструментов, обусловленным отказом российских денежных властей поддерживать режим "валютного коридора" и, связанной с этим, невозможностью российских финансовых институтов проводить расчеты по форвардным контрактам на поставку иностранной валюты зарубежным контрагентам.

Следствиями данного вида финансового кризиса явились отказ от обслуживания внешнего долга (как частного, так и общественного), а также закрытие секции срочного рынка ММВБ одновременно с полным неисполнением обязательств по срочным контрактам.

Важнейшими последствиями данного кризиса были пересмотр основных параметров внешней задолженности России, закрытие кредитных линий правительству и отказ предоставлять синдицированные и прочие кредиты российским коммерческим банкам. Кризис на рынке форвардных контрактов до сих пор полностью не урегулирован, однако торги по производным финансовым инструментам возобновились в конце ноября 2000 г.

Возникновение проблем с частной внешней задолженностью в 2001 г. маловероятно, что естественным образом объясняется крайне низким уровнем частного внешнего долга. Российские коммерческие банки не могут рассчитывать на получение внешних кредитов. В случае восстановления рынка срочных контрактов ,форвардных, фьючерсных и проч., на них правомерно ожидать достаточно низких оборотов и преобладающего российского состава участников торгов.

Вероятность проведения выплат по внешней задолженности РФ в следующем году представляется достаточно неопределенной. Согласно предварительному графику, из федерального бюджета в 2001 г. должны будут быть произведены выплаты, связанные с обслуживанием внешнего долга, в объеме 12.7 млрд. долл. (в том числе по российскому долгу - 6.79 млрд. долл., по долгу бывшего СССР - 4.97 млрд. долл.).

Перед российским правительством стоит достаточно непростой вопрос, касающийся выбора политики по обслуживанию внешнего долга в следующем году. С одной стороны, необходимость обслуживания внешнего долга очевидна - особенно с точки зрения сохранения имиджа РФ как заемщика, что непосредственно определяет присвоение России, отдельным российским регионам и предприятиям относительно высоких международных кредитных рейтингов. С другой стороны, как это ни парадоксально, проведение выплат по внешнему долгу создает дополнительные проблемы для России в ближайшем будущем. Например, осуществление выплат по задолженности Парижскому клубу кредиторов провоцирует усиление напряженности в отношениях с инвесторами, разместившими свои средства в ОВВЗ 3-5-го траншей. Более того, при условии проведения выплат Парижскому клубу в 2001 г. правительство России лишается возможности реструктуризации задолженности, связанной с купонными выплатами по ОВВЗ перечисленных траншей, равно как и еврооблигаций. Таким образом, правительство РФ будет вынуждено, как это и предполагалось ранее, производить выплаты по обслуживанию внешнего российского долга в полном объеме, но одновременно обслуживать и внешний долг бывшего СССР. Это означает, что соответствующие внешние платежи России составят в 2001 г. 12.7 млрд. долл., в 2002 г. - 12.95 млрд. долл., а в 2003 г. - 16.94 млрд. долл.