Управление инвестиционными рисками

Страница 15

Известно, что активы с отрицательно коррелированными доходностями снижают риск портфеля. Данное свойство применяют для получения защищенных от риска финансовых вложений, сочетая те направления, у которых возможные уклонения доходностей от их ожидаемых значений противоположны.

Этим, в том числе, объясняется становление на развитых финансовых рынках биржевой торговли по заключению контрактов с опционами и фьючерсами - одними из основных финансовых инструментов, относящихся к производным ценным бумагам и обладающих хеджирующими достоинствами. О масштабах торговли можно судить хотя бы потому, что, например, на Нью-Йоркской бирже в дневном обороте заключаются 3,4 млн. опционных контрактов. Если учесть, что каждый единичный контракт - это сделка на куплю или продажу 100 акций, то, следовательно, ежедневно было задействовано порядка 340 млн. акций.

Высокий спрос на фьючерсы и опционы поддерживается, в отличие от акций, благодаря заинтересованности инвесторов в снижении портфельного риска и вопреки неблагоприятным значениям ожидаемой доходности (низкая) и риска (высокий). Для удачливых инвесторов достигаемые здесь эффективности могут быть намного выше, чем по акциям, что, впрочем, уравновешивается, в силу контрактного характера этих бумаг, проигрышем "оппонентов".

Проиллюстрируем на примере акции и колл-опциона полярность изменения доходностей финансового актива и заключенного на него срочного контракта. Пусть для определенности это будет европейский тип опциона «при деньгах» (контрактная цена равна текущему курсу), который дает право на дату покупки акции по цене, равной текущей котировке S, и допустим, что за контрактный срок Т дивиденды на акцию выплачиваться не будут.

При удорожании акции до уровня St > S держатель опциона воспользуется своим правом и эмитент вынужден будет исполнить контракт по заниженной цене. В результате его брутто-потери (без учета премии) составят величину fт = ST - S, равную тому выигрышу, который он имеет как владелец акции (происходит перекачка выигрыша по акции в карман держателя опциона). В противоположной ситуации, если произойдет понижение цены (ST < S), он потеряет по акции, но выиграет по опциону, (получит премию без вычетов).

На рынке ценных бумаг отмеченная разнонаправленность обнаруживает себя через отрицательную статистическую связь (корреляцию) доходностей по акциям и опционам.

Этот пример подсказывает, в частности, один из доступных способов получения безрискового портфеля через соблюдение хеджирующей пропорции между числом проданных колл-опционов (короткая позиция), в расчете на одну купленную акцию. Заметим, что разнообразие опционных позиций (2 х 2 = 4) по вариантам сделки (купить, продать) и видам опционов ("колл", "пут") позволяет прийти к другим вариантам отрицательных корреляций, например сочетать покупку акций и пут-опционов на нее. Это, в свою очередь, расширяет возможности составления хеджирующих смесей.

В качестве еще одного варианта отрицательной коррелированности рассмотрим разнопериодные облигации. В дальнейшем будет показано, как это свойство позволяет решать "защитные" задачи от риска, связанного с изменением процентной ставки. Для простоты ограничимся обсуждением бескупонных облигаций.

В общем случае разные периоды будут отличаться эффективностями вложений. Информация об этом содержится в кривой доходности (yield curve), отражающей зависимость доходности к погашению от срока выпуска до погашения. Взаимоотношение между доходностью и срочностью долговых контрактов (облигаций) называется еще временной структурой процентных ставок (term structure of interest rates). Практически эта кривая строится по текущим рыночным ценам на государственные долговые обязательства (которые признаются безрисковыми) различных сроков погашения. Обычно кривая доходности имеет положительный наклон, то есть ценные бумаги с большим сроком до погашения имеют более высокую доходность.

В повседневной деятельности инвесторы в зависимости от своих запросов опираются на различные варианты кривых доходности. Для сравнительного анализа временной структуры ими привлекаются как процентные ставки, выводимые из текущих котировок однотипных бумаг с разными датами эмиссии, например трехмесячных ГКО, так и кривые доходности, отслеживающие динамику ее изменения и персонифицированные по выпускам. Наличие подобной информации позволяет менеджеру активно управлять портфелем облигаций, занимаясь либо его комплектацией, либо выбором времени продажи одного выпуска и купли другого, либо и тем и другим.

Остановимся на двух способах инвестирования в зависимости от длительности ценных бумаг с фиксированной доходностью:

· для краткосрочных облигаций - это покупка и хранение их до срока погашения, а затем реинвестирование поступивших средств;

· другой вариант V игра на кривой доходности при наличии определенных условий. Одно из условий состоит в том, что кривая доходности имеет наклон вверх. Другое условие - это уверенность инвестора в том, что кривая доходности в будущем не изменится. При данных ограничениях инвестор, играющий на кривой доходности, покупает ценные бумаги, имеющие более длительный срок до погашения, чем это ему в действительности необходимо, а затем продает их до срока погашения, получая таким образом некоторую дополнительную прибыль.

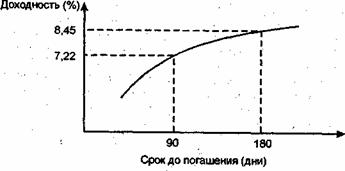

Рассмотрим инвестора, который вкладывает средства в 90-дневные казначейские векселя. В данный момент они продаются по 98,25 долл. при номинале в 100 долл., то есть их доходность составляет (за год):

(100-98,25) / 98,25 * (365 / 90) * 100 = 7,22%.

Однако 180-дневные казначейские векселя продаются по 96 долл., что дает большую доходность: (100-96) / 96 * (365 / 180) * 100 = 8,45%.

Изобразим возрастающую кривую доходности, на которой расположены эти значения.

Рис.3.2.1 Кривая доходности казначейских векселей.

Согласно этой кривой за 90 дней до срока истечения ожидаемая цена продажи длинных векселей будет равна дисконтированной по ставке 7,22% величине их номинала, что, как легко убедиться, даст 98,25 долл. Заметим, что это значение совпадает с текущей ценой 90-дневных векселей, поскольку в соответствии со сделанным предположением кривая доходности не поменялась за 90 дней. Это означает, что ожидаемая ставка доходности от перепродажи составит: (98,25-96,00) / 96,00 * (365 / 90) * 100 = 9,5%.

Итак, ожидаемая доходность при игре по кривой выше, чем доходность "ожидания" по короткой облигации (9,5 > 7,22). Данное явление происходит потому, что инвестор ожидает получить прибыль за счет досрочной реализации 180-дневных векселей, которые были первоначально приобретены.

Таким образом, с точки зрения доходности из двух альтернатив - покупка и погашение 90-дневных векселей или покупка 180-дневных бумаг и их продажа через те же 90 дней - вторая оказывается предпочтительнее.

Разумеется, что для убывающей кривой доходности вывод поменяется на противоположный. Если же эффективности не зависят от горизонта погашения (доходность постоянна), альтернативы становятся равновыгодными.

Ситуационно подходящий срок погашения может следовать календарным обязательствам инвестора, например необходимости покрыть задолженность в определенном объеме на определенную дату. Допустимо, конечно, отложить требуемую сумму и держать ее до наступления удобного момента. Но разумнее обойтись меньшей суммой и наращивать ее до нужного размера с помощью облигаций. Для этого можно купить облигации с погашением на нужный период или воспользоваться более короткими бумагами и реинвестированием. Еще один способ - вложиться в облигации с превосходящим периодом и продать их по срочности обязательства.

Следует иметь в виду, что в реальности будущие процентные ставки случайны. Поэтому как реинвестирование (короткие бумаги), так и игра на кривой доходности более рискованны, чем просто покупка бумаг с подходящим сроком погашения.