Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Страница 13

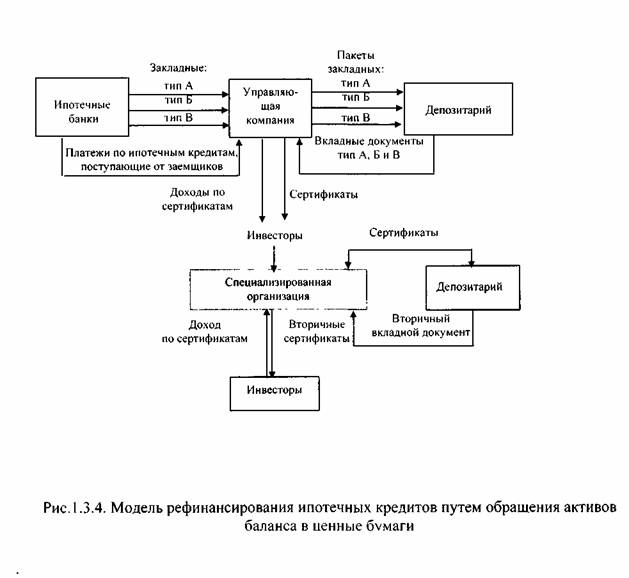

Преимущества выпуска свидетельств о вкладе закладных на хранение в депозитарий заключаются в том, что:

во-первых, сертификаты могут быть проданы инвесторам, которые не имеют необходимых средств для покупки отдельной ипотечной закладной, но хотят вкладывать в них деньги;

во-вторых, поскольку вкладные документы выпускаются не на отдельную закладную, а на пакет закладных, риск полного невозврата кредита резко снижается, так как должником являются несколько лиц [44, с. 158-159].

Как указывалось выше, документы о вкладе на хранение ипотечных закладных состоят из набора однородных документов (сертификатов). На каждый пакет выпускается определенное количество сертификатов, в совокупности составляющих вкладной документ, который удостоверяет право собственности держателя на пакет ипотечных закладных; обязанным лицом по нему является депозитарий.

После продажи сертификатов собственником положенного на хранение пакета ипотечных закладных остается компания (что фиксируется в сертификатах), но распорядиться пакетом она может, только предъявив в депозитарий все сертификаты, выпущенные на этот пакет. Отдельный же сертификат удостоверяет право держателя на получение определенного процентного дохода и соответствующей части платежа, поступившего в погашение кредита. Проценты по сертификату выплачиваются более низкие, чем по выданному кредиту. Это своего рода плата покупателя сертификата за его участие в ипотечном кредитовании небольшой суммой денежных средств.

Управляющая компания, получив от депозитария вкладной документ, осуществляет продажу составляющих его сертификатов путем открытого размещения (для чего она и создается как специальное учреждение, поскольку размещение ценных бумаг - отдельная и сложная задача) и берет на себя обязательство распределять между их держателями потоки платежей, поступающих на ее накопительные счета, и выкупить сертификаты после полного погашения кредита. Это фиксируется путем указания в сертификате управляющей компании в качестве плательщика. Депозитарий, выполняя функции гаранта, обязуется распределять платежи, если управляющая компания по каким-либо причинам прекратила свою деятельность.

Сами сертификаты после их размещения среди инвесторов свободно обращаются на фондовом рынке как отдельные ценные бумаги. Таким образом, ипотечные банки рефинансируются, первоначально сконцентрировав выданные кредиты, а затем распределяя их среди широких слоев инвесторов. Введение третьего независимого лица - депозитария обеспечивает более надежную защиту прав инвесторов (держателей сертификатов), такую же, как если бы они купили саму ипотечную закладную.

Для увеличения привлекательности вложений из всех сертификатов, составляющих единый вкладной документ, выделяется 10%, которые называются подчиненными сертификатами. Их держатели в первую очередь понесут убытки, а проценты по таким сертификатам выплачиваются более высокие (своего рода плата за риск). Это позволяет быстрее распродать другие 90%, дополнительно защищенные от риска.

При размещении выпуска сертификатов сами ипотечные банки, являющиеся первоначальными кредиторами, не имеют права приобретать более 5% бумаг из выпуска. Это ограничение направлено на предотвращение кругового обращения.

Эта схема может быть дополнена выпуском ценных бумаг уже на основе самих сертификатов при условии, что досрочное погашение ипотечного кредита не увеличивает издержек заемщика. При досрочном погашении кредитор выигрывает, если процентная ставка повторного размещения выше, чем процентная ставка по досрочно погашенному кредиту, и проигрывает, если она ниже.

Повторное размещение осуществляется следующим образом. Специализированная организация, скупив большое количество различных сертификатов, сдает их на хранение в депозитарий и получает вкладной документ, состоящий из «вкладных» сертификатов. Сертификаты повторного размещения делятся на несколько очередей (траншей), различающихся по сроку досрочного выкупа, который осуществляется из средств, поступающих в счет досрочного погашения ипотечных кредитов.

В первую очередь выкупаются вторичные сертификаты первого транша, затем второго и так далее. Таким образом, инвестор получает дополнительную возможность для игры на фондовом рынке или страхуется от досрочного погашения.

Использование подобных схем в России в настоящее время затруднено в связи с недостаточным развитием рынка недвижимости и рынка ценных бумаг, однако это не означает что формирование системы ипотечного кредитования в России невозможно. Ипотечные банки получили развитие в странах, где экономические условия схожи с имеющими место в России.

Так, экономические процессы происходящие в Мексике и России совпадает -инфляция, спад производства, дефицит жилья. Тем не менее с середины 1994г. рынок ипотечных кредитов в Мексике активно развивается, коммерческие банки увеличивают объемы ипотечного кредитования. Участниками ипотечного кредитования становятся пенсионные и другие фонды, некоторые государственные институты [122, с.55].

Формирование системы ипотечного кредитования и ее функционирование требуют поддержки со стороны государства. В развитых странах создана необходимая законодательная база, четко работают государственные органы, регистрирующие сделки с недвижимостью, специализированные институты, созданные при поддержке государства, проводят операции с ценными бумагами ипотечных банков и таким образом косвенно регулируют их деятельность.

К таким специальным организациям относятся Касса ипотечного рефинансирования во Франции, Федеральная национальная ассоциация по ипотечному кредитованию в США (FNMA или Fannie Мае). FNMA была учреждена директивой Президента США в 1938г. с целью воздействия на увеличение потребительской способности населения. Для снижения зависимости от финансирования федеральным правительством часть акций FNMA была передана частным организациям, заинтересованным в развитии жилищного сектора и жилищного финансирования. В задачи FNMA входили операции на вторичном рынке, функции поддержки ипотечных кредитов, финансируемых правительством. Кроме того, FNMA была обязана приобретать ипотечные кредиты на вторичном рынке по определенным ценам с контролируемыми размерами комиссионных. В настоящее время FNMA является компанией со 100%-ным частным капиталом, но государство осуществляет контроль за ее деятельностью через Министерство жилья и городского развития. В инвестиционном портфеле FNMA находятся ипотечные кредиты на сумму более 100 млрд долл., а объем непогашенных ценных бумаг, обеспеченных ипотекой, составляет более 250 млрд долл. и помогает финансировать задолженность по ипотеке примерно на сумму 365 млрд долл. [125, с.54]. Более того, FNMA способствует развитию вторичного рынка ипотечных кредитов просто своим пребыванием на этом рынке. Доверие первичных кредиторов поддерживается уверенностью в том, что в случае необходимости FNMA приобретет ипотечные*кредиты.

Изложенные выше схемы представляют интерес в качестве теории, применение которой возможно на следующем этапе развития рынка недвижимости и рынка ценных бумаг, однако это не означает, что формирование системы ипотечного кредитования в настоящий момент в России невозможно. Ипотечные отношения получили развития и в странах, где наблюдаются экономические процессы, схожие с имеющими место в России [44, с.161].

2. МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

2.1. Современное состояние жилищной проблемы России и анализ методов программного решения

Российская система жилищного финансирования в дореформенный период соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. В 1987 году доля государственных капитальных вложений в жилищное строительство составляла более 80%, а средства населения - лишь 14,6% (включая средства индивидуальных застройщиков и членов жилищно-строительных кооперативов).