Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Страница 15

Третья национальная жилищная программа получила название «Жилище» и была рассчитана на десятилетие - с 1990 по 2000г. Ее реализация началась в условиях неразвитости рыночных отношений и поспешного отказа от государственного участия в финансировании жилищного строительства, недооценки жилищного сектора в осуществлении общих структурных изменений и, как следствие, начавшегося в начале 90-х годов кризиса в жилищной сфере, что выразилось в следующем:

• произошло резкое снижение объемов ежегодного жилищного строительства;

• выросли цены на строительную продукцию;

• капитальные вложения государства, предприятий и организаций стали недостаточными;

• снизились темпы предоставления жилья гражданам;

• упала платежеспособность населения;

• сократились возможности приобретения жилья или ведения индивидуального жилищного строительства.

По данным за 10 месяцев 1993г., доля внебюджетных инвестиций в строительство жилья составляла свыше 45% общего объема капитальных вложений, направляемых на эти цели, в том числе средства населения - около 19%. В основу программы «Жилище» была положена переориентация в жилищном строительстве с преобладания бюджетных средств государства на преимущественную долю средств населения и частных юридических лиц. В этих целях предусматривалась активная мобилизация средств для жилищного строительства путем выпуска жилищных векселей и иных ценных бумаг, проведения аукционов ит.д. Это привело к тому, что в 1992г. объем централизованных капитальных вложений в жилищное гражданское строительство составил 358,5 млрд руб. и снизился по сравнению с 1991г. на 29% (в сопоставимых ценах) Предприятиями всех форм собственности на жилищное строительство в 1992г. израсходовано 530 млрд руб., или 70% к объему 1991г. [33, с.8].

Уже в первые годы реализации программы в условиях бюджетного дефицита на большей части страны наблюдалось свертывание строительства жилья. В 1992г. на 75 из 77 территорий России объемы жилищного строительства снизились против 1991г., в том числе на 26 территориях - более чем на треть, а на четырех - более чем наполовину. В целом по России за счет всех источников финансирования в 1992г. было введено 37,9 млн.м2 жилья, что составило 79% к 1991г. Не улучшилось положение дел и в 1993г. За девять месяцев 1993г. было введено 18,8 млн.м2 жилья, в том числе государственными предприятиями и организациями - 10 млн.м2, жилищно-строительными кооперативами - 1,1, индивидуальными застройщиками - 2,4 млн.м , что составило по отношению к аналогичному периоду 1992г. соответственно 100,2; 93,2; 90,1 и 113,1% [Там же].

Таким образом, механизмы, предусмотренные для реализации программы «Жилище», не обеспечили в необходимой мере решение жилищных проблем. Между тем в ходе проведения данной программы формировались изменения, необходимые для создания рынка жилья и перехода жилищной сферы на рыночные принципы. Были изменены:

• структура жилищного фонда по формам собственности; •

• структура жилищного строительства по источникам финансирования, а также, в определенной мере, по типам зданий и технологиям их возведения.

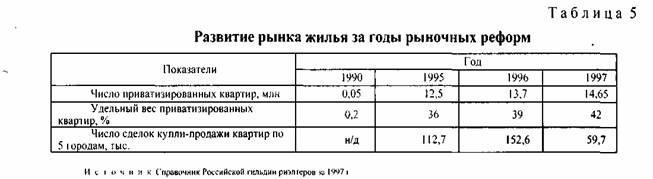

Данные о развитии рынка жилья за годы рыночных реформ в Москве, Санкт-Петербурге, Нижнем Новгороде, Твери, Новгороде Великом приведены в табл.5.

Приведенные в табл.5 показатели, с одной стороны, впечатляют, особенно темпы приватизации в жилищной сфере, а с другой - красноречиво представляют фон, на котором происходит становление российского ипотечного рынка: проведенная в нашей стране бесплатная приватизация жилья, тем более в такие чрезвычайно короткие по меркам экономического развития сроки, не сформировала по большому счету класс собственников вообще, а уж тем более класс эффективных собственников. Поэтому сложившаяся на сегодня в России социально-экномическая ситуация менее предпочтительна для запуска ипотечных программ, чем ситуация, эволюционно сложившаяся в США (табл.6).

Однако она также отнюдь не такая уж благоприятная и вовсе не идентична ситуации, имевшей место в США в 30-е годы, на которую любят ссылаться как сами американцы, продвигая в нашей стране свои проекты (ипотечные схемы), так и российские авторы предложений по внедрению у нас заокеанской модели ипотеки.

Вместе с тем приведенные в табл.6 данные свидетельствуют о том, что ипотечное жилищное кредитование в США развивалось в течение очень длительного времени, поэтому и класс заемщиков ипотечных кредитов формировался исходя из приоритета в отношении института собственников в жилищной сфере, опирающегося на столетние традиции.

В России же опыт формирования слоя собственников жилья (прежде всего в многоквартирных домах) насчитывает менее десяти лет. Кроме того, у российского собственника квартиры весьма гипертрофированное отношение к недвижимости, находящейся в его собственности. Например, все достаточно быстро усвоили, что собственник имеет право распоряжаться своей квартирой, т. е. отчуждать ее (на практике это наиболее часто происходит через куплю-продажу квартир, благодаря чему и сформировался вторичный рынок жилья во всероссийском масштабе). В то же самое время российский собственник квартиры в подавляющем своем большинстве не способен и не хочет нести бремя расходов и ответственности, которое на него ложится в связи с обладанием объектом недвижимости.

Общее учение о праве собственности в гражданском обществе гласит, что принадлежащее собственнику имущество для него не только благо, но и соответствующее бремя. Норма о бремени содержания имущества собственником закреплена в ст.210 ГК РФ (рис.2.1.1.).

В настоящее время существует низкая эффективность деятельности структур по управлению жилищным фондом, однако домовладельцы, т.е. собственники квартир, не стремятся сформировать в домах, где проживают сами, товарищества собственников жилья, чтобы посредством своего заинтересованного влияния улучшить состояние домов и снизить затраты на их эксплуатацию, одновременно с этим уменьшив и свои расходы на оплату жилищно-коммунальных услуг.

В связи с тем, что собственник несет бремя содержания имущества, он отвечает за риски, связанные с ухудшением его пользования (содержания), случайной гибелью или случайным повреждением, поскольку нет лиц, на которых может быть возложена ответственность за реализацию (наступление) подобных рисков, носящих случайный характер (ст.211 ГК РФ).

Риск - это степень или величина ожидаемой опасности. Неопределенность его реализации (наступления) придает названной обязанности собственника особую значимость. Однако внедряемая в настоящее время в Москве система льготного страхования жилищ, имеющая ярко выраженный социальный характер (собственник квартиры вносит, по существу, весьма скромную плату за предоставляемую страховую защиту), продвигается с большим трудом.

Наряду с развитием рынка жилья коренные изменения произошли в структуре источников финансирования жилищного строительства. Основными источниками финансирования жилищного строительства стали внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья. Доля бюджетных средств во вводе жилья, достигавшая до начала экономической реформы 80%, сократилась примерно до 26%, в том числе доля средств федерального бюджета - до 15%. Данные по годам об изменении структуры ввода общей площади жилых домов по источникам финансирования приведены в табл.7 [116, с. 14].

Изменение соотношения источников финансирования не только не уменьшило остроту жилищной проблемы, но и привело к дальнейшему ее возрастанию. В частности, еще более очевидной стала проблема недооценки значимости социальной направленности жилищной реформы. Для ее решения понадобилась разработка дополнительных мер государственной поддержки определенных социальных групп населения, прежде всего малоимущих граждан, молодых и многодетных семей, а также военнослужащих, граждан, уволенных с военной службы в запас или отставку, лиц, проработавших длительное время в районах Крайнего Севера и приравненных к ним местностях, вынужденных переселенцев, граждан, пострадавших в результате аварий и стихийных бедствий. На решение этих задач и был направлен ряд разработанных и утвержденных федеральных целевых программ. Ход и итоги их реализации представлены в табл.8 [116, с. 14].