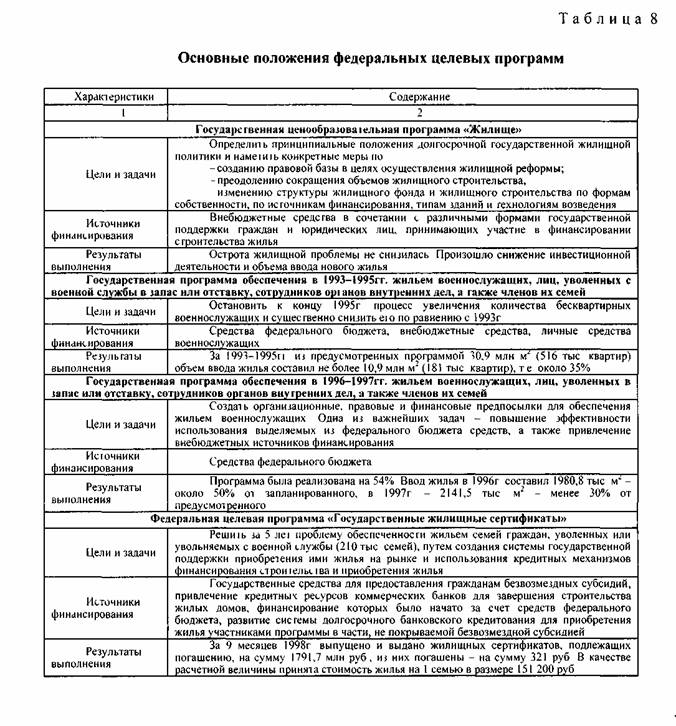

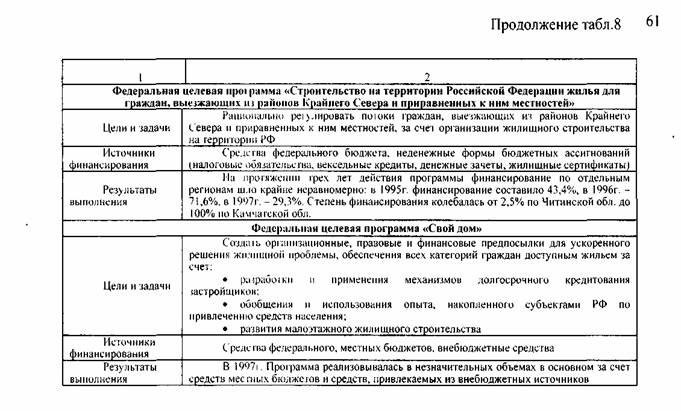

Страница 16

Результаты выполнения основных федеральных программ свидетельствуют о том, что реализация государственной жилищной политики на среднесрочную и долгосрочную перспективу должна строиться не только исходя из одних намерений, пусть даже самых благих, по решению затянувшихся проблем с обеспечением жильем граждан РФ, но и с учетом имеющихся реальных возможностей, прежде всего системы финансирования.

Объективная необходимость увеличения объемов жилищного строительства и качества возводимого жилья обусловлена также и реально сложившейся ситуацией, касающейся общего состояния жилого фонда России.

2.2. Мониторинг становления ипотечных строительных отношений в Российской Федерации: федеральный и региональный уровни

На протяжении нескольких последних лет ипотека является предметом бурных дискуссий. Это положительное явление обусловлено тем, что использовавшиеся ранее механизмы проведения жилищной политики в стране в новой экономической ситуации оказались неэффективными. И связано это не столько с ухудшением состояния государственного бюджета, сколько с изменением роли и места всех без исключения институтов по отношению к решению жилищной проблемы. Большое значение для создания ипотечного механизма в России имеет образование в сентябре 1997г. на государственной основе Агентства по ипотечному кредитованию как специализированного института вторичного ипотечного рынка на федеральном уровне. Концепция Агентства была разработана при активном участии специалистов из «Фанни Мэй», Института экономики города США (Urban Institute) и Международного агентства развития США (USA1D).

Основная задача Агентства - способствовать развитию жилищного ипотечного кредитования посредством рефинансирования (покупки) ипотечных кредитов, выдаваемых коммерческими банками - первоначальными кредиторами. То есть именно на Агентство возлагается функция привлечения долгосрочных финансовых ресурсов для кредитования населения. Предполагается, что Агентство будет выпускать долгосрочные ценные бумаги, обеспеченные пулом ипотечных кредитов. В условиях отсутствия развитого рынка долгосрочных финансовых инструментов на настоящий момент такой подход оправдан. Тем самым Агентство непосредственным образом будет формировать долгосрочный финансовый рынок. Операции Агентства также будут содействовать повышению ликвидности банков за счет преобразования неликвидных активов (ипотечных кредитов) в ликвидные (наличность). Очевидно, что концепция Агентства приближена к модели «Фанни Мэй».

Второй функцией Агентства является стандартизация и унификация процедур ипотечного кредитования. С целью минимизации кредитного риска по ипотечным кредитам и повышения надежности собственных ценных бумаг Агентство оказывает техническую помощь банкам по разработке процедур выдачи и обслуживания ипотечных кредитов.

К третьей функции Агентства относится представление интересов ипотечных структур в правительстве и других государственных учреждениях. Министерство финансов, Министерство экономики, Государственный комитет по строительной, архитектурной и жилищной политике и Центральный банк РФ понимают необходимость развития системы жилищного финансирования, ее инте! рации с финансовой сферой и рынками капитала. Государственная дума также принимает участие в решении данных задач, занимаясь подготовкой и реализацией совместной программы Госдумы и Конгресса США по жилищному строительству в России «Дом для вашей семьи».

Пилотный проект Агентства осуществляется в Санкт-Петербурге, администрация которого прекрасно понимает необходимость скорейшего улучшения жилищных условий широких масс городских жителей и оказывает всемерную поддержку развитию механизма ипотечного кредитования. Согласно концепции Агентства процесс ипотечного кредитования можно подразделить на несколько этапов.

На первом этапе коммерческие банки выдают ипотечные кредиты индивидуальным заемщикам на покупку жилья. Сразу после заключения договора заемщик становится собственником жилья, приобретенного за счет кредита, и предоставляет ее в залог банку-кредитору. Назначение кредита - выделение средств на покупку - специально оговорено кредитным договором, а ответственность за целевое использование кредита заемщиком возложена на банк. Обслуживание кредита после его выдачи осуществляется банком-кредитором.

Параметры ипотечных кредитов предварительно согласовываются между Агентством и банками. Так, на настоящий момент сумма кредита и платежи по нему предполагают привязку к долларовому эквиваленту. Предпочтительной формой кредита является аннуитетный кредит с переменной процентной ставкой, привязанной к ставке ЛИБОР. Кредиты должны предоставляться на срок от 5 до 10 лет с ежемесячными обратными выплатами.

Одним из важнейших требований Агентства является также проведение банками процедуры андеррайтинга согласно агентским стандартам. Отношение ежемесячного платежа по кредиту к ежемесячному доходу заемщика не должно превышать 35%, отношение суммы кредита к оценочной стоимости залога не должно быть больше 70%, размер кредита должен составлять не более 50 тыс. долл. [50]. К обязательным видам страхования, предусмотренным в ипотечной схеме, на данный момент относятся страхование утраты и повреждения предмета залога, а также страхование жизни и трудоспособности заемщика.

Возможность досрочного погашения по кредитам предусматривается с определенными ограничениями. Во-первых, в течение первых 12 мес. после получения кредита заемщик не имеет права на досрочное погашение. Во-вторых, сумма досрочного погашения не должна быть менее 5% от текущего остатка ссудной задолженности и не менее 500 долл. США. В-третьих, заемщик обязан заранее уведомить банк о досрочно погашаемой сумме. По осуществлении частичного досрочного погашения производится перерасчет аннуитетных платежей исходя из нового остатка ссудной задолженности.

Ввиду нестабильной экономической ситуации в России возможность досрочного гашения важна как для заемщика, так и для банка. Заемщик должен иметь возможность сократить свою задолженность в условиях ухудшения общей экономической ситуации или по индивидуальным причинам. Досрочное погашение снижает долговую нагрузку на заемщика и повышает его кредитоспособность, в чем, в свою очередь, заинтересованы банки.

Более высокая ответственность заемщика стимулируется целевым использованием кредита исключительно на приобретение жилья. Более продуманное региональное законодательство в части обращения взыскания на создание жилищных резервных фондов, облегчающих процедуру выселения неплатежеспособных заемщиков, также способствуют более строгому подходу к выплатам по кредиту. Как показывает практика, заемщики стремятся не нарушать договоренности с банками и даже в условиях кризиса и стремительного падения реальных доходов производят выплаты в срок или прибегают к досрочному гашению.

На втором этапе Агентство предоставляет банкам возможность продать квалифицированные ипотечные кредиты по остатку ссудной задолженности. Права требования по ипотечным кредитам в этом случае переходят Агентству, а функции обслуживания остаются за банком.

Ответственность банков за выдачу кредитов реализуется в предоставлении гарантии в случае неуплаты заемщиком месячного платежа. При отсутствии или неполной ежемесячной выплате со стороны заемщика банк, обслуживающий кредит, осуществляет выплату по кредиту Агентству в размере регулярного месячного платежа. Максимальное число выплат банка по данной схеме - три в течение одного года. Если в конечном счете кредит признается некачественным, банк обязан произвести обратный выкуп ипотечного кредита у Агентства и самостоятельно договариваться с заемщиком о погашении оставшейся суммы основного долга.

Варианты могут включать реструктуризацию кредита по различным параметрам (пролонгирование, снижение процентной ставки, частичное/полное досрочное гашение) или процедуру обращения взыскания. Процедура обратного выкупа предполагает покупку банком прав требования по ипотечному кредиту по цене, равной остатку ссудной задолженности по кредиту. В случае отказа банка произвести обратный выкуп Агентство передает кредитное дело в суд на реализацию процедуры обращения взыскания. В случае банкротства обслуживающего банка Агентство расторгает с ним договор и переводит кредит в другой банк на обслуживание. В период до нахождения нового обслуживающего банка Агентство самостоятельно обслуживает кредит.

|