Страница 21

Создание на местном уровне региональных и местных фондов развития жилищного строительства с объединением нескольких источников финансирования (различных бюджетов и внебюджетных источников), возможность иметь крупные финансовые средства под гарантии администрации (эмиссия ценных бумаг и различные кредиты), огромная заинтересованность местных властей в решении жилищных задач—все это сегодня один из самых перспективных вариантов долгосрочного кредитования в России.

2.3. Анализ системы управления рисками и страховой защиты при ипотечных операциях

Залогодержатель (кредитор), равно как и залогодатель (заемщик), воспринимают, анализируют риски, сопутствующие ипотечным операциям, сообразно своим взглядам и устремлениям. Для названных сторон договора об ипотеке они носят объективный и субъективный характер. Результатом анализа перечисленных и иных рисков является решение залогодержателя или залогодателя оставить риски на себе или перевести их за соответствующую плату на страховщика, т.е. осуществить страхование.

В целях обеспечения и реализации операций, связанных с кредитованием на приобретение недвижимости, и в связи с многообразием этих схем, осуществляется и может быть разработано несколько видов страхования. Процесс страхования определенным образом регламентируется на законодательном уровне, при этом в требованиях п.1 ст.334 ГК РФ и ст.31 ФЗ «Об ипотеке» имеются отличия [114, с.96].

Федеральный закон от 16 июля 1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Статья 31. Страхование заложенного имущества.

1. Страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора.

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства - на сумму не ниже суммы этого обязательства.

3. Залогодержатель имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утраты или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано. Это требование подлежит удовлетворению преимущественно перед требованиями других кредиторов залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

Залогодержатель лишается права на удовлетворение своего требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые он отвечает.

Гражданский кодекс РФ.

Статья 334. Понятие и основания возникновения залога.

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения обязательства должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом.

Залогодержатель имеет право получить на тех же началах удовлетворение из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, если только утрата или повреждение не произошли по причинам, за которые залогодатель не отвечает.

В приведенных требованиях о страховании имеется оговорка о возможности страхования на сумму ниже полной стоимости имущества, т.е. предусматривается пропорциональная (долевая) система страхового обеспечения - способ страхования на условиях, предусматривающих выплату страхового возмещения в размере такой части ущерба, какую страховая сумма составляет по отношению к страховой стоимости, т. е. по отношению к величине, которая получена в результате оценки действительной стоимости объекта страхования.

Наличие данной оговорки позволяет снизить расходы заемщика на проведение данного вида страхования, поскольку страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы. Однако страхование на сумму ниже полной стоимости имущества повышает риск заемщика, которому в этом случае при наступлении страхового события ущерб будет возмещен не в размере полной стоимости объекта недвижимости, а только в соответствующей доле, покрытой страхованием.

Как следует из положений закона, при заключении договора страхования заемщик (страхователь) назначает кредитора (банк) выгодоприобретателем с вытекающими из этого статуса правами и обязанностями. Но если даже он этого не сделает, кредитор все равно не лишается своего законного права на удовлетворение требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые кредитор отвечает.

Несмотря на то, что при ипотеке (залоге недвижимости) вопросы страхования регулируются на законодательном уровне, данный процесс носит далеко не однозначный характер. Обусловлено это тем, что и в соответствующих ипотечных программах федерального и регионального уровней при изложении подходов к страхованию рисков, связанных с ипотечным жилищным кредитованием, имеются характерные различия.

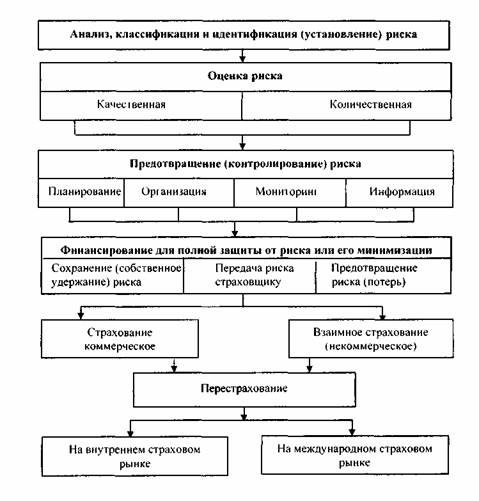

Управление риском - это система мер, направленных на рациональное сочетание всех элементов в единой технологии управления. Руководствуясь подходами к управлению рисками, необходимо провести градацию (иерархию) рисков, сопутствующих ипотечному жилищному кредитованию, и распределить их между субъектами, участвующими в ипотечных операциях, для того, чтобы равномерно распределить бремя финансовых расходов по защите от рисков. Сейчас в различных ипотечных программах, явно просматривается стремление кредиторов переложить риски в основном на плечи заемщиков, осуществляя защиту посредством страхования. В результате значительно увеличиваются издержки (помимо основного кредитного долга) заемщика.

В последней четверти века на международном страховом рынке наблюдается рост убыточности большинства видов страховых операций. Причиной служат частые катастрофы природного и техногенного характера, от которых страдают не только страховые компании, но и экономика в целом. Для снижения значимости данных негативных явлений за рубежом была создана система «управления риском» (risk management), включающая четыре последовательных направления деятельности (рис.2.3.1.).

Результаты проведенной градации рисков, сопутствующих ипотеке, необходимо закрепить (для исключения возможного произвола кредитных учреждений и лоббирования своих коммерческих интересов страховщиками) в соответствующем нормативно-правовом документе. В нем целесообразно все риски разделить минимум на риски, покрываемые страхованием, и риски, не связанные со страхованием.

Примечательно, что именно такая градация рисков предусмотрена в отношении лизинговых операций в федеральном законе от 29 ноября 1998г. № 164-ФЗ «О лизинге» [116, с. 106].

Статья 21. Страхование предмета лизинга и риски.

1. Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом (поставщиком) и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором.

2. Страхование предпринимательских (финансовых) рисков осуществляется как по соглашению сторон договора лизинга, так и без соглашения.

3. Стороны, исполняющие обязанности страхователя и выгодоприобретателя, а также сроки страхования определяются договором лизинга.

4. Лизингополучатель в случаях, определенных законодательством Российской Федерации, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом.

Статья 22. Риски, не связанные со страхованием.

1. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже и эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга.

|