Государственный долг РФ

Оглавление

1. Введение

1. Внешний долг России _

1.1 Из истории вопроса _

1.2 Российские долги выходят на мировой финансовый рынок _

1.3 Оптимизм правительства: иллюзия или прозорливость _

2. Внутренний долг России: по материалам программы внутренних заимствований Минфина РФ, предусмотренных в1998 году для финансирования дефицита федерального бюджета _

Библиография

Приложение: Ïðîåêò ñòðóêòóðû ãîñóäàðñòâåííîãî âíóòðåííåãî äîëãà ÐÔ _

1. Введение

Одной из “детских болезней” российской экономики времен переходного периода стал непомерно возросший внутренний долг, как внешний, так и внутренний. Однако ни для кого не секрет, что многие высокоразвитые западные страны, члены Парижского и Лондонского клубов, являются не только кредиторами, но и крупнейшими должниками, в первую очередь, конечно же, речь идет о внутренней задолженности, и наиболее классическим примером здесь являются Соединенные Штаты. Поэтому, на мой взгляд не следует так уж драматически и болезненно воспринимать проблему относительно высокого уровня государственной задолженности как это делают некоторые особо ретивые российские политики, обвиняя реформаторов в том, что они “продали Родину за кредиты МВФ, выданных на проведение преступных реформ антинародного режима” (справедливости ради полагаю необходимым отметить, что большая часть внешнего долга России - это наследство СССР, а именно, бездарной экономической политики правительств Рыжкова-Павлова в 1985-1990 годах. Ведь именно правительству Рыжкова мы обязаны уменьшением золотого запаса, обретением гигантской скрытой инфляции, тотальному дефициту и т.д. возвращаясь же непосредственно к проблеме государственного долга хотелось бы подчеркнуть, что, на мой взгляд, данную проблему невозможно подробно разобрать в рамках нескольких докторских диссертаций, не говоря уже об одном студенческом реферате. В связи с вышеизложенным в моем скромном труде я попробую осветить только два аспекта данной проблемы: в рамках анализа внешней задолженности - вступление России в Лондонский клуб и механизм уплаты по долговым обязательствам нашей страны после их реструктуризации, а, говоря о внутреннем долге, я полагаю небезынтересным сделать краткое резюме по программе внутренних заимствований Министерства Финансов на 1998 год, сделанное мной на основе анализа соответствующих документов вышеупомянутого министерства. А теперь, с вашего позволения я перейду непосредственно к сути дела.

1. Внешний долг России

Как нам известно, внешний долг СССР зарубежным банкам на сумму более 30 миллиардов долларов реструктурирован[1]. Это произошло после того, как Внешэкономбанк и Лондонский клуб банков-кредиторов 6 октября подписали в Москве соглашение о реструктуризации внешней задолженности СССР зарубежным коммерческим банкам. Долговое бремя (30 с лишним миллиардов долларов) после пяти лет переговоров и тщательной работы наконец ослаблено. Тем не менее ситуация с внешним долгом страны остается весьма тревожной.

1.1 Из истории вопроса

В 1991 году после распада СССР сначала предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу (союзный долг тогда оценивался в 108 миллиардов долларов[2]), а также иметь соответствующую долю в активах бывшего СССР.

Однако получилось так, что только Россия смогла обслуживать свои обязательства по внешним долгам. Поэтому вскоре договорились, что Россия примет на себя долги всех бывших республик СССР в обмен на их отказ от причитающейся доли активов (так называемый нулевой вариант). Подобное решение стоило дорого, но позволило сохранить свои позиции на внешних финансовых рынках, зарубежную инфраструктуру, обеспечило доверие потенциальных партнеров. Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов СССР коммерческим банкам Россия вела с декабря 1992 года. Первоначально прогрессу переговоров препятствовала позиция банков-кредиторов, настаивавших на отказе России от государственного иммунитета (это означало, что взыскания кредиторов могли быть обращены на активы СССР или России за рубежом). Осенью 1994 года на сессии МВФ в Мадриде стороны нашли компромисс, договорившись, что должником перед Лондонским клубом будет выступать Внешэкономбанк[3]. На время переговоров банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей (так называемые ролл-оверы). Всего в рамках Лондонского клуба был предоставлен 21 ролл-овер. В ноябре 1995 года во Франкфурте-на-Майне правительство РФ и члены банковского консультативного комитета Лондонского клуба подписали Меморандум о согласованных принципах глобальной реструктуризации долга бывшего СССР клубу на общую сумму 32,3 миллиарда долларов, включая проценты сроком на 25 лет с семилетним льготным периодом[4].

После этого Внешэкономбанк подготовил и разослал 400 с лишним банкам-кредиторам финансовые условия урегулирования задолженности перед Лондонским клубом, а это около 27 тысяч отдельных долговых требований в 15 валютах (сложность и масштабность сделки не имеют равных в двадцатилетней истории клуба). По состоянию на 3 октября 1997 года объем выверенной и подтвержденной в официальных протоколах задолженности составил 21,9 миллиарда долларов, или более 91% требований, заявленных кредиторами. Сделка с клубом вышла на финишную прямую.

1.2 Российские долги выходят на мировой финансовый рынок

предметом соглашения с Лондонским клубом является задолженность бывшего СССР частным банкам по кредитам, не застрахованным и не гарантированным государственными компаниями, заключенными до 31 декабря 1991 года. Сумма основного долга составляет 24 миллиарда долларов, процентные платежи - 8,3 миллиардов долларов. Cумма долга будет разбита на две части. Основной долг (Principal Loan) планируется оформить в ценные бездокументарные бумаги, а проценты по нему - в бумажные процентные облигации, Interest Accrual Notes (IAN). Их эмитентом будет выступать Внешэкономбанк, они будут зарегистрированы на Люксембургской фондовой бирже. Предусмотрено обращение этих облигаций как в России, так и за ее пределами (в Европейской клиринговой системе Euroclear). Хотя эмитентом новых бумаг будет Внешэкономбанк, они согласно постановлению правительства от 15 сентября 1997 года будут приравнены по статусу к долговым обязательствам государства[5].

Вставка1[6].

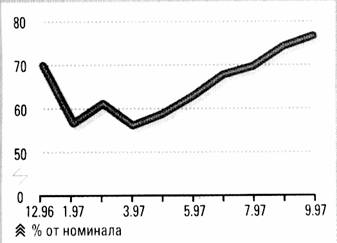

Новые финансовые инструменты могут оказаться весьма интересными как для российских, так и иностранных банков. По словам начальника управления ресурсов Внешэкономбанка Алексея Акиньшина, если в начале мая нынешнего года котировки Principal Loans ( в тот период они уже торговались на предварительной основе - when and if issued basis) составляли около 58%-60% номинала, то сегодня они стоят уже 76%. Таким образом на стандартном лоте в 10 миллионов долларов промежуточный участник сделки мог заработать 1,6 миллионов живых денег. Что касается неспекулятивного уровня доходности новых бумаг, то они пока что проигрывают по привлекательности ГКО и евробондам. Однако по словам господина Акинькина, если в будущем году мы достигнем обещанного уровня доходности в 10-12% годовых по рублевым госбумагам и 6-7% по валютным, новые бумаги окажутся вполне привлекательными.

Котировки реструктурированного долга России Лондонскому клубу (Principal Loans)

Внешэкономбанку предоставляется отсрочка в погашении долгов на 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты, причем по достаточно льготной ставке LIBOR + 13/16. Только часть каждого платежа будет осуществлена деньгами, правда с течением времени эта часть будет увеличиваться. Другая часть выплачивается процентными облигациями (IANs). Агентом по обслуживанию основного долга стал Bank of America, агентом по обслуживанию процентных облигаций - Chase Manhattan Bank, агентом по завершению сделки и осуществлению первоначальных платежей по Лондонскому клубу - Deutshe Bank. И здесь было бы к месту привести цитату председателя ВЭБ СССР Андрея Костина: “Объем работы оказался колоссальным. Выверка велась по двадцати семи тысячам различных позиций (документация по каждой составляет увесистый фолиант). Одновременно наши расчеты перепроверялись сотрудниками аудиторской фирмы Ernst and Young (таково было требование кредиторов), которые порой трудились вместе с нами день и ночь без праздников и выходных. Мы столкнулись, в частности, с проблемой негативных балансов. К примеру, по кредиту объемом в сто миллионов долларов мы получали заявок от кредиторов на возврат ста двадцати миллионов, то есть на один и тот же долг приходится несколько претендентов. Бывали случаи, когда, допустим, один из иностранных банков в свое время проводил взаимозачет, используя депозит ВЭБа, размещенный в нем, для погашения процентной задолженности по долгу. Затем основной долг этим банком продавался. А новый владелец долга предъявлял ВЭБу требования на всю его сумму, включая уже уплаченные проценты. В итоге ВЭБу удалось примерно на миллиард долларов скостить размер долга за счет исключения повторных или не подпадающих под Лондонский клуб требований, чем мы и гордимся”[7].

|