Страница 6

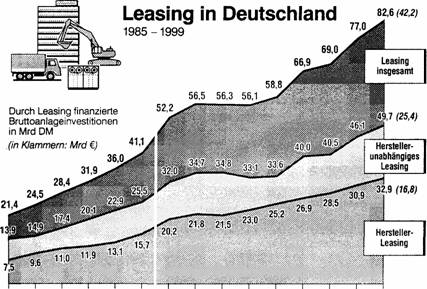

Nach einem Bericht des Munchner ifo-lnstituts verwalteten die Leasinggesellschaften in Deutschland Ende 1998 rund 3,7 Mio Leasing-Vertrage. Die Anschaffungswerte dervermieteten Guter (ohne Abschrei-bungen) summierten sich auf 303 Mrd DM. Davon entfielen 76 Mrd DM, verteilt (iber 2,4 Mio Vertrage, auf das so genannte Hersteller-Leasing, die Aniagenvermietung durch den Produzenten des betreffen-den Wirtschaftsguts, durch Handler Oder Importeure; 227 Mrd DM aus 1,3 Mio Vertragen waren dem herstellerunabhangigen Leasing durch eigenstandige Finanzierungsgesellschaften zuzurechnen.

Als Leasingobjekt stehen Kraftfahrzeuge an erster Stelle. Auf sie konzentrierten sich allein 51 % der Leasinginvestitionen des Jahres 1998. Auf dem zweiten Rang folgen EDV-Anlagen und Buromaschinen mit einem Anteil von 10 % vor Geschafts- und BCirobauten (9 %), Flugzeugen, Schiffen und Schienen-fahrzeugen (8 %), Maschinen fur die Produktion (8 %), Produktionsgebauden, Lagerhallen usw. (7%) und sonstigen Aniagegutern (6 %).

1985 86 87 88 89 90 91 92 93 94 95 96 97 98 1999 ab 1991: Gesamtdeutschland: 1999: nach Planangaben berechnet Quelte: ito-lnstitut izahlenbilder | QQ

© Erich Schmidt Verlag

Leasing

Leasing bedeutet die mittel- und langfristige Vermietung von Wirtschaftsgutern durch den Produ-zenten der Gliter oder durch zwischengeschaltete spezielle Leasinggesellschaften (engl. to tease = mieten, vermieten).

Seinen Ursprung hat das Leasing in den USA, wo 1952 die erste Leasinggesellschaft der Welt gegrundet wurde. In der Bundesrepublik Deutschland hat sich das Leasing als Alternative oder Erganzung zu den traditionellen Formen der Investitionsguterfinanzierung seit Anfang der sechziger Jahre immer starker durchgesetzt. Inzwischen entfallt in Deutschland bereits mehr als ein Zehntel der gesaintwirtschaftlichen Investitionen (mit Ausnahme des Wohnungsbaus) auf geleaste Outer. Der Vorteil des Leasing besteht vor allem darin, die Liquiditat des Leasingnehmers zu schonen, da zur Finanzierung der Investition weder eigene Mittel erforderlich sind noch Frerndkapital aufge-nommen werden muB. Weitere Pluspunkte ergeben sich aus der Kostensicherheit durch festste-hende Leasingraten und - je nach Ausgestaltung des Leasingvertrags - aus den Dienstleistungen, die rund um das geleaste Objekt angeboten werden (Wartung, Reparaturen, Versicherungen, komplettes Management z. B. einer geleasten Fahrzeugflotte). Zunehmende Bedeutung gewinnt das Konsumenten-Leasing, dessen Angebote - mit dem Schwerpunkt auf Pkws und Fernsehge-raten - direkt auf die privaten Verbraucher zugeschnitten sind.

Nach den Mietobjekten kann das Leasinggeschaft grundsatzlich unterteilt werden in das Mobilien-Leasing, das die Vermietung z. B. von EDV-Anlagen, Nutzfahrzeugen oder Produktionsmaschinen umfaBt, und das Immobilien-Leasing, bei dem z. B. Fabrik- und Lagerhallen, Verwaltungsge-baude oder ganze Betriebsanlagen vermietet werden.

Nach der Art des Leasinggebers ist zu unterscheiden zwischen dem direkten und dem indirekten Leasing. Beim direkten Leasing tritt der.Hersteller oder eine speziell dafur eingerichtete Tochter-gesellschaft als Leasinggeber auf; beim indirekten Leasing wird das Leasingobjekt von einer herstellerunabhangigen Leasinggesellschaft, meist Tochter eines Unternerimens der Kreditwirt-schaft, vermietet oder verpachtet. Eine Sonderform des Leasing ist das sogenannte ,,Sale - Lease back", bei dem Aniageguter vom Eigentumer an eine Leasinggesellschaft verkauft und anschlie-Bend im Rahmen eines Leasingvertrags wieder angemietet werden.

|