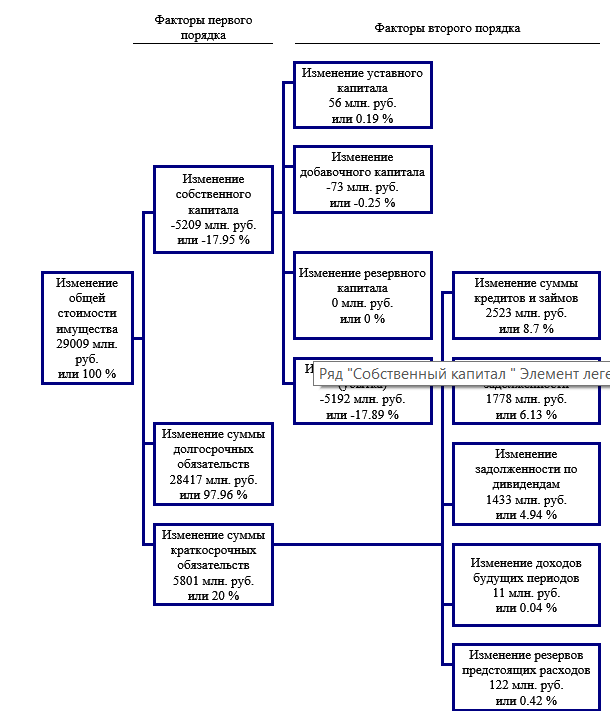

Рис. 2.7. Влияние факторов на изменение источников финансирования имущества ОАО «ММК»

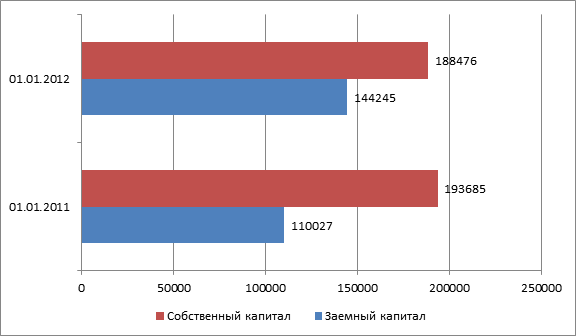

Рис. 2.8. Динамика собственных и заемных средств ОАО «ММК»

Коэффициент абсолютной ликвидности (табл. 2.2) показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. На 01.01.2012 года платежеспособность предприятия считается оптимальной. При этом гарантия погашения долгов за анализируемый период снизилась.

Коэффициент критической оценки показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по счетам. На 01.01.2012 года уровень коэффициента быстрой ликвидности считается достаточным. При этом наблюдается снижение среднесрочной платежеспособности предприятия.

Коэффициент текущей ликвидности показывает степень, в которой текущие активы покрывают текущие пассивы. На 01.01.2012 года уровень коэффициента текущей ликвидности считается недостаточным. Предприятие в состоянии обеспечить резервный запас для компенсации убытков, которые могут возникнуть при размещении и ликвидации всех текущих активов, кроме наличности. При этом наблюдается снижение платежеспособности предприятия по сравнению с 01.01.2011 года.