Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE — инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала Магнитогорский металлургический комбинат составляет 7.47% (см. стр. 90)

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

Таблица 2.9

Расчет показателя NOPAT ОАО «ММК»

| Показатели | за 2010 г. | за 2011 г. |

| 1. Прибыль, доступная для обыкновенных акционеров | 24377 | -1692 |

| 2. Расходы, связанные с финансированием и процентный доход | 2259 | 3514 |

| 3. Расходы на выплату процентов после налогов | 2259 | 3514 |

| Текущая стоимость некапитализированной аренды | 0 | 0 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -26197.2 | -24475.04 |

| 6. Изменения в эквивалентах капитала | 4558 | -3729 |

| 7. Увеличение резервов отсроченного налога на прибыль | 4454 | -3867 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -2 | 11 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | 38 | |

| 11. Увеличение резервов предстоящих расходов и платежей | 64 | 122 |

| 12. Амортизация гудвилла | 4 | 5 |

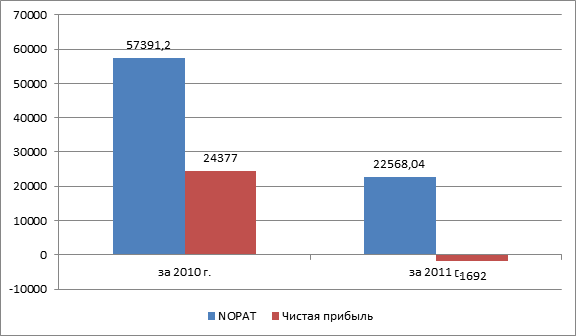

| 13. NOPAT | 57391.2 | 22568.04 |

| 14. Чистая прибыль | 24377 | -1692 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 24260 млн.руб.

Рис. 2.10. Динамика показателей NOPAT и Чистая прибыль

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.