Вариант 1 (консервативный) предполагает сохранение низкой конкурентоспособности по отношению к импорту и отсутствие притока капитала при медленном восстановлении инвестиционной активности и сокращении реальных государственных расходов на развитие. Годовые темпы роста экономики в 2012-2014 гг. оцениваются на уровне 2,8-3,8%, что уступает ожидаемым темпам роста мировой экономики.

Вариант А (негативный) характеризуется ухудшением динамики мировой экономики (на грани стагнации в развитых странах), хотя он и не предполагает возобновления рецессии. В этих условиях ожидается снижение цены на нефть к 2013 году до 80 долларов за баррель. Учитывая большую зависимость российской экономики от внешнеэкономической конъюнктуры, этот сценарий обостряет риски устойчивости банковской системы, платежного баланса и общего уровня уверенности экономических агентов. Прогнозируется замедление роста российской экономики в 2012-2013 гг. до 1,5-2,5% и в 2014 году – до 3,7% при значительном ослаблении курса рубля.

Дополнительно рассмотрен вариант А2 возобновления мировой рецессии и падения цен на нефть в 2012 году до 60 долларов за баррель. В этом сценарии ВВП может сократиться на 0,5-1,4% при значительной девальвации.

Таблица 3.5

Прогноз качественных показателей рынка металлов и экспорта РФ

| Период (месяц, год) | Вариант | |||||||

| 1 (консервативный) | 2 (умеренно-оптимистичный) | А (негативный) | С (оптимистичный) | |||||

| X3 | X5 | X3 | X5 | X3 | X5 | X3 | X5 | |

| 1 | 3294,7 | 40,5 | 3360,5 | 41,0 | 2800,5 | 37,8 | 3459,4 | 42,5 |

| 2 | 3384,3 | 40,7 | 3452,0 | 41,2 | 2876,7 | 38,0 | 3553,6 | 42,6 |

| 3 | 2953,1 | 42,8 | 3012,2 | 43,3 | 2510,2 | 40,0 | 3100,8 | 44,8 |

| 4 | 3178,3 | 45,1 | 3241,8 | 45,6 | 2701,5 | 42,1 | 3337,2 | 47,2 |

| 5 | 3750,0 | 42,8 | 3825,0 | 43,3 | 3187,5 | 40,0 | 3937,5 | 44,8 |

| 6 | 2651,4 | 43,4 | 2704,4 | 43,9 | 2253,7 | 40,5 | 2784,0 | 45,5 |

| 7 | 3190,0 | 41,2 | 3253,8 | 41,7 | 2711,5 | 38,5 | 3349,5 | 43,2 |

| 8 | 3308,6 | 43,8 | 3374,8 | 44,3 | 2812,3 | 40,9 | 3474,1 | 45,9 |

| 9 | 3048,8 | 43,1 | 3109,8 | 43,6 | 2591,5 | 40,2 | 3201,3 | 45,2 |

| 10 | 3018,6 | 45,5 | 3078,9 | 46,0 | 2565,8 | 42,4 | 3169,5 | 47,6 |

| 11 | 3622,2 | 46,5 | 3694,6 | 47,1 | 3078,9 | 43,5 | 3803,3 | 48,8 |

| 12 | 4135,8 | 51,5 | 4218,5 | 52,1 | 3515,4 | 48,1 | 4342,6 | 53,9 |

| год | 39535,8 | 527 | 40326,5 | 533,0 | 33605,4 | 492,0 | 41512,6 | 552,0 |

На базе имеющихся статистических данных рассчитаем параметры сценариев.

Вариант С (оптимистичный) отражает сохранение относительно высоких темпов роста мировой экономики и мировых цен на нефть в 2012-2013 гг. на уровне 105-109 долларов США за баррель с ускорением роста до 113 долларов за баррель в 2014 году. Темпы роста ВВП в 2012-2014 гг. могут быть выше базового сценария на 0-0,2 п.п. и оцениваются на уровне 3,9-4,6% в год.

Таблица 3.6

Прогноз выручки ОАО «ММК»

| Период (месяц, год) | Вариант | |||

| 1 (консервативный) | 2 (умеренно-оптимистичный) | А (негативный) | С (оптимистичный) | |

| 1 | 18972,84 | 19105,44 | 18248,9 | 19574,93 |

| 2 | 18985,52 | 19117,92 | 18264,13 | 19588,11 |

| 3 | 19927,97 | 20072,78 | 19127,71 | 20575,77 |

| 4 | 20620,82 | 20772,64 | 19783,04 | 21301,22 |

| 5 | 19568,22 | 19705,83 | 18821,92 | 20198,02 |

| 6 | 20271,45 | 20421,34 | 19436,99 | 20935,88 |

| 7 | 19268,36 | 19404,74 | 18520,85 | 19884,59 |

| 8 | 20112,91 | 20258,44 | 19313,79 | 20769,07 |

| 9 | 19988,39 | 20133,51 | 19187,73 | 20638,94 |

| 10 | 20831,09 | 20985,92 | 19973,32 | 21521,65 |

| 11 | 20938,55 | 21092,26 | 20096,43 | 21633,51 |

| 12 | 22447,64 | 22616,53 | 21524,67 | 23213,59 |

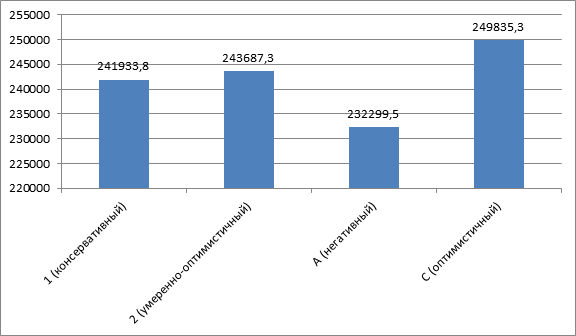

| год | 241933,8 | 243687,3 | 232299,5 | 249835,3 |

Рис. 3.1. Динамика выручки ОАО ММК в 2012 г.