Как показывают тренды на рис. 3.1 совершенно ясно наблюдается корреляция объемов выручки с вариантами сценариев. Таким образом, видно, что негативное развитие событий вокруг экспорта РФ и обстановка на рынке металлов являются очевидными факторами, влияющими на показатель выручки ОАО «ММК».

Таблица 3.7

Формирование сценарных планов для прогноза отчета о прибылях и убытках

| Название показателя | Код показателя | Средний удельный вес статьи по отношению к выручке за период | ||

| 2007-2008 гг. | 2009-2011 гг. | 2011 г. | ||

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) | 2110 | 100% | 100% | 100% |

| Себестоимость проданных товаров, продукции, работ, услуг | 2120 | 69% | 80% | 84% |

| Валовая прибыль | 2100 | 31% | 20% | 16% |

| Коммерческие расходы | 2210 | 2% | 3% | 2% |

| Управленческие расходы | 2220 | 3% | 3% | 3% |

| Прибыль (убыток) от продаж | 2200 | 26% | 14% | 11% |

| Доходы от участия в других организациях | 2310 | 0% | 0% | 0% |

| Проценты к получению | 2320 | 1% | 1% | 0% |

| Проценты к уплате | 2330 | 1% | 1% | 1% |

| Прочие доходы | 2340 | 59% | 34% | 12% |

| Прочие расходы | 2350 | 63% | 40% | 19% |

| Прибыль (убыток) до налогообложения | 2300 | 23% | 14% | 4% |

| Текущий налог на прибыль | 2410 | 6% | 1% | 1% |

| — в т.ч. постоянные налоговые обязательства (активы) | 2421 | 0% | 0% | 0% |

| Изменение отложенных налоговых обязательств | 2430 | 2% | 2% | 0% |

| Изменение отложенных налоговых активов | 2450 | 1% | 0% | 0% |

| Прочее | 2460 | 0% | 0% | |

| Чистая прибыль (убыток) | 2400 | 18% | 11% | 4% |

Анализ представленных в таблице 3.7 показателей формирования прибыли от продаж ОАО ММК на протяжении шестилетнего рассматриваемого периода свидетельствует о следующих тенденциях:

- Себестоимость проданных товаров, продукции, работ, услуг выросла со среднего значения 69% в период 2007-2008 гг. до 84% в 2011 г.

- Коммерческие и управленческие расходы компании не изменились.

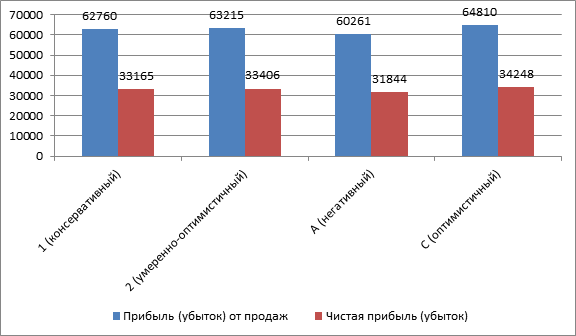

Рис. 3.2. Прогноз прибыли от продаж ОАО ММК по сценарию изменения удельного веса статей 2007-2008 гг.

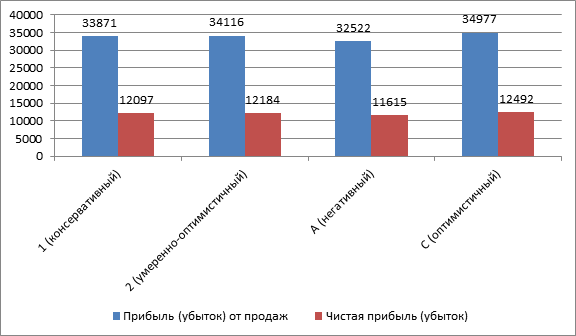

Рис. 3.3. Прогноз прибыли от продаж ОАО ММК по сценарию изменения удельного веса статей 2009-2011 гг.