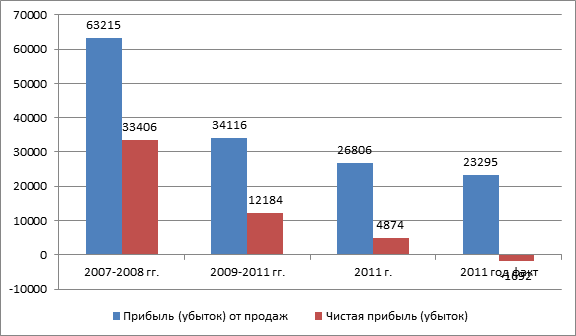

Рис. 3.4. Прогноз прибыли от продаж ОАО ММК по сценарию изменения удельного веса статей 2011 г.

Как показывают данные прогноза ввиду негативной динамики расходных статей отчета о прибылях и убытках в последние годы (2009-2011 гг.) и в 2011 году в особенности динамика чистой прибыли показывает невозможность относительного большого роста чистой прибыли, особенно если сравнивать в динамикой статей отчета о прибылях и убытках 2007-2008 гг. поскольку наиболее вероятным считается умеренно оптимистичный вариант, то сравним данные по данному сценарию на рис. 3.5.

Основываясь на полученных данных можно констатировать, что основываясь на возможности инерционного развития предприятия и отсутствии объективных факторов для роста производства и экспорта ввиду стагнации мировой экономики следует признать наиболее вероятным развитие ситуации по плану, схожему с планом соотношения статей баланса 2011 года. В этой ситуации рост прибыли до налогов составит от 23295 млн. руб. (2011 год) до 26806 млн. руб. (2012 год), то есть рост на 15,07%. В тоже время ввиду отрицательного сальдо прочих расходов чистая прибыль будет гораздо меньше

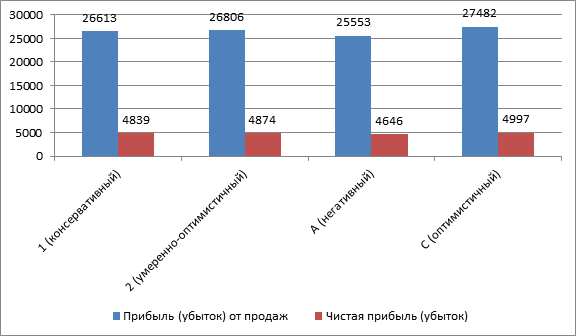

Рис. 3.5. Прогноз прибыли от продаж ОАО ММК умеренно оптимистичному варианту прогноза и по разным сценариям изменения удельного веса статей отчета о прибылях и убытках

Как показывает проведенный анализ, наиболее выгоден для предприятия прогноз, при котором соотношение статей отчета о прибылях и убытках соответствует трендам 2007-2008 гг. Прогнозный анализ показывает, что сценарий 2011 г. содержит негативные аспекты, по сравнению с развитием ситуации в 2009-2011 гг. Динамику тренда на снижение затратных статей бюджета компании следует заложить и далее развивать в ее финансовой политике.

При этом следует иметь ввиду ограничения, присущие прогнозам экономических показателей.