11.3. Етапи проведення контролю

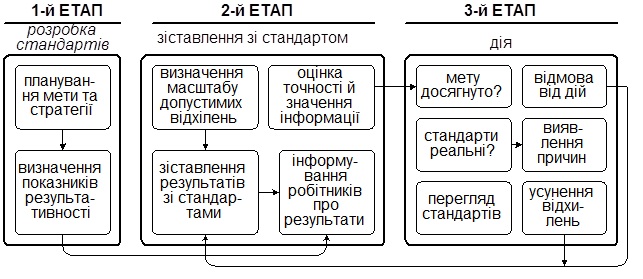

У процедурі контролю можна виділити три етапи: вироблення стандартів і критеріїв, зіставлення з ними реальних результатів і прийняття необхідних коригувальних дій (Рис.11.1)

Рис. 11.1. Модель прогресу контролю

На першому етапі контролюється відповідність запланованих показників виробництва встановленим стандартам. Стандарт - це конкретні цілі, що піддаються виміру і мають часовий характер. При їхньому виборі виходять із загальних цілей і стратегій підприємства. Стандарти встановлюють показники результативності об'єкта управління для всіх ділянок виробництва, охоплених плануванням. Вони дають можливість менеджеру зіставити реально виконану роботу з запланованою і вчасно коректувати дії. Одночасно легко встановлюються кількісні показники результативності по прибутку, собівартості, обсягу виробництва і реалізації, вартості матеріалів.

На другому етапі контролю реально досягнуті результати зіставляють зі стандартами і визначають масштаб відхилень. На цьому ж етапі дається оцінка результатам роботи, на основі якої, приймається рішення по коректуванню планів.

Для забезпечення успішної роботи системи контролю менеджменту необхідно обов'язково інформувати виконавців про оцінку їхньої роботи для прийняття відповідних рішень. Тільки за таких умов можливе встановлення ефективного зв'язку між тими, хто встановлює стандарти і тими, хто повинний їх виконувати.

На третьому етапі проводиться оцінка отриманих результатів. Порівнюючи їх зі стандартами, менеджер визначає необхідні дії (ліквідувати відхилення. Переглянути стандарт чи залишити все незмінним.)

Основна ціль контролю складається в тому, щоб домогтися такого положення, при якому процес управління організацією дійсно змусив би її функціонувати відповідно до плану. Система контролю, що не дозволяє усунути серйозні відхилення перш ніж вони переростуть у великі проблеми - безглузда. Проведене коректування повинне концентруватися на усунення дійсної причини відхилення і домогтися повернення організації до правильного образа дій.

Здійснення коректування може бути досягнуте шляхом поліпшення значення внутрішніх перемінних факторів даної організації, удосконалення функцій управління технічних процесів. Важливо підкреслити, що менеджер повинний спочатку переконатися, що дії по коригуванню, не створять додаткових труднощів.

Не всі помітні відхилення від стандартів варто усувати. Іноді самі стандарти можуть виявлятися нереальними , тому що вони ґрунтуються на планах, а плани це лише прогнози майбутнього, при перегляді планів повинні переглядатися і стандарти.

< Назад

Вперед >

Содержание