11.4. Система управлінського контролю

Сучасні організації поступово відмовляються від прямого ієрархічного контролю на користь більшої децентралізації, розподілу інформації і наділення владою співробітників. Важливою складовою концепції децентралізованого контролю є система управлінського контролю, що включає фінансовий аналіз, бюджети, управління за цілям, статистичні звіти, оскільки без цього неможлива ні ідентифікація проблем, ні корегування впливу. Дана сукупність є інтегрованою системою управління і спостереження за діяльністю організації. Система контролю має життєво важливе значення як для невеликих компаній так і для визнаних корпорацій.

Ґрунтуючись на загальному стратегічному плані, у якому сформульовані довгострокові цілі організації, визначені на заглибленому аналізі сильних і слабких сторін організації, сприятливих зовнішніх можливостей і потенційних погроз, вищий менеджмент зобов'язаний розробляти фінансові прогнози, аналізувати відносні фінансові показники, використовувати фінансовий аудит для оцінки внутрішніх операцій. Кожний з цих елементів контролю базується на фінансових звітах. Саме вони містять необхідну для контролю інформацію - балансовий звіт, звіт про фінансові результати і їхнє використання. Більшість значимих даних для аналізу і контролю надані у виді відносних показників таких як коефіцієнти ліквідності, активності прибутку тощо. Менеджер повинний вміти інтегрувати фінансові показники, причини виникаючих проблем і знаходитися правильні рішення.

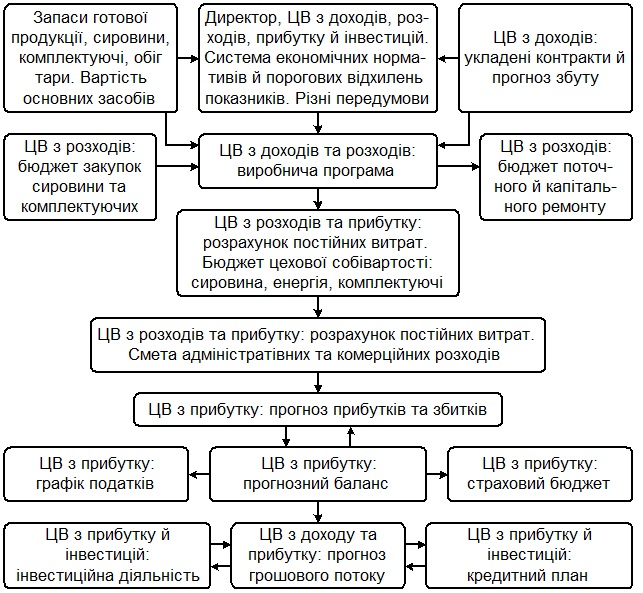

Основний засіб контролю на середньому рівні - бюджет. Це найбільше широко розповсюджена контрольна система над ресурсами і доходами. Бюджет складається для кожного підрозділу організації, при цьому він розглядається як один з центрів відповідальності. Центр відповідальності – основна одиниця аналізу системи бюджетного контролю. Виділяють чотири типи центрів відповідальності - центри витрат , доходу, прибутку й інвестицій. Кожний з центрів розробляє відповідні бюджети. На рис. 11.2. показаний їхній взаємозв'язок.

Рис. 11.2 Взаємозв'язок бюджетів та центрів відповідальності

В даний час, крім розглянутих методів контролю широко розповсюдження отримують нові методи такі як, економічні системи додаткової вартості, калькуляція витрат по видах діяльності, відкрите управління тощо.

Новим словом в управлінні стала поява функціонально відокремленого напрямку економічної роботи на підприємстві - контролінгу, що включає збір і обробку інформації для прийняття управлінських рішень, здійснення функцій контролю, підготовку рекомендацій для прийняття управлінських рішень.

Контролінг – нове явище в теорії і практиці сучасного управління, що виникло в результаті поєднання економічного аналізу, планування управлінського обліку і менеджменту. Ціль контроллинга - забезпечення виживання підприємства і контроль за рухом підприємства до призначеної цілі. У системі контроллингу акценти зміщаються з простого фіксування минулих фактів убік перспективного, випереджального контролю, а також оперативного відстеження поточних подій, у фокусі контролю виявляється не минуле, а сьогодення і майбутнє

< Назад

Вперед >

Содержание